古根海姆集团(Guggenheim)首席投资官Scott Minerd现在表示:“债券市场的抛售基本上已经结束。”他证实了自己在两周前提出的在债券“下跌时买入”的主张,因为投资者“追逐收益”的行为给10年期美国国债收益率带来下行压力。

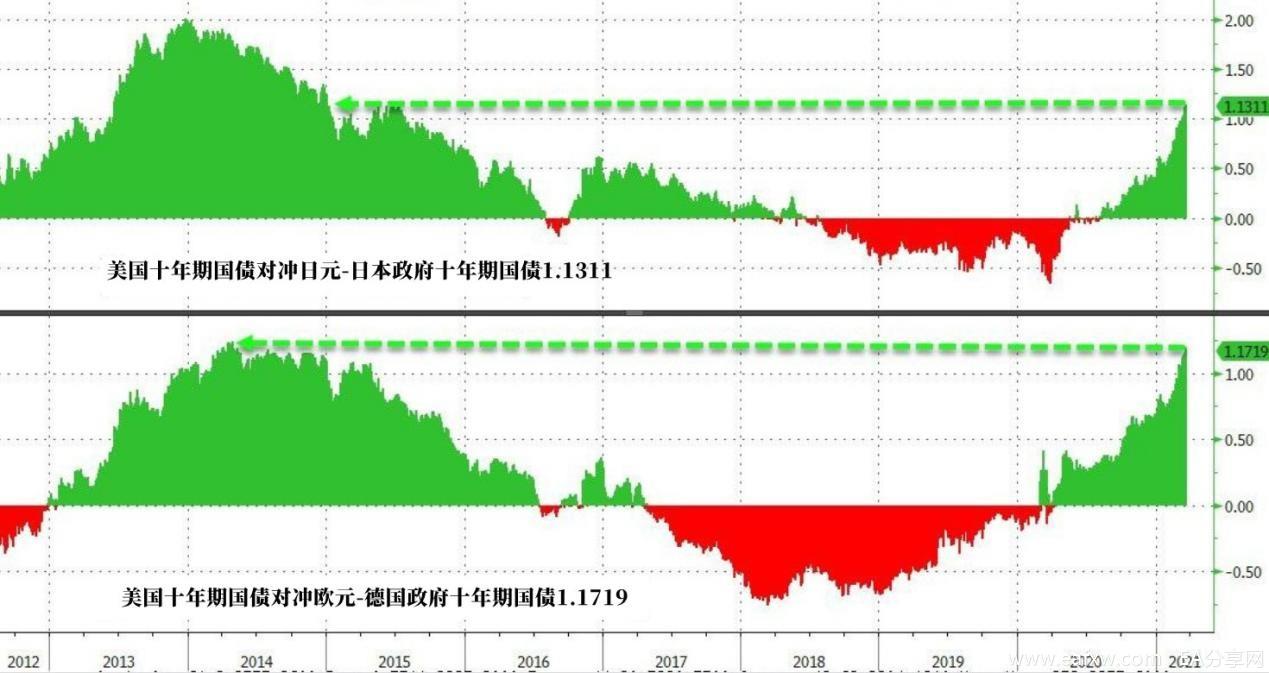

事实上,对外国投资者来说,自2014年以来,购买基于外汇对冲的美国国债相比本国国债具有最大的收益率优势。

但古根海姆警告称,美联储主席鲍威尔的“相互矛盾的投资指引”可能会迷惑债券投资者。

上周的FOMC会议表明,即使经济超过了传统的充分就业和价格稳定指标,美联储也依然打算将利率维持在零的水平。但鲍威尔并没有阻止美国国债收益率曲线趋陡上升的趋势。

鲍威尔向债券投资者给出了相互矛盾的指导意见:温和的前瞻性指引对短线投资来说是看涨的,而美联储提高通胀预期对长期投资来说是看跌的。处于曲线腹部的债券“两头不到岸”。

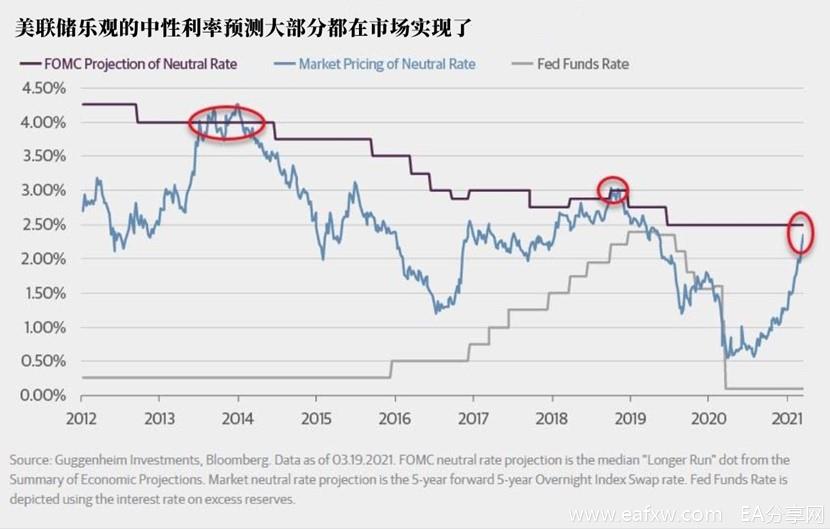

投资者面临的问题是,是否还有更多的空间可以抛售。金融博客零对冲的分析表明,债券基本上无处可抛。市场目前预期中性利率,即充分就业和稳定通胀情况下的短期利率为2.35%,接近美联储对利率的乐观长期预测。

下图显示,债券市场过去大部分时间都很难将利率维持在或接近美联储的中性利率预测,这次估计也会一样。零对冲也不认为美联储会上调其中性利率估值。

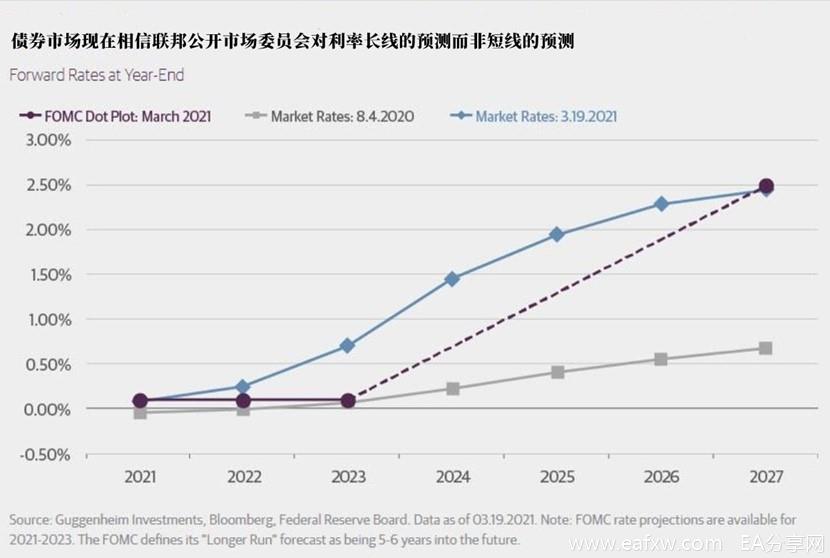

尽管美联储成功地提振了经济增长和通胀预期,但美联储现在面临着一个新的问题:如下图所示,市场正在消化过早加息的影响。零对冲指出,对债券投资者而言,其结果是,收益率曲线变得陡峭上升,给投资者提供了诱人的债券利差交易的机会。

零对冲认为,如果美联储像其预期那样有耐心,那么核心固定收益投资者在未来的总回报率将有机会比最近好得多。

声明:以上内容来自于网络,如有侵权请联系删除。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

暂无评论内容