上周五美国银行颇具争议的首席信息官迈克尔·哈特尼特(Michael Hartnett)得出的结论称,超级鸽派的美联储已经适得其反,“债券义勇军(The Bond Vigilantes,指那些为了对抗政府的财政政策和货币政策而抛售国债的人)”现在正在威逼鲍威尔进行收益率曲线控制。他预计会在一旦5年期美债收益率超过1.25%,就会出现这种情况,他同时还分享了三种交易策略。

并不是只有Hartnett一个人意识到这一点。德意志银行的艾伦·罗斯金(Alan Ruskin)在题为“美联储不与债市抗衡的10个理由”的文章中解释了,为什么美联储不该和“债市义勇军”对抗。

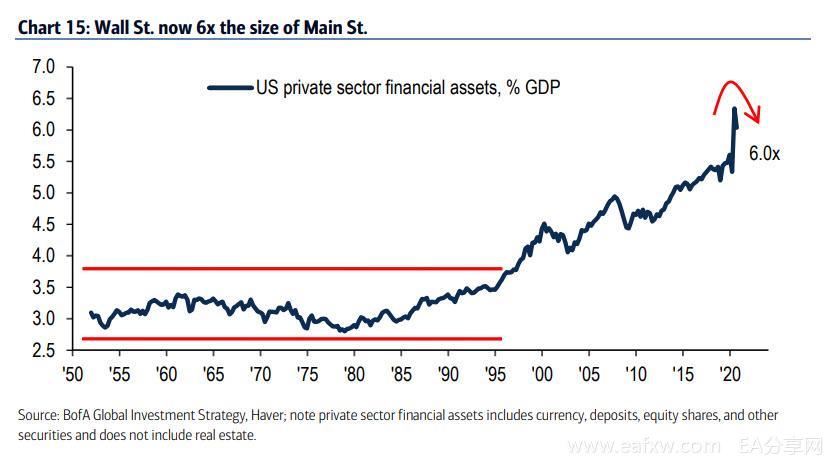

换句话说,美联储很可能会在市场崩溃之前接受更高的收益率,然而不管鲍威尔愿不愿意,他都将被迫进行收益率曲线控制(YCC),届时资本市场将坠入深渊。在超深度金融化的经济中,金融资产占全球GDP的600%。

以下是罗司金提到的10个理由:

1)不管以什么标准衡量,绝对收益率仍然很低,而且相对于预期的名义GDP增长而言,绝对收益率也格外低。以这种标准衡量,当前的政策和利率都是错误的,过于宽松了。

2)这并不完全是货币价格的问题,货币数量很重要,M2增长率接近历史新高。

3)人们经常谈论预期和实际收益率,而且它们已经被量化宽松政策扭曲了,这种扭曲不会再加剧。

4)长期收益率的走势,与货币政策倾向相符,即在货币环境中采取一些可取的紧缩措施,尽管市场可能感觉早了一两个月。

5)收益率的回升是理性的,是目标函数的一部分。在名义收益率不上升的情况下,增长预期的上升不可能影响实际收益率和通胀预期的上升。任何FAIT(灵活的平均通胀目标制)+渐进的政策都有助于提高收益率曲线的陡度。市场的反应是理性的。

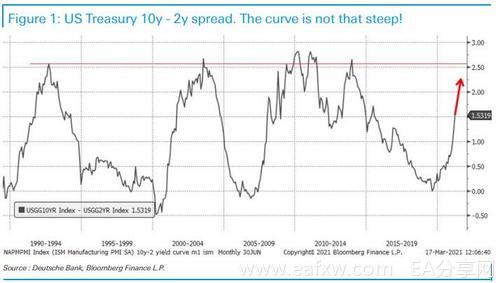

6)收益率曲线并没有那么陡峭,在极度宽松的政策后,当后端收益率走高时,2年期-10年期收益率曲线的峰值通常在250个基点附近。准备好进一步变陡。

7)2021年,实体经济将证明收益率高度无弹性。政府支出和与疫苗相关的服务业的开放对收益率回升的影响并不大,因此无需太担心收益率上升。

8)加大干预力度会危及美联储的信誉。在不破坏政策可信度和造成市场动荡的情况下,入市干预不难,难的是到时如何退出?

9)最明显的是,只有长期收益率在走高,金融环境的其余部分,尤其是信贷和股票仍然极其宽松。

10)极低的收益率扭曲了资产配置,常态化对长期资产价格和个人储蓄配置是有利的。

罗斯金总结到:

“形势随时可能会发生变化,美联储总有一些非常好的理由介入,并采取高压手段来提高收益率。”

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容