11月除了最后一天的小幅下跌外,美股持续上涨。到了12月,上周标普500触及了3700点的历史高点。话虽如此,但现在就说年末美股还会继续涨可能还为时尚早。

11月的最后一周,摩根大通的策略分析师Nick Panigirtzoglou发出了一个令人吃惊的警告:

根据Nick Panigirtzoglou的定量计算,各种养老基金和平衡型共同基金组合将重新调整投资组合,预计抛售约1600亿美元的资产,如果美股涨势持续到12月,那些习惯维持60/40股票和债券投资组合的基金可能会被迫再抛售1500亿美元。

如果摩根大通对年末流动性更差的预测是对的,那么不可能有足够的购买需求来抵消即将到来的养老基金再平衡所带来的缺口。

关于养老金再平衡的更多解读,请戳链接>>>年末埋伏在美股市场前方的四个风险

另外,分析师认为市场在今年的最后一个月会出现波动的原因是,根据全球宏观策略分析师Larry McDonald的空头陷阱报告,CARES法案中一项鲜为人知的条款可能会引发美国401k退休计划(是一种由雇员、雇主共同缴费建立起来的完全基金式的养老保险制度)的“抛售狂潮”。

Larry McDonald写道,美国在2020年3月27日颁布的《新冠病毒援助、救济和经济安全法案》(CARES)提供了2.2万亿美元的财政刺激,以应对疫情对美国经济的影响。其中有一项条款“暂时给予了人们提前提取退休基金的灵活性。这一临时性的条款使人们可以从延税退休账户紧急取款并免除罚款”。

具体来说,如果一个美国公民的年龄在59岁半以下,并且支取金额不超过10万美元,那么根据CARES法案第2022条,该公民可以提前从401k等退休账户取款而不用交10%的提前支取罚款。CARES法案还允许美国公民在3年内分期缴纳所得税,无需在提款当年全部缴纳。

而且,由于这些免费提前提款的条款有效期在2020年底,所以数百万紧缺现金的家庭可能会抓紧这唯一一次避免罚款的机会,卖出数百亿甚至数千亿被动型基金。

Larry McDonald接着强调了被动型基金的重要性。过去10年,在主动型基金日益走弱的情况下,被动型基金已成为主导价格的决定性因素。

主动型基金是基金经理通过自身分析(包括技术分析和基本面分析)来选股和择时以取得市场超额收益的一类基金。与主动型基金不同,被动型基金并不主动寻求取得超越市场的表现,而是试图复制指数的涨跌。被动型基金一般选取特定的指数作为跟踪对象,因此通常又被称为指数基金。

正如空头陷阱报告中所写的:

“被动型基金的影响是巨大的。数据提供商EPFR的数据显示,近年来,已有超过2万亿资金流入被动型基金,与此同时,有超过1.5万亿资金从传统的主动型基金中流出。”

外媒在12月13日的报道中写道:

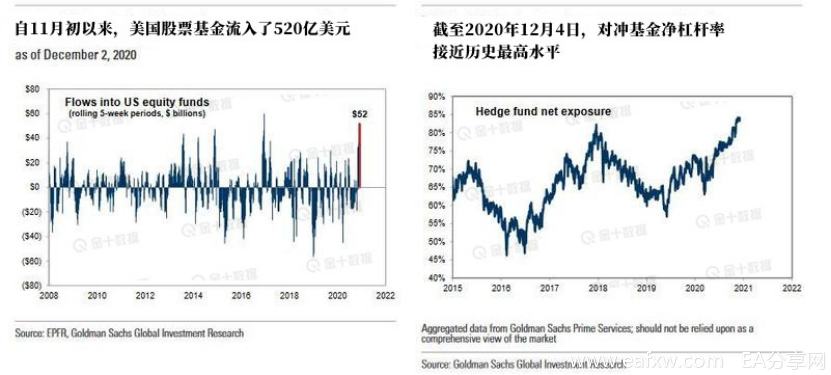

“彭博资讯的数据显示,今年流入美国ETF(交易型开放式指数基金)的资金约为4270亿美元,其中股票基金和固定收益基金的资金几乎是均等的。与此同时,根据美国投资公司协会自1990年以来的数据,由基金经理主动管理的共同基金在2020年的资产缩水约为4690亿美元,恐将成为有记录以来最糟糕的一年。”

主动型基金资金流出和被动型基金资金流入之间的惊人差距,有可能让传统的选股工具过时,让市场价格变得毫无意义。

彭博社写道,这种截然不同的命运是结构性转变的一部分,在超低费用和税收优惠的吸引下,投资者连续九年青睐ETF,而不是共同基金。

“这一趋势在2020年进一步加速,得益于美国证券交易委员会(SEC)2019年末一项加速ETF上市的规定,以及美联储首次进军规模达5.3万亿美元的美国ETF市场。据道富环球顾问公司说,再加上主动型基金经理的不稳定表现,ETF胜出的原因显而易见。”

无论如何,正如Larry McDonald总结的那样,

“目前全球有超过12万亿的被动型基金——包括被动型共同基金,以及越来越受欢迎的ETF。”

虽然401(k)计划是主要适用于那些受疫情影响最严重的人群,比如失业的人,但这些条款规定的适用范围相当宽松。

例如,对那些因隔离、休假、下岗、减少工作时间或由于疫情需要照顾儿童而无法工作、关闭或减少自营企业的工作时间而遭受不利经济后果的人也同样适用。

由于该法案的适用范围是开放性的,任何人都可以说他们符合这些标准,而且根据Larry McDonald的说法,美国国税局不太可能严格按照法律条文的限制来执行这一条款。

另外,因为银行和退休基金管理公司也从CARES法案中获益匪浅,他们也给了客户相当大的行使提前取款的权利。

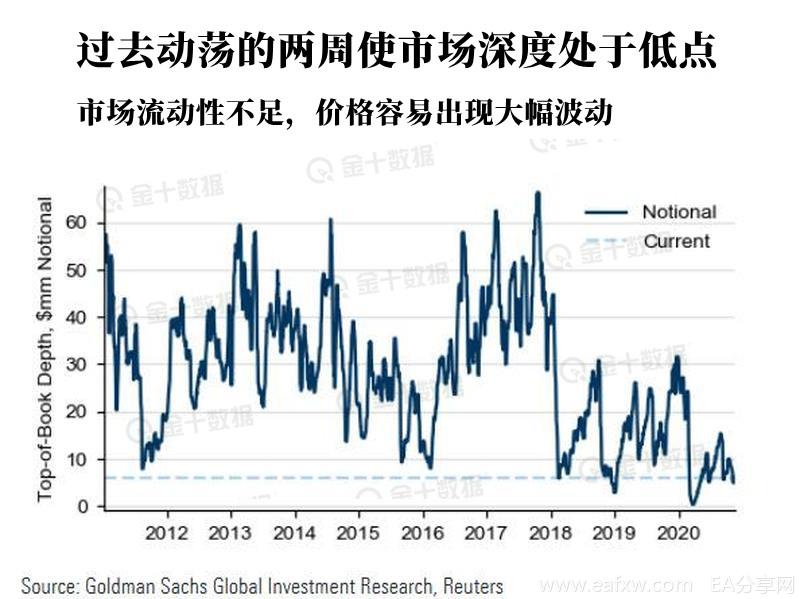

Larry McDonald接着提到一个重点,即市场缺乏深度和流动性:

在这种潜在的抛售狂潮爆发之际,美国股市的仓位情况已变得十分拥挤,其中乔治亚州股市的隐含波动率已经高于平均水平。随着养老基金需要重新调整投资组合,减少股票仓位,预计年底市场上的股票供应将因此增多。

虽然明年情况会有所逆转——随着贸易战风险的消除、疫苗问世带来的新冠疫情风险的降低、选举不确定性的消除以及国内生产总值(GDP)在零利率环境下增长回升,Larry McDonald预计2021年的波动性将逐渐降低。

尽管如此,年底我们首先需要解决退休账户提前提款、养老金再平衡和股市隐含波动率偏高等难关。

最后,空头陷阱报告得出的结论与摩根士丹利的“神算子”Michael Wilson所说的一致。Michael Wilson最近警告称,短期内将出现回调,但随后将是逢低买入策略的活跃期,2021年美股也将达到新高。

正如Larry McDonald所说,即将到来的抛售狂潮“可能会让过度扩张的市场措手不及……然后一次实质性的回调会给市场注入风险。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容