今年全球股市市值超100万亿美元,这是历史上从未见过的水平。

全球债券市场的价值也达到创纪录的新高,超过66万亿美元, 全球流动性自3月触底以来增加了14万亿美元,这使全球债券和股票市场增加了惊人的50万亿美元(股票约40万亿美元,债券约10万亿美元)。

股市增长势头强劲,然而经济复苏情况不如预期

根据策略师对2021年的预测,股市的上涨似乎是一种无法阻挡的趋势。

摩根大通预计标普500指数到2021年底将达到4500点,如果以2020年为基准的话,这意味着需要额外的10万亿美元全球流动性来抬高该指数的价值。

小摩的经济学家丹尼尔.拉卡尔(Daniel Lacalle)表示,在过去的20年里,在经济复苏的初期,股票市场还没有这么贵过。

贪婪与恐惧指数(Greed vs Fear Index)显示出当前市场的极端乐观情绪,而衍生品的多空比率也处于多年高位。与此同时,全球负收益债券的规模已经上升到17万亿美元……

高收益指数已经上升到危机前的水平(利差为历史最低水平)。

有很多因素可以解释当前市场的乐观情绪,其中最主要的就是有关疫苗的消息和对经济迅速复苏的预期,加速了投资者看涨的步伐。

然而,经济的快速复苏并没有如预期一样发生。OECD在12月4日发布了其对2021年经济增长的最新预测,与投资者的乐观情绪相反,该国际组织没有上调其对主要经济体的前景。标普全球(S&P Global)发布的2021年展望也是如此。

最近的宏观经济数据并没有展现出经济将强劲复苏的前景。欧元区制造业和服务业采购经理人指数(PMI)显示,服务业深度收缩,制造业呈现走弱趋势,新订单和就业岗位甚至在11月份也出现疲软。

美国公布的宏观经济数据似乎表现更好了,但就业率不尽如人意。尽管制造业和服务业11月份仍在扩张,但美国经济新增的就业岗位不到10月份的三分之一,加上劳动参与率略有下降,至61.5%。

央行刺激政策持续,美国公司回购减少

世界各央行在这种市场的极端乐观情绪中扮演着重要角色。世界主要央行的资产负债表已飙升至逾20万亿美元,欧洲央行的资产负债表规模目前已超过欧元区GDP的61%,美联储也超过了本国GDP的34%,前不久日本央行刚成为日本股市的最大拥有者。

而另一边,今年美国上司公司卖出的股票超过了回购的股票,为十年来首次。数据显示,在新股发行(包括首次和二次发行)中,美国公司2020年通过股票发行筹集约5100亿美元,较去年增长50%。这意味着,自2009年金融危机以来,美国公司的发行规模首次与回购规模持平。

正常情况下,回购的减少会对股市产生不利影响,因为股票需求的最大来源已不复存在。据外媒报道,虽然往年美国公司回购的股票通常比卖出的要多,但今年的情况有所不同,因为雪花公司、华纳音乐集团等的巨头纷纷在美股上市。

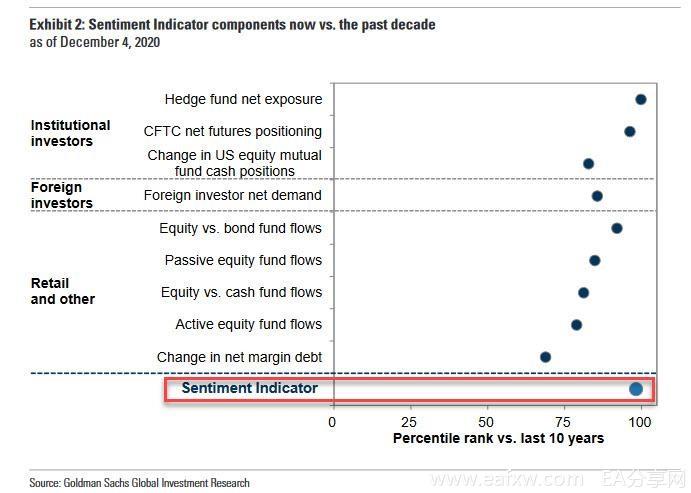

但是股市投资者们的风险偏好正达到历史新高,如下图市场所示,市场情绪指数达到了98%,这与各国央行对股市的流动性注入不无关系。

应警惕央行政策刺激带来的资产泡沫风险

大量投资者忽视了宏观经济数据和债务情况,他们认为,如果经济数据仍然疲弱,各国央行将加大刺激计划力度,因而增加了看涨股市的押注。

只要这些国家的整体通胀率和核心通胀率保持疲弱或低于目标水平,央行的扩张性政策造成的过高市场估值和资产泡沫风险似乎仍然可以被忽视。但央行这么做的风险远不止于此:

第一个风险是引发债务和银行业危机。当利率长期被人为压低,借款人的偿付能力和流动性比率恶化时,不良贷款和违约率将会上升。尽管注入了大量流动性,仍会出现大量破产。多年的风险积累将导致银行业爆发危机。

第二个风险是忽视了对公民真正使用的商品和服务的通胀压力。彭博经济最近的一项研究显示,中产阶级和穷人所遭受的通货膨胀比官方的消费者价格指数高出三倍。

央行的“低通胀”与消费者生活成本不断上升之间的这种差异,在2018年和2019年期间造成了重大的社会冲突。在美国,教育、医疗、保险和新鲜食品的价格增长速度远远快于实际工资的增长。

第三个风险是在投资者中产生一种不正当的激励,助长泡沫,在泡沫破裂时在实体经济中产生连带效应。各国央行相信,资产价格上涨的风险是可控的,但我们从过去的经验得知,这些“可控”风险很少得到管理。此外,当市场上最大的泡沫是主权债务时,公民会以两种方式承受风险:

一是尽管经济增长,但赤字仍在上升,因此会增加税收;

二是由于央行继续使用货币政策压低储蓄和工资的购买力,因此储蓄和工资的购买力会减弱。

低通胀不应成为无限度采取刺激政策的理由

过多的债务和过多的风险并不是无关紧要的因素,它们意味着更低的增长和生产率,同时意味着经济崩盘的可能性更高。

各国央行不能继续忽视主权债券估值的疯狂和市场集中化的风险。低通胀不是以更大力度实施错误政策的借口。政府不可能因为成本低廉而陷入盲目增加债务的陷阱中。现在应该明白,经济复苏不是来自更多的赤字和宽松政策,而是来自谨慎的投资和储蓄。

经济复苏需要更多的供给侧政策。因为2020年这几个月过度乐观情绪的爆发可能会带来糟糕的结局,不仅对市场,对已经瘫痪的实体经济也是如此。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容