新冠疫情对全球供需造成很大干扰,近期中国的出口超乎寻常地强劲,原因就在于中外全民免疫路径的不同,造成了全球供需的错配:面对疫情再度爆发,海外许多企业不得不再度部分停工,对中国的依赖加强。因为疫情防控得力,中国的生产没有受到大的影响,推动了中国出口强劲增长。

除了对供需关系造成干扰,疫情还影响到美国国内的宏观环境。在宏观经济周期中,最短的经济周期称为基钦周期,是一个持续时间平均在3-4年的库存周期。

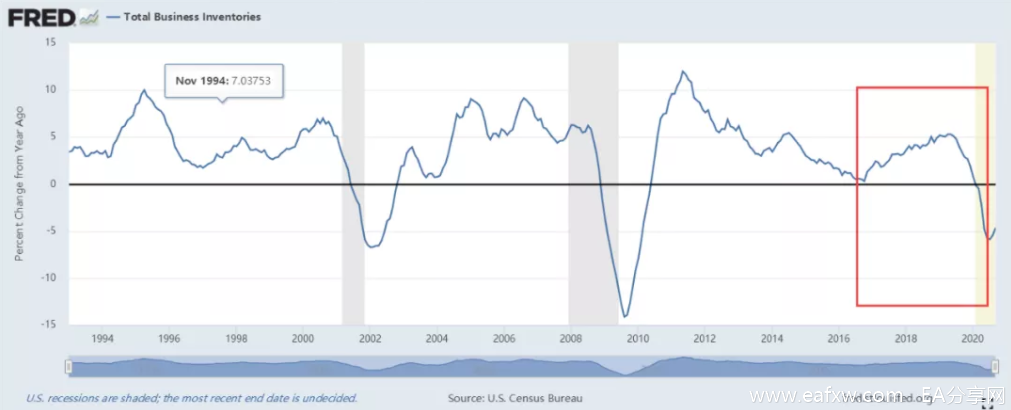

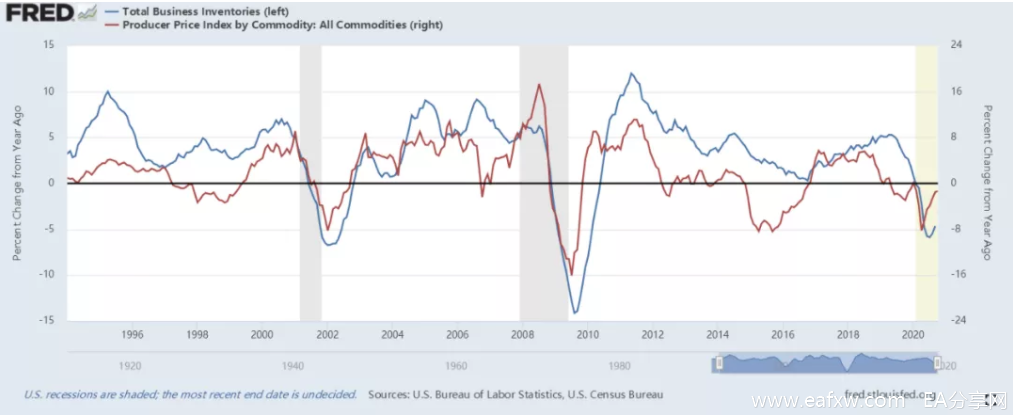

库存周期是指企业产成品库存由降到升的周期性波动,平均持续时间近40个月。在短经济周期中,生产者价格指数PPI一般会领先于库存周期5.5个月,库存周期是短经济周期的滞后指标。从美国的PPI指标看,美国的库存周期即将进入一个主动补库存阶段,这个阶段也是经济增长最强劲的阶段。

当经济周期进入到主动补库存阶段,大类资产和行业表现是这样的:

从大类资产的表现看:原油>工业金属>股票>黄金>美元>债券。

伴随需求持续好转,企业主动补库存,强力的需求刺激企业快速扩产,原油、工业金属等对经济景气弹性较高的大宗商品是其中表现最好的资产;与此同时,股票资产在这一阶段也有不错的表现,仅次于大宗商品;黄金等贵金属及美元在此阶段表现一般,债券资产整体表现不佳。这一过程也是利率和通胀上升的阶段。

从行业的表现看:上中游周期与金融板块>下游消费板块>防御类板块。

随着库存与需求双双提升,上中游周期性板块以及下游消费板块表现都很不错,由于该阶段往往是企业盈利最好的阶段,所以金融类板块也有相对不错的表现,但防御类板块表现相对有所落后。非消费必需品的周期股表现会好于消费必需品的防御股。由于利率走高,会对医药和科技等增速稳定的成长股产生不利影响。

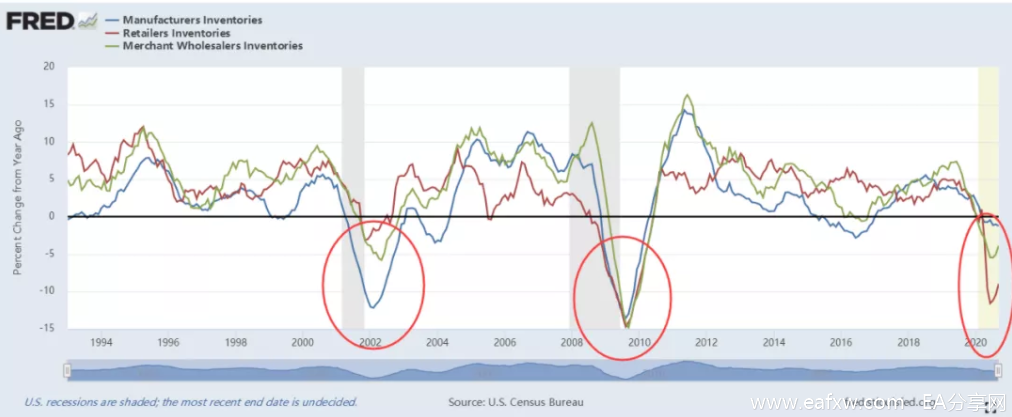

本轮库存周期的独特性:零售业去库存最多,制造业最少

由于影响的是人际间的接触,所以新冠疫情对各行各业的需求产生了前所未有的冲击。对于餐饮旅游业等需要频繁接触、频繁消费、而消费金额占收入比例较小的行业来说,疫情造成的冲击巨大。而对于不需要频繁接触、消费金额占总收入比例较高的一次性大件消费,如汽车,影响则没有那么大。

由于利率走低,购房和买车的需求反而出现激增,这一特殊现象对经济各领域的库存变化产生了不同影响。

从制造、批发、零售三大部门的库存同比变化,能看出此次疫情反映在经济周期上的独特性:零售去库存最多,批发其次,制造业最少。

因为影响到居民的资产负债表,2008年全球金融危机对上述三个部门的冲击更加彻底,后果也更为严重。在2002年互联网泡沫引发的衰退中,制造业去库存更为彻底,零售业受到的影响最小。

在新冠疫情引发的这场危机中,从三个部门的库存销售比看,零售业的补库存需求最大。

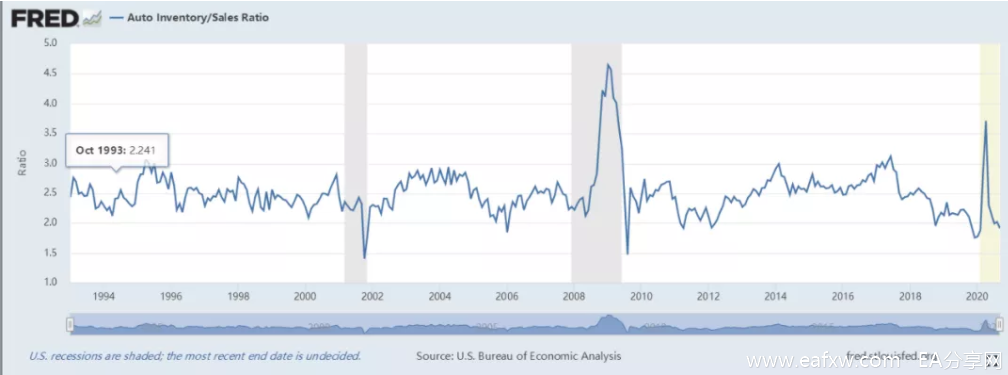

从作为消费大件的汽车来看,美国国内的库存水平目前已降到数十年来的低位。

从汽车的库存销售比可以明显看到,历次衰退末期,库存销售比都会降至低位,在此之后,随着比值快速抬升,主动补库存周期的到来,经济就会走出了衰退,然后迎来一个强劲上升的阶段。进入这一阶段,作为非消费必需品的代表,汽车公司的股价一般也会有很好的表现。

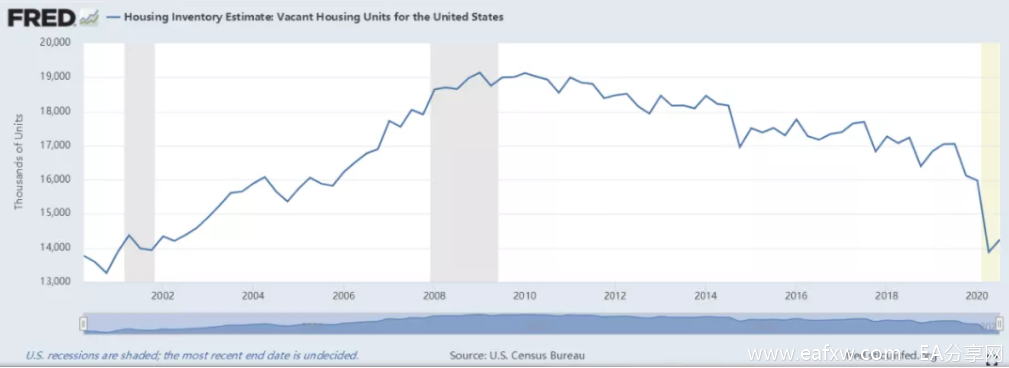

同样地,房地产的库存目前也降到2000年以来的最低水平。

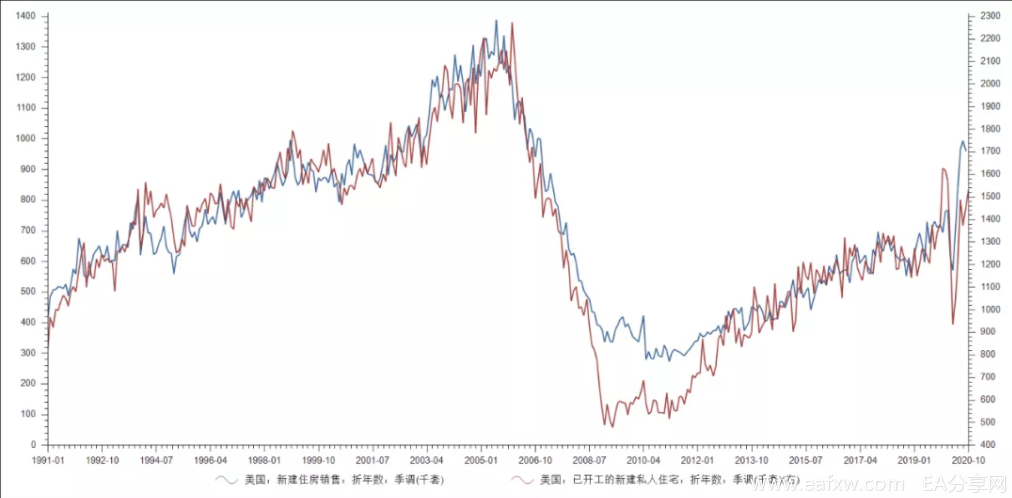

在疫情爆发后,作为房地产景气度重要指标的新屋销售和新屋开工强劲攀升,大有剑指2005年峰值的气势。

重要的是,房地产市场的强劲表现是发生在房屋空置率接近20年新低的背景下,与2008年次贷危机爆发时的情况完全不同,当时美国房屋空置率达到了历史顶峰,而这一次是实实在在的刚需。

当汽车和房地产这样的经济主要行业进入主动补库存阶段,整个产业链和行业上下游都将被带动,从而迎来经济强劲增长的时期。

由于疫情对不同行业造成的冲击不同,部分行业主动补库存的需求特别强劲,投资者可以在细分行业里抓住利润上涨空间更大的个股。

不同于08年次贷危机,疫情未伤及家庭资产负债表

新冠疫情从健康上看是大问题,但是从经济衰退角度看,相比于当年的次贷危机,疫情造成的影响只是一个小问题。因为次贷危机伤及的是美国家庭的资产负债表,这一次只是影响到了现金流量表。

资产负债表受损所引发的衰退要严重得多。因为之前信贷错配的原因,在资产泡沫破裂后,信贷违约和资产价格会形成螺旋型下降走势。这种资产价格螺旋型下降引发的通货紧缩特别难以应对,资产负债表往往需要很长时间才能修复。

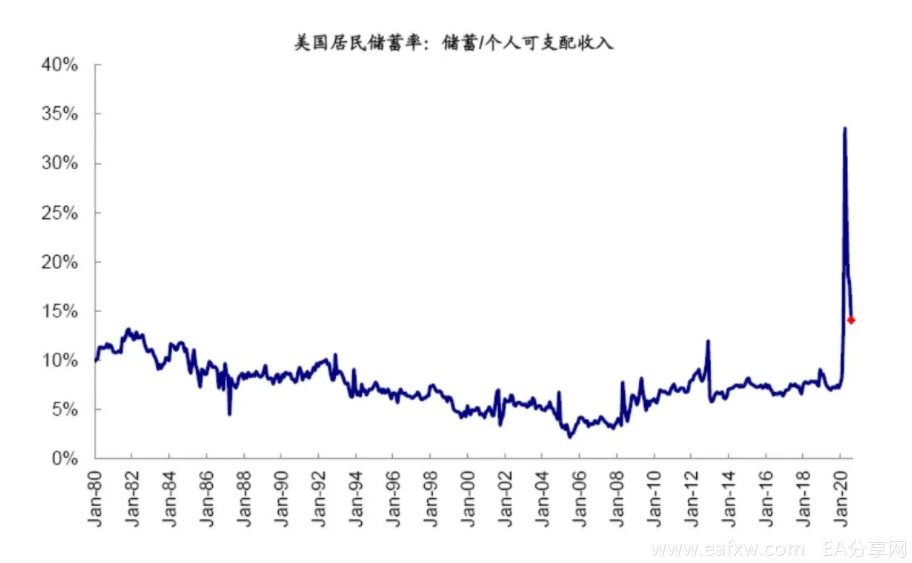

这次由新冠疫情引发的衰退并未影响到资产负债表,疫情仅仅是造成现金流受阻。受美国国会在疫情后推出的大规模财政刺激的支持,居民储蓄率得以维持在一个高位水平。下一轮财政刺激和有效疫苗的推出只是时间问题,这一轮主动补库存,也会迎来一次强劲的经济扩张。

本文源自:财经外研社

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表本站观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容