美国财长努钦11月19日致函美联储,要求美联储立即停止部分贷款抗疫工具,以释放4550亿美元的资金给国会用于其他方面,帮助刺激经济恢复。

企业信贷、市政贷款以及主街贷款计划在内的贷款工具在12月31日到期后将不再延续。随后努钦对上述致函自我做了修补,认为美联储没有必要购买更多企业债,未来如果有需要,财政部有足够可支配的资金以支持融资需求,金融市场无需过虑。

但11月20日美国三大股指还是全线下跌。道琼斯指数下跌0.8%,标普500下跌0.7%,纳指下跌0.4%。疫情升级和财政支持的减弱,未来一段时间可能会引起美国股市的震荡。

美国金融市场到底如何?要看美国当前金融市场整体状况如何,一个直观的办法是找个可用的参照期对比一下。

我们选择最近的一次,即2008-2009年的次贷危机时期做一个简单对照分析。

当然,截止目前,2020年3月的金融大动荡在金融领域造成的破坏力尚无法与2008-2009年的次贷危机相比,尽管2020年美国实体经济下滑的幅度远大于2008-2009年的次贷危机时期实体经济下滑的幅度。

按照美联储圣路易斯分行提供的数据,以同比计,次贷危机时期经济下滑最大深度的时间为2009第1季度,同比-5.2%,2、3季度同比分别为-3.8%和-2.1%;2020年经济下滑最大深度的时间为2020年2季度,同比-9.0%,3季度为-2.8%。

钱花得不一样,效果就不一样?两个时期的简单对照

按照圣路易斯联储分行研究的周期划分,2008年次贷危机期间,美联储的扩表差不多是从2007年11月28日开始,到2009年5月27日截止。

这个期间美联储资产负债表总资产增加了1.99万亿美元,从大约0.88万亿美元扩张到2.08万亿美元。

2020年美联储大约从2月12日扩表至今,基本没停过。截至到2020年11月18日,美联储资产负债表的总资产高达约7.24万亿美元,这一期间扩张了大约3.06万亿美元。

因此,不管是从扩表的力度还是速度来看,2020年的这一次扩表要远猛于2007-2009年的那一次扩表。

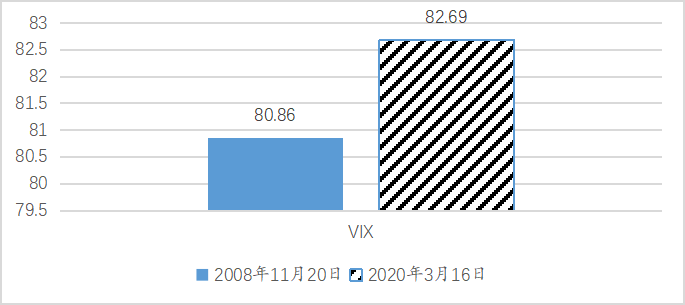

从金融市场恐慌指数来看,2008年从年初的大约23上涨到11月20日的最高点80.86;2020年大约从年初的12.5上涨到3月16日的最高点82.69(图1)。3月16日是3月9-20日金融大动荡期4个熔断中的第3个熔断。

因此,2020年新冠肺炎疫情对市场投资者冲击的力度还要略高于次贷危机时期。

图1 两个时期金融恐慌指数的最高点

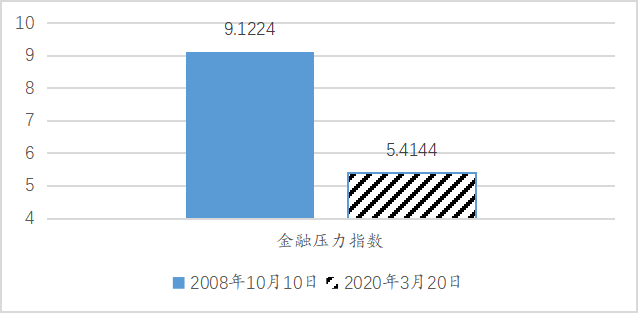

从整个金融市场压力指数来看,次贷危机时期,2008年10月10日达到最高点,约为9.12,2020年金融大动荡时期最高点达到约5.41(图2)。

可见,整个金融市场在投资者在受到的恐慌冲击力度甚至比次贷危机时期还要大的情况下,金融大动荡时期的市场压力指数却远低于次贷危机时期的金融市场压力指数。

图2 两个时期金融市场压力指数的最大值

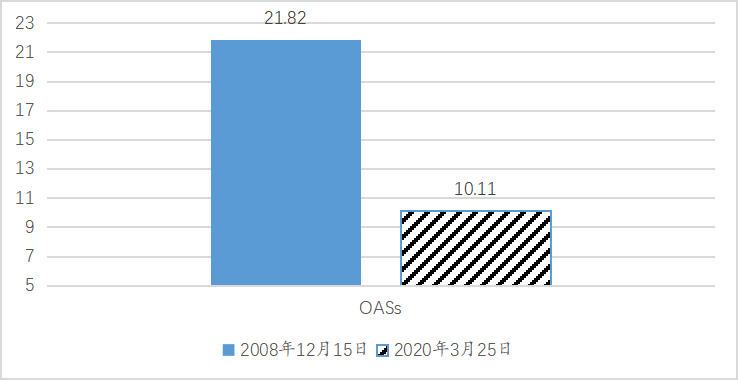

从ICE BofA 期权调整利差(OAS)来看,给定评级类别的所有债券的计算的OAS指数与现货国债曲线之间的计算利差在2008年12月15日达到峰值,高达21.82个百分点,而2020年3月的最大值为10.11个百分点,两者差距很大(图3)。

图3 两个时期ICE BofA期权调整利差(OAS)的最大值(%)

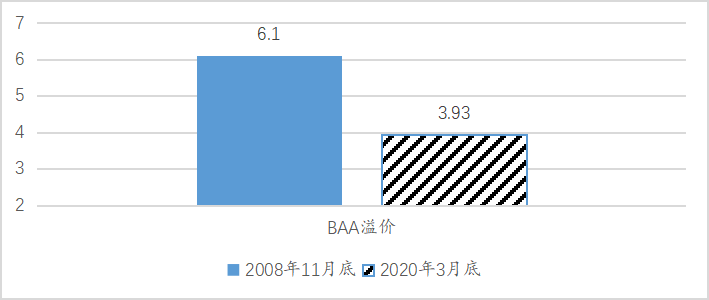

从两个时期穆迪季度调整的BAA债券收益率风险溢价最大值来看,2020年3月达到最大值,为3.93个百分点,而次贷危机时期2008年11月底达到了最大值,为6.1个百分点(图4)。

图4 两个时期穆迪季度调整的BAA债券收益率溢价的最大值(%)

因此,从OASs和穆迪季度调整的BAA债券收益率溢价的风险溢价来看,截止目前,2020年美国金融市场上违约风险要明显低于2008-09年次贷危机时期。这也是我们截止目前所看到的,美国金融市场上尚没有出现大规模的违约行为。

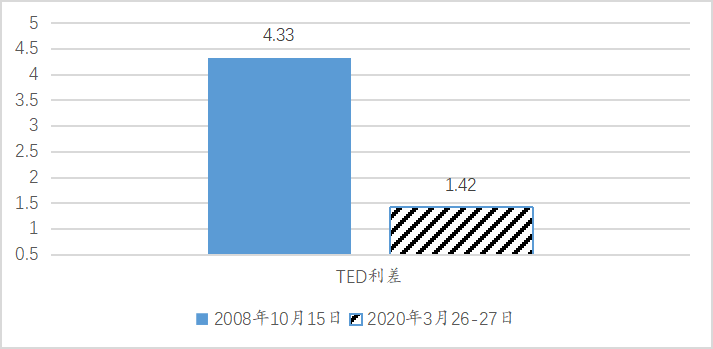

再从三个月的LIBOR银行拆借利率溢价(TED)来看,2020年TED的最大值出现在3月26-27日,只有1.42个百分点;但次贷危机时期的最高点出现在2008年10月15日,达到4.33个百分点(图5)。

这说明,在2020年国际金融市场上银行拆借资金的困难时期,最困难的程度不及2008年次贷危机爆发时期。

图5 两个时期TED利差的最大值(%)

综合上述重要的金融市场指标,我们可以认为,2020年的金融大动荡对金融市场造成的冲击要远小于次贷危机时期,但投资者的金融恐慌指数的高点却高于次贷危机时期。

之所以出现这种情况,主要在于世界对新冠肺炎几乎是陌生的,疫情大流行对投资者的冲击瞬间得到了爆发,体现在金融市场恐慌指数的快速上涨。

但不管是从股市最大跌幅来看,还是从各种反应金融市场流动性和信贷挤压的关键指标来看,截止目前,整个金融市场受到的冲击幅度要明显低于次贷危机的冲击。

这就是我们看到的:2020年金融市场投资者受到的恐吓程度甚于2008年;美国经济下滑的深度甚于2008年;但截止目前金融市场受到的冲击幅度要远小于次贷危机时期。原因是什么?答案是:冲击的性质不一样,钱花得不一样。这一次主要是外生疫情冲击。

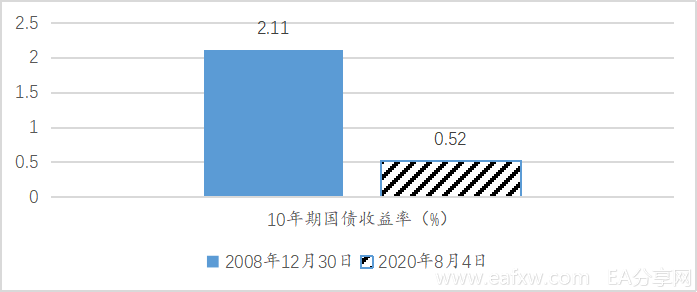

从政策性利率来看,两个时期美联储政策性利率水平基本一样。2020年3月底和2008年12月底一样,联邦基金利率基本是零利率。但无风险利率水平来看,两个时期存在巨大差异。2008年底美国10年期国债最低收益率为2.11%,2020年年初至今最低收益率是8月4日,仅为0.52%(图6)。

图6 两个时期美国10年期国债收益率的最低值(%)

因此,美国国债收益率的大幅度下滑是这次美国金融市场出现超级修复的核心原因。国债收益率的大幅度下降使得整个国际金融市场风险利率中枢大幅度下降,带来金融市场压力指数大幅度下降,也带动了金融市场风险利率溢价中枢的整体下移,推高了市场投资者的风险偏好,使得金融市场资产价格出现了超级修复。

金融市场过度修复与实体经济的修复不足并存?

由于主要发达经济体的央行资产负债表都进行了不同幅度的大规模扩张,且很多经济体的政府债券收益率是负收益率,拉低了整个金融市场风险收益率,助推了股票市场价格的上涨。

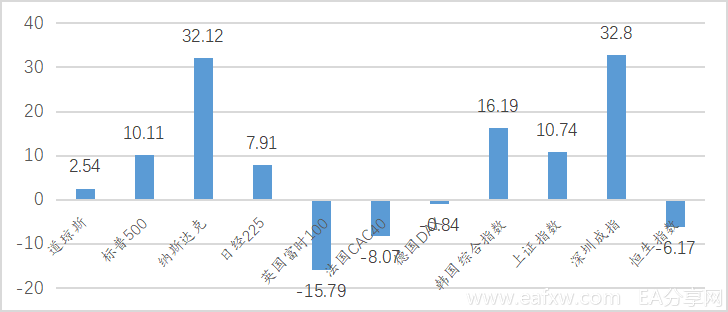

截止11月20日收盘,依据WIND的数据,从图7来看,中国股市年初至今出现了不小的涨幅,其中深圳成指涨幅达到32.8%,按照现有的市场预期,中国今年经济增长会出现2%左右的正增长。而纳斯达克涨幅高达32.1%,但按照IMF最近的预测美国经济全年将出现3.8%左右的负增长。

因此,可以认为美国出现了金融市场的过度修复与实体经济修复不足并存的局面。

图7 全球主要股市年初至11月20日的涨跌幅(%)

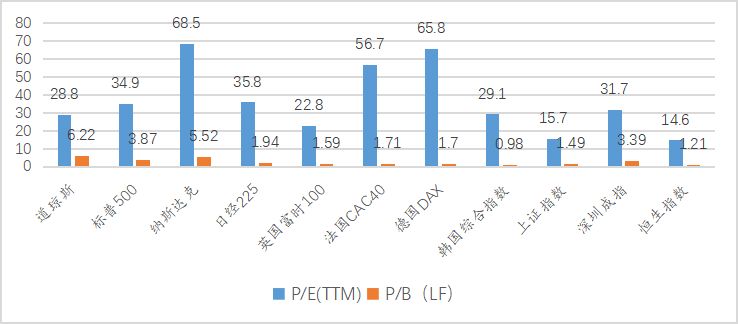

从另外两个衡量估值的重要指标来看,纳指的市盈率(TTM)是图8中最高的,达到了68.5倍,而且市净率(LF)也高达5.52倍。

美国三大股指的估值,不论是从市盈率还是市净率来看,均处于历史上的高值。道琼斯的P/B高达6.22倍,在美国三大股指年初至今的涨幅中最低也可以理解。

相比之下,中国的上证指数无论从哪个指标来看,在经济正增长的背景下,涨幅是最克制的了。科创板指例外,截止11月20日收盘,科创板指的P/E达到62.7倍,P/B高达7.35。

图8 全球主要股市11月20日的P/E和P/B

再回到美国财长努钦11月19日叫停美联储部分抗疫工具,并不是完全没有道理。他认为美联储不用购买更多的企业债,是因为美国金融市场的融资环境足够宽松,金融市场资产价格出现了超级修复,美国需要更加定向的救助政策。当然,这也是美国财政部对美联储权力的约束。

与实体经济相比,美国金融市场的超级修复以及市场宽松的融资环境或许是美国财政部认为美联储没有必要进一步购买企业债券的主要原因,而似乎不应被视为美国大选两党斗争的结果。

美国财政部叫停美联储的部分抗疫工具,并不意味着完全“断奶”。因为随着疫情风险的上升,近期美国每天新冠肺炎感染人数急剧增长,市场普遍预期美国新一轮的救助性政策不久会到来。

这是不是美国宏观政策的发力点在转向的明确信号?我们仍然需要观察一段时间。应该说,美联储卖出的这张看跌期权已经完成了美国金融市场资产价格的修复,而且是超级修复。

这种超级修复背后的支撑是:美国国债收益率的大幅度下降带来了美国金融市场风险溢价补偿中枢的整体下行,也意味着美国政府无风险信用收益率中枢的整体下滑。

这对全球金融市场意味着什么?美国财政部这么“自信”地叫停美联储部分抗疫工具的背后,是不是有些对美元信用下降的担忧呢?时间会给出答案。

本文来自中国宏观经济论坛 CMF,本文作者王晋斌,中国人民大学经济学院党委常务副书记、国家发展与战略研究院研究员、中国宏观经济论坛(CMF)主要成员。

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表本站观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容