随着美国中期选举的临近,我们有必要回顾一下2016年最近一次联邦选举时金融市场的惊人反应。2016年美国大选之夜,随着总统大选票数结果比预期更接近,美国股市期货和国债收益率首先出现暴跌,但在特朗普当选后迅速反弹,最终收盘上涨。在本文中,我仔细观察了当晚美国国债市场的不同寻常的表现,并重点关注了收益率发生剧烈变化的市场状况和交易流。

美国国债的交易时间

美国国债在交易周内每天的交易时间为22-23小时。2016年11月9日(周三)的交易日开始于美国东部时间11月8日下午6:30左右(当时亚洲时间已经是周三上午),并一直持续到11月9日下午5:30左右。这种全天候的交易使市场能够立即对隔夜新闻做出反应,比如选举结果。也就是说,市场在夜间的活跃程度通常要低得多。

随着选举结果的公布,美国国债收益率最初大幅下跌

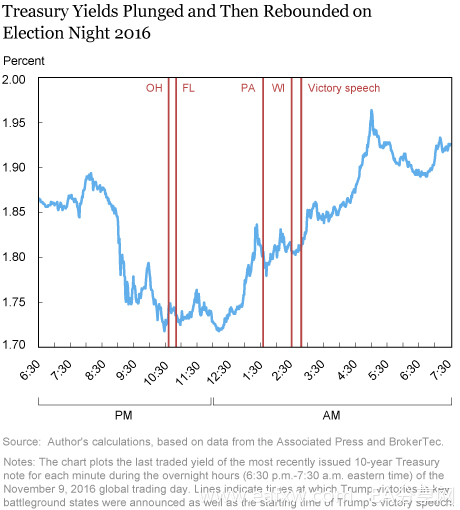

如下图所示,11月9日的交易日开盘时,10年期美国国债收益率约为1.86%,与上一个交易日收盘时基本持平。下午8点09分,美国国债收益率最高升至1.89%,随后收益率先略微下滑,然后大幅下跌:在晚上8:59到9:14之间的15分钟内,收益率从1.85%跌至1.75%;当天晚上10点28分,美国国债收益率跌至1.72%的盘中低点,凌晨12:05-12:20期间,仍在这个水平交易。

尽管在特朗普宣布在关键州获胜之前,收益率就出现了下降,但人们对特朗普获胜的预期却在急剧上升。例如,《纽约时报》的Upshot模型显示,在晚上8点,特朗普获胜的概率为18%,晚上9点为30%,晚上10点达63%,晚上11点已经上升到了95%。市场评论曾指出,对于最终赢家的不确定性以及特朗普经济立场的不确定性,是股市期货和美国国债收益率暴跌的原因。

收益率随后大幅反弹

在触及盘中低点后不久,10年期国债收益率飙升,最终在凌晨5点触及1.96%的隔夜高点。收益率随后有所回落,但在剩余的交易时间内再次飙升,在下午1:23达到了2.08%的日高,当天收盘于2.06%。在收益率反弹之际,有关总统大选获胜者的不确定性已经降低,特朗普的胜选演讲被视为比预期更为温和,新政府对扩张性财政政策的预期也有所增强。

在隔夜交易时段(定义为下午6点半至7点半),10年期美国国债收益率在25个基点的区间内交易。这是自2001年至2018年6月之间所观察到的第二大的区间(最大的发生在2016年6月英国脱欧公投期间),大约是平均隔夜交易区间3.5个基点的七倍。全天的37个基点的交易区间也异乎寻常地大,巧合的是,这与2014年10月15日“闪电反弹”当天10年期美国国债的交易区间相符。

在市场流动性良好的情况下,收益率发生了变化

大选之夜,美国国债市场活跃且流动性强。交易平台BrokerTec显示10年期美国国债的隔夜交易量达到了560亿美元。这是自该公司2000年6月成立以来的最高隔夜交易量,也是2016年1月至11月8日之间的平均隔夜成交量65亿美元的约8.5倍。

整个隔夜期间,美债交易的买卖价差也很窄。10年期国债的最佳买卖价差平均为0.6个1/32点(一个点相当于面值的1%,即1000美元),这并没有比10年期美债的最小变动单位0.5个1/32点高多少,在2016年1月至11月8日之间,买卖价差平均为0.56个1/32点。

相比之下,BrokerTec平台上的限价指令簿(limit-order book)的深度略低于平常,以前五的最佳买卖出价的总和来计算,深度平均为1.62亿美元,在2016年1月至11月8日之间,深度平均为3.19亿美元。

交易活动能解释收益率的变化吗?

在大选之夜,交易活动在收益率走势中扮演了什么角色?当公共信息到来时,收益率的变化可以在不进行交易的情况下发生(《金融学期刊》(Journal of Finance)中曾经提到这一点)。但信息也会在交易过程被披露。买方发起的交易往往导致价格上涨(即收益率下跌),卖方发起的交易往往导致价格下跌(收益率上升)。

交易活动确实有助于解释大选之夜收益率的变化。在收益率下降时,即从市场开盘到晚上10:28之间,10年期美债的买方发起的交易比卖方发起的交易多出574笔。相反,在收益率上升的隔夜期间,即从11月9日凌晨2:12到7:30之间,卖方发起的交易比买方发起的交易多出1273笔。

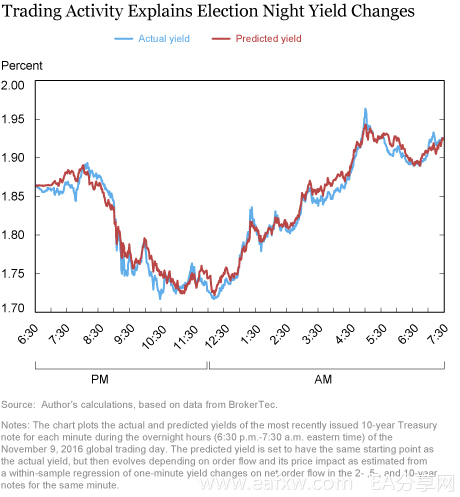

但交易活动能否解释收益率变化的程度?为了评估这一点,我首先估算了净订单流(买方发起的交易减卖方发起的交易)与选举当晚收益率变化之间的关系,对隔夜时间内每分钟的收益率变化与净订单流进行回归。结果表明,在每100个由净买方发起的净交易中,10年期美债收益率往往会下跌5.6个基点。

10年期美债收益率也受到其他证券订单流的影响:在每100个由净买方发起的2年期和5年期美债交易中,10年期美债收益率往往分别下跌5.8和3.9个基点。

然后,我假设10年期国债收益率是由观察到的2年期、5年期和10年期国债的订单流驱动的,并在一定程度上是由模型预测的,从而在大选之夜建立了一个假设的收益率路径。如下图所示,预测的收益率路径与实际路径几乎完全匹配。也就是说,美国国债市场的订单流动很好地解释了选举夜收益率的变化。其他市场的发展和公共信息(定义为无需交易就能影响价格的信息)似乎在直接导致收益率变化上起了次要作用。

总结

尽管这一分析并没有试图确定为何大选之夜市场情绪会如此突然转变,但我可以得出两个结论。

首先,美国国债收益率的变化是在市场流动性良好的情况下发生的,这一事实表明,收益率反映了市场参与者在当晚的广泛预期,而不是在流动性不佳的情况下由少数订单驱动。

其次,收益率变化在很大程度上是由净订单流解释的,这一事实表明,大部分价格发现都是通过市场交易进行的,而不是简单地对其他市场的发展做出反应。

本文来自智堡,译者:陆雅珉

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表金十观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容