Comex贵金属期货合约创纪录的实物交割需求仍在增长。

Seeking Alpha分析师Austrolib表示,Comex实物黄金轧空现象持续存在。至于白银,虽然Comex白银期货的情况与Comex期金不尽相同,但二者间具有关键的相似之处。

目前来看,银行(bullion bank)在白银方面并不存在挤压风险,因为它们并没持有大量白银期货空头头寸。不过,就像今年黄金实物交割需求出现明显飙升一样,从8月27日前未展期的合约数量来看,白银9月的交割数量也接近纪录新高。

实物黄金轧空现象持续存在

首先,我们来快速回顾一下银行在Comex期金方面的最新持仓情况:实物黄金轧空加深。银行的黄金空头头寸规模仍继续接近历史高位。根据最新的交易员持仓报告,截至上周,净空头头寸较前一周增加了2095张,达到176779张合约。总价值已达到345亿美元,仅次于8月的第一周。

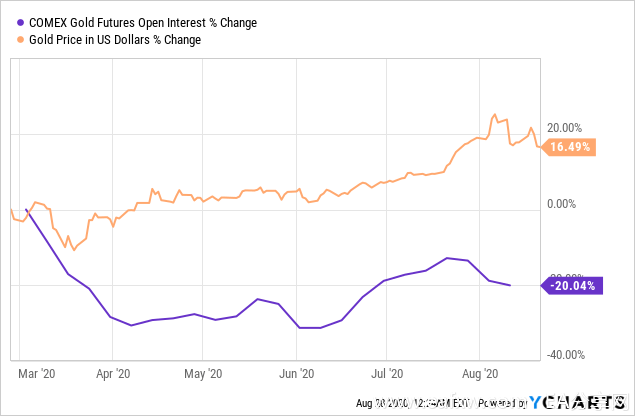

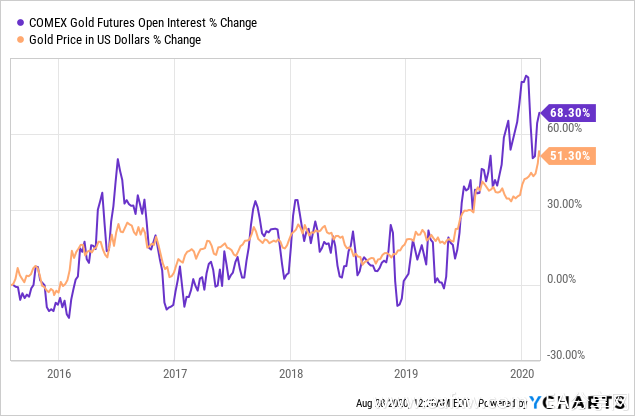

在过去6个月里,总体来看,金价抗住了未平仓合约数下降带来的压力,继续保持其涨势。

Austrolib表示,如果回顾最近5年的数据(除去最近6个月),可以发现,金价与未平仓合约数量的走势十分相近,但现在这种情况已经改变。

另一个反常的现象是,银行持有目前大部分的Comex黄金空头头寸,66%的净空头头寸都属于银行。回顾2006年至2016年的历史持仓报告可以发现,银行持有最大份额的空头头寸是在2014年8月,当时也仅为43%。一般情况下,大部分的空头头寸都由生产商持有,但现在这种情况也已发生改变。

自最新的持仓报告发布以来,生产商已削减了2655张净空头合约。这是为什么呢?如果金价如此之高,他们难道不想锁定更高的黄金价格并增加他们的空头头寸吗?

Austrolib表示,通常情况下,他们会这样做,但现在他们暂缓卖出合约,可能是想推动金价进一步走高。

市场上必须有人提供Comex的合约,因此生产商和交易商正迫使银行在其中扮演更重要的角色。如果银行不提供合约,那么期金的价格就会因为缺乏卖家而更加走高。或许,黄金生产商认为,如果让银行去承担更多卖方责任,他们或许就能够推动金价走高,从而实现更为根本的长期升值。如果银行充分利用了伦敦的现货头寸来进行实物对冲,那么这对它们来说无关紧要。

白银实物交割需求大增

9月白银期货的展期日已于8月27日截止,仍有14663张合约未平仓。每一张白银合约代表5000盎司现货白银,而Comex目前拥有2.0944亿盎司现货白银,这意味着Comex现在能满足41888张合约的实物需求。

根据这14663张合约中需要交割的数量,本月底Comex现货白银库存中至多35%的白银会被用于交割。

7月份,白银有17294张合约进行了实物交割,创下了单月历史新高。鉴于9月份剩余未平仓合约数要少一些,届时白银实物交割数不会创下新的纪录。

不过,对Austrolib而言,他更感兴趣的是哪些市场参与者在进行交割。

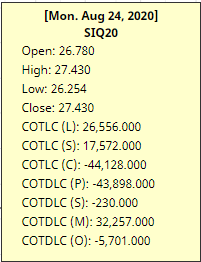

如上图所示,包括银行和生产商在内的商业空头合约数总共为44128张。然而,管理基金(Managed Money一类,主要为对冲基金投机商)仅做多了32257张合约。不过,他们通常不进行交割,因为他们一般只是用期货合约进行投机获利。

而其他更有可能要求进行实物交割的个人投资者,他们的净空头合约也达到了5701张。那么,剩下的17572张多头合约又归属于谁?Austrolib表示,这些是“非报告头寸”(thenonreportables),即交易量小到没有报告价值的头寸,它们被归为小型投机者一类。

未展期的9月未平仓白银合约为14663张,与17572张合约十分接近。鉴于后者已经公布了超过一个星期,该数字还有可能进一步下降。白银被称为穷人的黄金,所以那些要求交割白银的人很有可能是像“非报告头寸”那样的小型投机者。

但是还有另一种可能性。虽然管理基金通常不会接受交割白银,至少不会大量地交割,但专门从事实物白银交易的基金除外。例如,在7月16日, Sprott Asset Management首席执行官Eric Sprott宣布,其手下信托基金Sprott Physical Silver Trust(PSLV)将会在25个月内购买高达15亿美元的实物白银。该基金很可能是9月白银合约的多头之一,Sprott很有可能进行实物白银的交割。

黄金(增强交割)期货合约或成实物金需求替代品

Comex贵金属期货最近又出现了一个值得关注的情况,那就是黄金增强交割期货合约(4GC)的首次交割。4GC合约是芝商所在3月份初推出的黄金增强交割期货合约,这些合约交割的是400盎司的伦敦标准交割金条(London Good Delivery Bars),而不是100盎司的标准纽约金。这种合约使用的不多,其首次实物交割是在8月20日进行,总共有24份合约进行了交割。不过,有趣的是,交割前一天其8月份未平仓合约正好为24张。

这意味着,所有的多头都在同一天进行交割。这表明该合约仅有一个参与者,而且他专门将4GC合约用于实物交割。这可能意味着4GC合约可以作为实物黄金需求的代替选择。如果人们对实物黄金的需求继续增加,4GC合约的数量可能也会开始上升。虽然到目前为止,这种情况还未出现,但满足实物需求实际上正是该合约存在的目的。

由于9月和10月不是常规100盎司黄金期货合约的活跃时间,实物交割的下个时间是11月27日。Austrolib表示,8月黄金交割量接近创纪录水平,为50000万份,仅略低于5月份创下的55000份新高。黄金很可能在12月份打破这个记录,同时白银也打破7月份创下的记录,4GC合约的交割量也将因溢出效应而有所增加。

总而言之,由于黄金和白银的实物需求并未减弱,任何调整都可能是短暂的。与此同时,在这样的环境下,银行将很难清空或减少其空头头寸。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容