从“格林斯潘看跌”到”鲍威尔看跌”

回顾历史,美联储政策与股市波动一直息息相关,是谁主导了这种联动关系呢?下图比较了1998年夏天至2008年底的联邦基金利率与标普500指数的走势。

在这段时期内,市场经历了俄罗斯债务违约、长期资本管理公司(LTCM)的陨落以及全球金融危机,时任美联储主席格林斯潘及其继任者伯南克也跟随股市节奏多次下调利率,导致很多交易员产生一种惯性思维——美联储的利率是由股市驱动的:股市下跌,美联储就会降息;反之股市反弹,美联储就会加息。

由于这种降息的做法是由格林斯潘开创,且相当于为下跌的股市购买了看跌期权作为对冲保护——使股票市值在经济崩溃之后保持稳定,所以市场将这种惯性思维称为“格林斯潘看跌期权”(以下简称“格林斯潘看跌”)。

但是这种情况在2008年金融危机后开始出现转折。随着联邦基金利率调整至接近零的水平,美联储降息空间有限,且传统降息的作用已经大打折扣,所以美联储他们开始找一些非常规工具来实现宽松的政策,比如扩表和量化宽松,这种举措的效果如何呢?

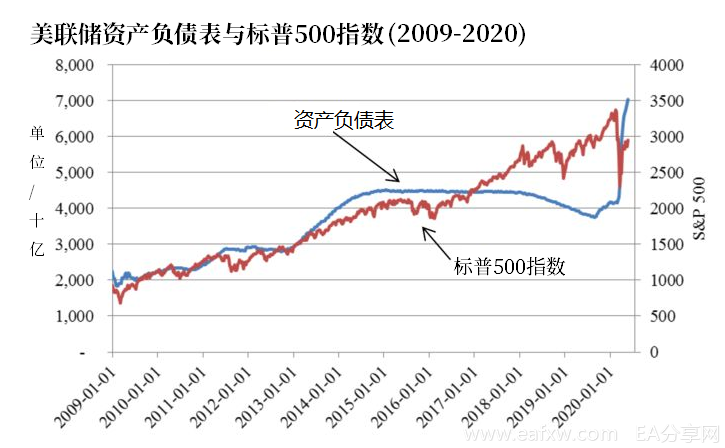

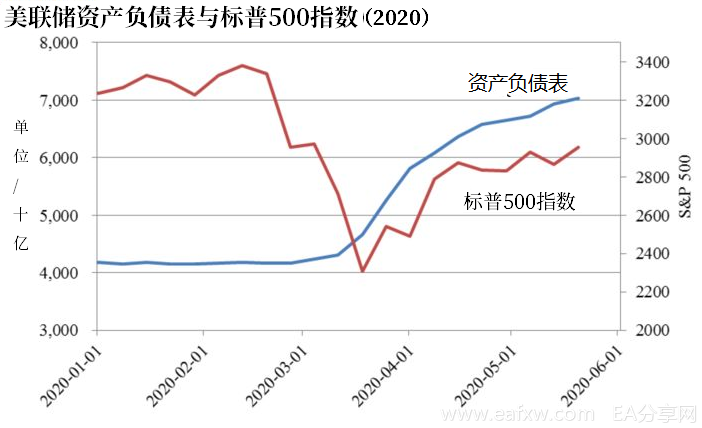

下图为美联储资产负债表与标普500指数的走势对比,可以看出,二者大部分时间保持正相关。虽然美联储曾在2016年开始缩减其资产负债表,但是随着2020年股市暴跌的冲击,二者的相关性再次恢复。

如果把周期缩小至最近一年,可以明显看出两者走势在资产负债表开始扩张后又逐渐趋于一致,而今年三月标普500的恐怖下跌与2008年金融危机极度相似,“格林斯潘看跌”是否会摇身一变成为“鲍威尔看跌”?二者的关联性具体是怎样的呢?

“资产负债表”与“股票”的关系没那么简单

悉尼大学学者塔里斯的在其最新研究结果中表示,美联储政策与股市确实存在相关性,但是这种相关性并非简单的正相关或负相关。

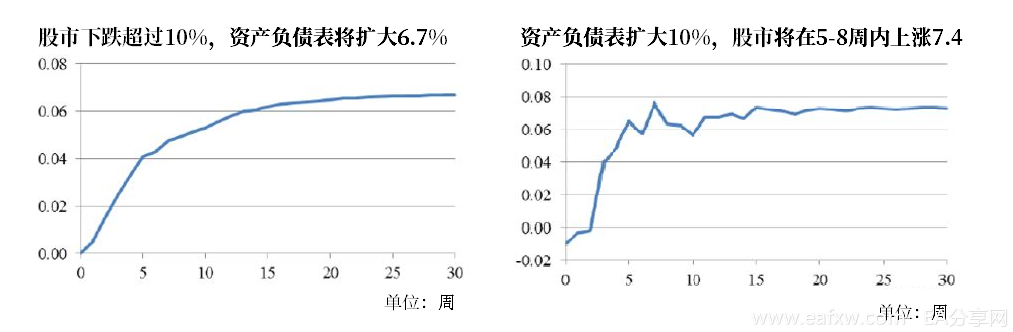

首先,塔里斯计算了美联储资产负债表发生变化后,标普500指数以及资产负债表二者变化量的相关性(如下图所示)。

从图中可以看出,标普500指数一个月之前的波动情况与美联储资产负债表的变化存在显著的负相关关系,也就是说,如果标普500指数下跌,那么我们会认为资产负债表将在一个月之后开始扩张,因此这种传导具有明显的滞后性。

为了证明这种滞后性,塔里斯转换了角度对两个数据进行剖析(如下图),最终得出如下结论:

股市下跌超过10%,资产负债表将扩大6.7%;

资产负债表扩大10%,股市将在5-8周内上涨7.4。

如果排除债券价格下跌、投资者信心等其他因素,单纯用此计算,今年标普500指数涨幅的10%-13%可以用资产负债表扩张来解释。这样就会形成一个单向传导:股市下跌——资产负债表扩张——股市上涨,如果长期保持正向反馈,股票价格将一直上涨。但是,股价一直涨并不是什么积极信号,当其脱离基本面时就会演变为泡沫,一旦破裂,势必会对经济造成冲击,那么有没有措施可以阻止泡沫发生呢?

从历任美联储主席的表现来看,只有少数人试图遏制股市的膨胀,比如1996年格林斯潘为了警告过热的市场,发表了那场著名的以“非理性繁荣”为主题的演讲;耶伦在任期即将结束时开始缩表,然而市场并不买账:标普500指数在1997年经历了小幅调整后继续发力上扬,在2018年实现“美股最长牛市”。当投资者开始无视风险时,泡沫也在越吹越大,此时潜在的风险将是毁灭性的——2000年互联网泡沫破裂时,纳斯达克指数下跌了78%。

但是如果上涨行情已经得到确认,投资该如何识别其中的危险信号呢?

莫将“尾部风险”当成“黑天鹅”

投资者经常把自己未能预测的风险当成“黑天鹅”,殊不知这些风险事件其实早已露出端倪,只是自己没有察觉到罢了。从近期来看,今年二季度的GDP数据就在暗示一个危险信号。

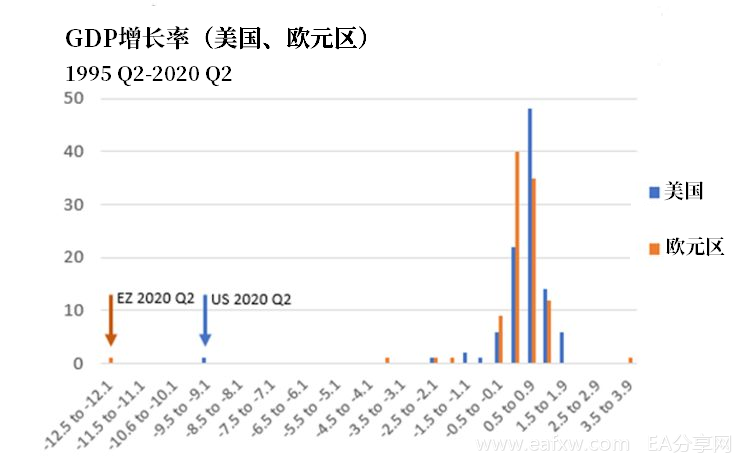

根据标普全球的统计,如果将GDP季度增速数据记录下来,将呈现为经典的正态分布,但是今年二季度的GDP数据却出现极端情况——创下1947年以来新低。(如下图)

(注:正态分布中,样本偏离期望值程度越大,发生的概率就越小,通常把不太可能发生,一旦发生则代价相当高的风险被称为“尾部风险”。图中美国与欧元区的二季度GDP数据均出现了尾部风险。)

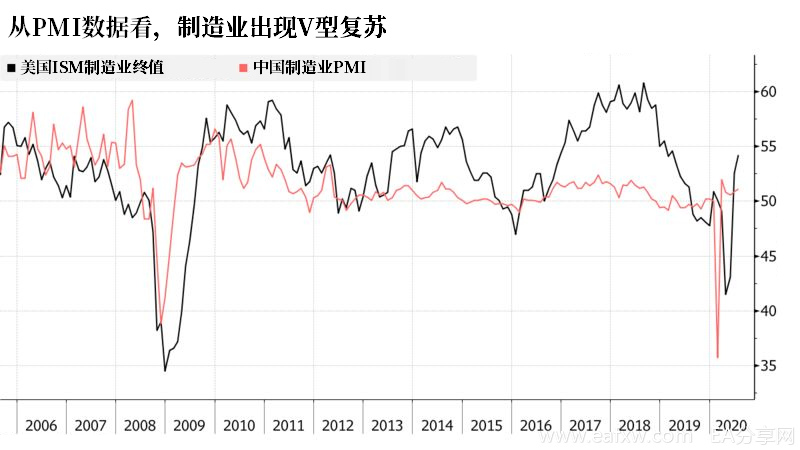

除了GDP,采购经理人指数(PMI)也传达了异常信号。如果单看今年的PMI数据,可以认为两国经历了有史以来最短的衰退,目前已经开始复苏。但是,很多人都忽视了这项数据的统计依据是基于上个月情况的变化,参与调查者只可以表达比上个月好、差抑或是持平。这种统计方式并不能衡量经济复苏的真实水平。

伪“黑天鹅”不再神秘

如何防范这种伪“黑天鹅”呢?标普全球首席经济学家Gruenwald提出如下建议:

1、摒弃之前只关注变化率的思维,转而关注经济变化的具体程度;

2、将2019年四季度GDP作为基准,因为这是疫情前的真实状态;

3、时刻关注疫情过后经济的复苏途径:因为此次疫情对经济造成了系统性冲击,一旦确认疫情影响消除,那么之前的增长率数据也随之恢复正常,可以继续参考。

如果投资者能够找到客观的评判标准,那么所谓的“黑天鹅”也将不再神秘!

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容