本文来自智堡

机构CMBS主要是指多户住宅地产 ——通常指有五个或以上出租单元的公寓楼或综合大楼——的证券化,这种类型的地产约为全美一半的租房家庭提供了住房。业主通常会借钱购买这些房产,并依靠租户支付的租金和相关费用来偿还抵押贷款。

证券化是指贷款提供方将业主的抵押贷款出售给机构,而机构随后将抵押贷款打包再以证券出售。这种证券化极大地促进了贷款的发放,随着多户住宅抵押贷款的增多,机构CMBS市场从2010年的约1300亿美元迅速增长至7500亿美元。

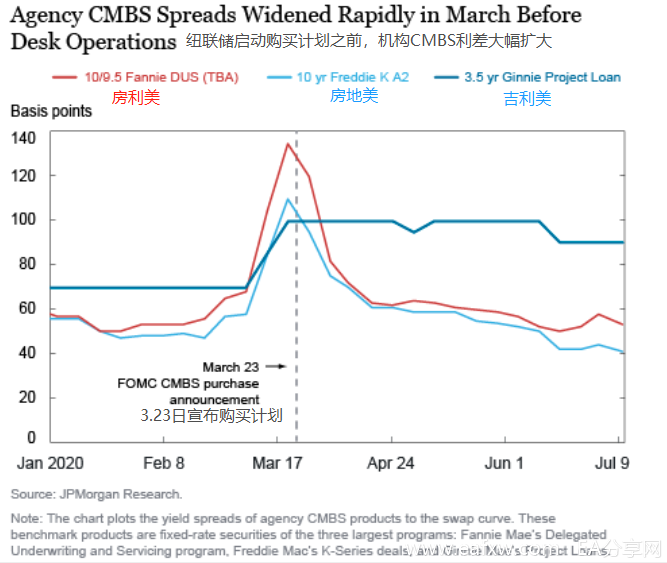

然而今年,疫情爆发使得机构CMBS市场况受到严重破坏,人们避险情绪的上升导致风险资产被迅速抛售,市场流动性恶化:机构CMBS与掉期曲线利差大幅扩大,平均机构CMBS利差从2月中旬的约55个基点扩大至3月20日的约120个基点 (图1)。

利差的迅速扩大导致杠杆投资者需要平仓,更加恶化了流动性状况。同时,机构CMBS停止发行,多户住宅投资者难以获得信贷。

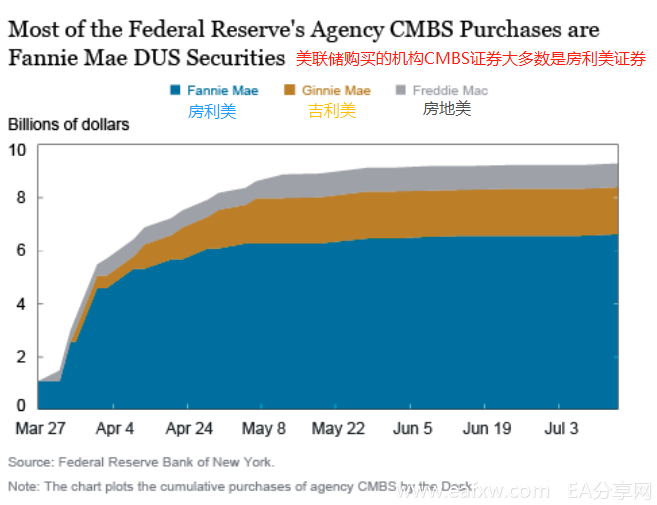

3月27日开始,纽约联储开始购买由机构完全担保的证券,重点关注房利美、房地美和吉利美这三个关键市场部门的基准证券类型。截至7月14日,虽然最近几周购买速度有所放缓,但该计划已在24次操作中购买了93亿美元的机构CMBS,占整个机构CMBS市场约1% (图2)。

美联储目前的机构CMBS控股,都集中在市场压力相对较大的领域:持有约70%的房利美DUS证券,20%的吉利美Project Loans及10%的房地美K-Series证券。

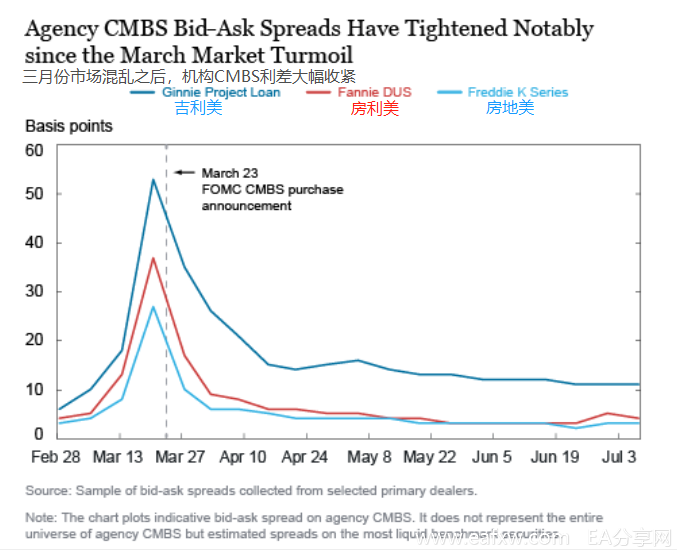

在启动CMBS购买之后,一系列指标表明自3月份以来机构CMBS的整体状况已显著改善,首先,机构CMBS的利差大幅收紧:平均利差从3月中旬的约120个基点收紧至7月中旬的约60个基点 (图3)。

最近发行债券的利差也表明,市场对CMBS证券的需求旺盛。 其次,以买卖价差衡量的市场流动性已大幅改善:房利美和房地美证券的买卖价差已回到2月份的水平。

最后,尽管今年以来房利美和房地美的发行量仍低于2019年同期,但是4月份恢复了机构CMBS的新发行,使多户住宅行业的信贷流得以恢复,机构CMBS的销售压力也已经大大减轻。

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表金十观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容