随着美国经济的停摆,消费者与企业的违约浪潮对美国银行业造成了巨大冲击,为应对这一问题,越来越多银行大幅增加其贷款损失准备金。

早在三个月前,零对冲就报道了这一情况:

“平均而言,大多数银行(这次包括高盛等对冲基金)的贷款损失准备金比去年同期增长了4倍左右。其中摩根大通增幅最大,略高于5倍,这暗示了其他银行的准备金可能不足以应付即将到来的暴风雨。如果历史经验可靠的话,这些准备金的数量根本远远不够。”

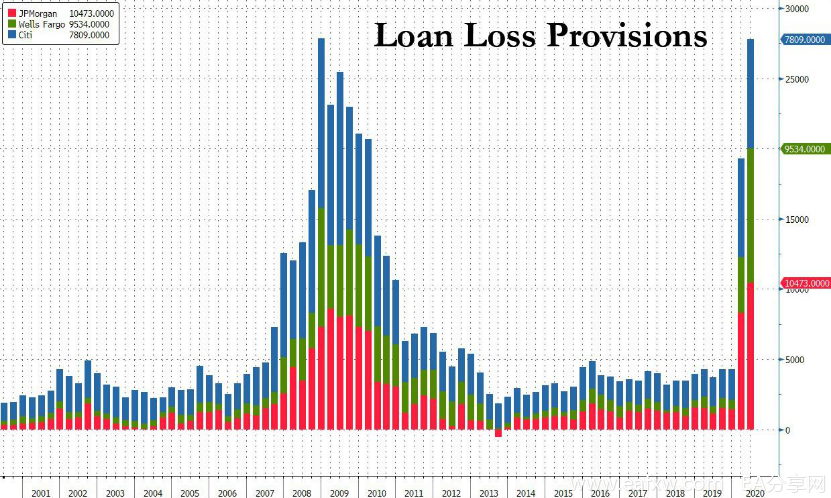

这三个月来的情况也验证了零对冲分析师的分析。正如昨日公布财报的三家银行(摩根大通、花旗和富国银行)所披露的那样,银行贷款违约数增加,经济形势即将变得更加糟糕。如下图所示,这三家银行第二季度的贷款损失准备金较第一季度激增。

数据显示,小摩、花旗和富国在第二季度发放了近280亿美元的不良贷款,较上一季度增加近100亿美元,这一水平已略高于2008年第四季度金融危机最严重时期的水平。

三家银行均表示,随着疫情继续肆虐美国,它们对经济的展望已经恶化。第二季度大幅增加准备金后,2020年三家银行的准备金总额高达470亿美元,这超过它们过去三年计提的准备金总和。

而如果美联储没有将债券市场国有化,允许如小摩这样的银行通过发行数千亿美元的无风险债券和股票来增印货币,情况还会更加糟糕。

尽管由于美联储的行动,银行本季度可能一定程度上避开了经济冲击,但不幸的是,它们充其量只是推迟了破产潮的到来时间。

小摩的准备金总额也达到了创纪录的105亿美元,该行首席执行官Jamie Dimon周二表示:

“这不是正常的衰退。未来你将会看到经济衰退的影响。只不过因为刺激措施,你暂时不会看到它。”

而富国银行的情况更加糟糕。它的贷款损失准备金总额创下历史新高,导致该行自2008年来首次出现净亏损,并创纪录地削减了80%的股息。

更不幸的是,富国可能遭遇更多麻烦。因为截至6月30日,它对9350亿美元的未偿贷款只计提了2.2%的贷款损失准备金。

此外,富国也承认,它拥有近1500亿美元的CRE投资组合。分析师预计,在一切结束之前,该投资组合将减值数百亿美元。

根据目前看到的银行财报,分析师预计,大型银行的贷款损失准备金仍未达到峰值。

此外,还有另一个原因说明情况可能变得更严峻:在病例每日激增、新一轮封锁可能出现之际,政府还在大肆夸耀经济的大幅反弹。例如,白宫经济顾问Larry Kudlow周一对外媒表示:

“我认为V型复苏不会中断。下半年我们将迎来强劲增长,可能还是20%的增长。”

抛开白宫的乐观言论不谈,许多公司的贷款质量正在恶化。富国银行的不良资产较第一季度增长了22%,主要是面向油气和商业房地产行业发放的贷款。

为了应对贷款违约的激增,富国在这一期间增加了84亿美元的贷款损失准备金,其中四分之三来自商业方面。此外,花旗表示,该行在批发业贷款方面增加了约35亿美元准备金,部分原因是一系列企业的信用评级下调。

花旗首席财务官Mark Mason表示:

“针对非投资级公司,我们的准备金明显增加。我们看到了许多非投资级公司的评级下调。”

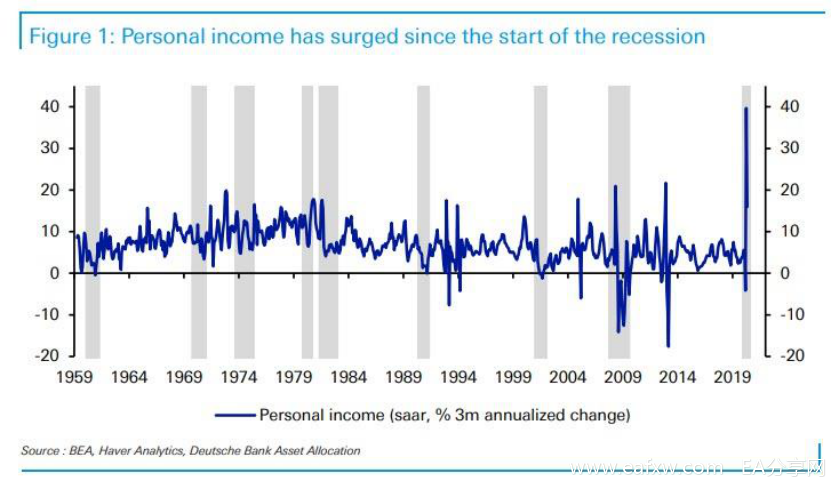

在过去几个月里,许多公司都出现了违约。但矛盾的是,迄今为止美国消费者实际上过得相当舒适。出现这种情况的原因很简单:由于政府的大量“施舍”,个人与家庭的收入大幅上升。这些优厚待遇造就了这场“有史以来最奇怪的衰退”。

尽管如此,银行有些方面也好于预期:花旗的非应计消费贷款较上年同期下降了7%;小摩的净冲销总额几乎是预期的一半。

小摩首席财务官Jennifer Piepszak表示:

“鉴于我们处在危机之中,现在可以公平地说,商业周期与商业部门健康、家庭部门健康的联系已经破裂。”

一旦8月大部分政府刺激计划结束,这一切“表面的光鲜”都会原形毕露。届时新一轮的疫情将导致数百万人失业,同时政府刺激性支出和福利将急剧下降。真正的危机可能才要到来。

Dimon表示:

“我们只是猜测,但我们已为最坏的情况做好了准备。”

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容