本文来自期货日报

上周,市场上最具爆炸性的消息莫过于美国非农就业人数减少2050万人,创历史最大降幅,而前值为减少70.1万人。同时,仅4月份的失业总人数就超过了2008年金融危机期间失业总人数的两倍。

在疫情没有得到控制的情况下,美国的情况相当不乐观,疫情对于就业的影响开始逐步显现,大量的失业人口将会加重政府的负担,同时也会抑制经济发展和居民消费。

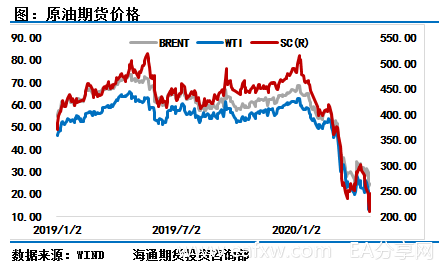

另一个对油价影响比较大的事件是沙特大幅上调对欧洲的贴水,沙特此举是为了从布伦特现货端推升原油价格。原油价格受此影响,上周四出现了大幅拉升后的振荡下跌,最终收出了一条带长上引线的阴线,在技术形态上破坏了油价的上行势头。

目前原油市场关注的焦点仍在供给端和需求端,供给端提供短期的底部,但需求端提供上方的顶部。上周后半周油价回调,说明目前供给端的努力仍不足以支撑价格回升到页岩油成本线附近。

当前市场大跌的风险已经被充分化解,大涨的可能性暂时也看不到,在经历了3—4月份的刺激行情之后,原油价格很有可能进入到振荡期,市场何时突破需要关注需求的恢复情况和陆上库存何时能够出现实质性的下降。

脆弱的供需平衡表缓慢修复

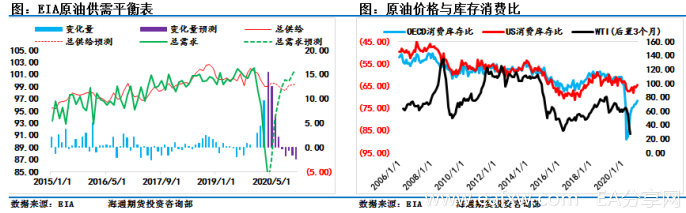

从EIA的供需平衡表可以看出,在经历了4月份的超级过剩月之后,5月份的市场预期有所好转,但这个好转更多是供给层面的巨大贡献。在新一轮的减产协议中,沙特和俄罗斯都最大力度支撑油价,并且连一向偷工减料的伊拉克也准备全面执行减产协议。从减产的范围来看,此次的OPEC+联盟覆盖面非常广,减产的力度也史无前例,因此,供给端的大幅下滑势必将会缓解过剩压力。

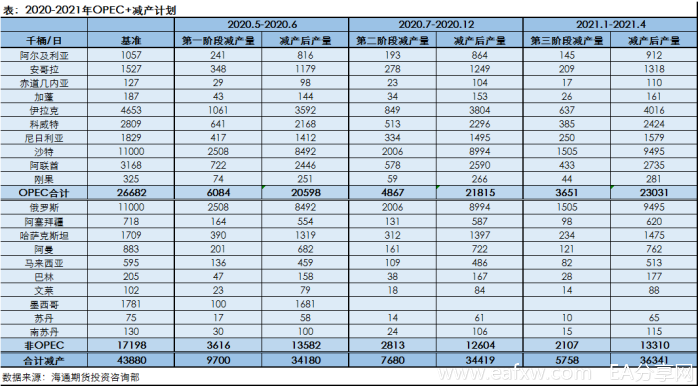

在第一阶段的减产协议中,OPEC承担了608万桶/日的减产任务,非OPEC承担362万桶/日的减产任务,整体减产量达到了970万桶/日,整体的OPEC产量下滑至2060万桶/日,为近20年以来的最低产量水平。

在第二阶段的减产协议中,OPEC承担487万桶/日的减产任务,非OPEC承担281万桶/日的减产任务,合计减产768万桶/日,较第一阶段减产协议下降202万桶/日。

在第三阶段的减产协议中,OPEC承担365万桶/日的减产任务,非OPEC承担211万桶/日的减产任务,合计减产576万桶/日,较第一阶段减产协议下降394万桶/日。

但就像市场一直所担忧的,美国的失业率已经非常严重,并且美国的疫情尚未得到有效控制,在此情况下,美国仍寻求复工复产,疫情是否会二次暴发是最令多头忌惮的事。最新数据显示,美国单日新增确诊病例仍维持在2万人以上,丝毫没有出现拐点的迹象。更糟的是,美国的检测率仅仅只有2.6%,但确诊率却达到了15.3%,这已经非常高了,我们很难不怀疑,在如此情况下,是否还有尚未得到检测的疫情呢?

就这这种情况之下,美国内部压力极大,并且今年又是选举的关键之年,美国为了转移国内矛盾,再次将中国作为攻击的对象,甚至又将贸易问题重提到桌面上来,疫情当前的政治偏见非常不利于全球范围的联合抗疫。

在全球疫情大暴发的当前,我们不应该看哪个国家做的最好,而是要看全球的短板效应,经贸和交流充分融合的当下,任何一个地区拖后腿都会让疫情有突变和二次暴发的可能。

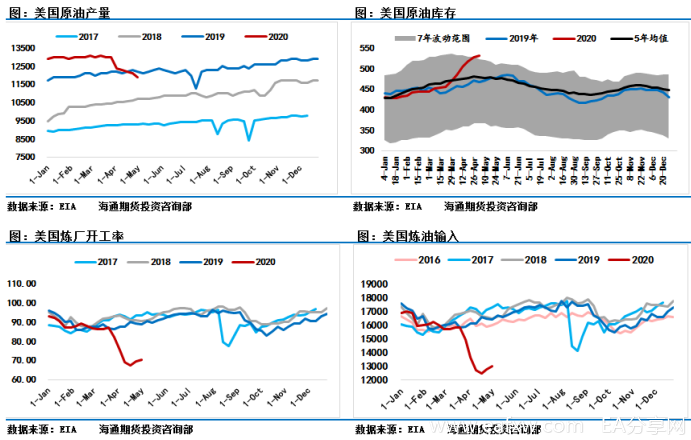

从美国原油市场来看,库存的压力依然很重,产量上周下滑了20万桶/日,稍微有些提速,但库存已经接近历史峰值,下周的库存数据大概率将会创出历史新高。美国需求目前来看暂时止住了下滑的趋势,但基本恢复预计仍需要较长的路要走,失业率对于经济发展的冲击将会慢慢地传导至需求端,更会影响美国的原油需求。

整体来看,原油价格也正在经历暴跌之后的缓慢修复,目前已经基本摆脱了低价格区间。没有贸易摩擦发酵或者疫情再度暴发的情况下,预计布伦特原油的均衡价格在35美元/桶附近,短期在需求尚未恢复的情况下,市场大概率将会维持区间振荡,以时间换空间,等待供需平衡表的修复。

倘若市场出现利空,当前脆弱的再平衡阶段也将很容易被打破,因此在看到市场机会的同时,也一定要注意风险的控制。

SC或成为新的定价基准

在原油价格低价格区间阶段,我们曾极力推荐大家抄底SC,在我们的观点中,受到运费等因素的影响,SC将会强于外盘市场。

不过,当前市场发生了一些转变。虽然从长期来看,当前市场仍然处于相对低位,市场仍然具有战略性布局的条件,但鉴于短期市场行情仍存在一定的不确定性,单边做多的风险可能会相对较大,因此我们推荐企业从现货定价的角度去把握SC的市场行情。

SC与布伦特价差的主要受四方面因素影响:汇率、布伦特价格的强弱、中东现货价格的强弱和运费的高低。从这几方面因素来看,似乎都支持未来一段时间SC价格将会持续弱于布伦特 ,这也就为SC成为新的定价基准奠定了基础。

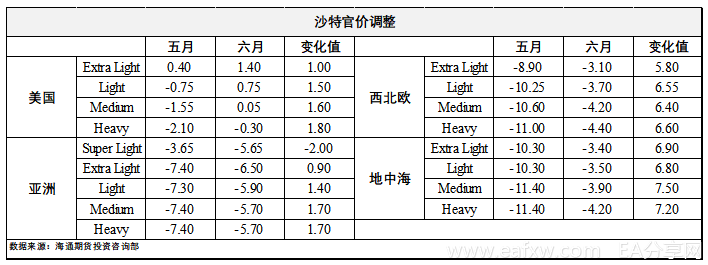

从布伦特的价格强弱上来看,周四晚间沙特公布官价,其中销往欧洲地区的官价大幅提高6美元/桶左右,销往亚洲和美国的官价仅仅提高1美元/桶左右,沙特这是希望从实货定价的角度推升布伦特现货价格,继而推升布伦特期货价格。

在美国市场尚未完全恢复的情况下,沙特如此操作有可能让布伦特成为原油市场反弹的领头羊,布伦特将会奠定强势的基础。

一般而言,如果中东减产,现货价格会上行。

但是沙特的如此操作,强行给布伦特市场安装上行助推器,并且沙特并未大幅提高销往亚洲市场的官价,其他中东国家为了抢占中国这个一枝独秀的市场,势必也不会大幅提高销往中国的价格,因此从实货定价的角度来看,SC参考的中东定价基准或将弱于布伦特参考的欧洲定价基准。

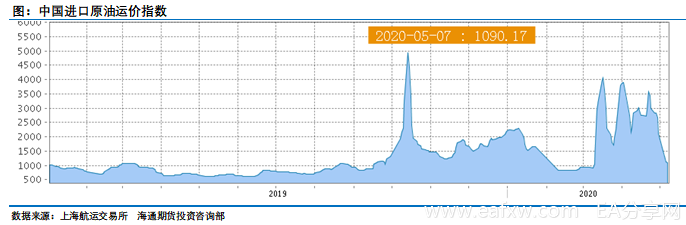

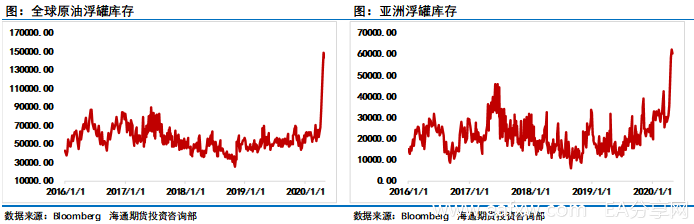

市场从供需严重过剩走向供需逐渐平衡的道路中,要消化掉天量的库存,这部分库存不仅包含陆上库存,还包括浮罐库存,由于浮罐库存成本更高,因此浮罐库存将会首先被消化。

浮罐库存被消化的一大好处就是大量的油轮被释放,从最近的运费水平下滑就可以看出,未来随着浮罐库存的释放,需求并未完全恢复,运费水平有进一步下滑的可能。

从汇率的角度而言,存在一定的不确定性。美国疫情暴发以来,美国的经济状况持续恶化,失业率大幅攀升,其影响已经超过了2008年金融危机时期,美国民众对于特朗普的怨言也越来越多。特朗普有可能为了连任,继续在国际贸易上施加压力,这将会极大地影响汇率的波动。

虽然汇率是一个较为不确定的因素,但从基本面上而言,未来的SC市场或将持续弱于布伦特市场,这对于以SC作为定价基准将会非常有利。因此,建议可以进行转计价的客户或者计划新签订单的客户可以拿出适当的现货数量进行SC计价操作尝试,为以后的计价方式灵活选择积累经验。

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表金十观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容