交易员现在只想知道这样的困境究竟结束了没有。

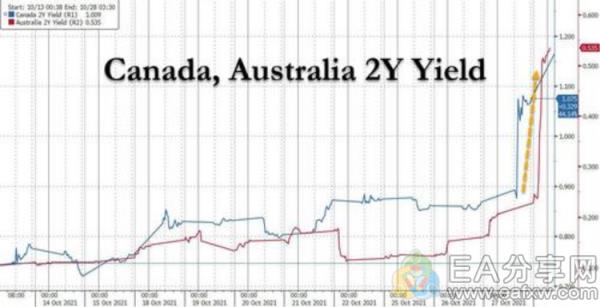

过去的24小时里,债券市场上硝烟四起。昨天(10月28日)加拿大和澳大利亚央行突然转“鹰派”,澳大利亚两年期债券收益率上涨,短期利率领域成重灾区,大批债券惨遭抛售。

对于债券收益率的大涨,野村证券(Nomura)分析师查理·麦克埃利戈特(Charlie McElligott)指出:

“一夜之间大型对冲基金的在险价值(VaR:某一金融资产或证券组合价值在未来特定时期内的最大可能损失)增大,因为交易者对全球央行“转鹰”感到担忧,客户的不良头寸被套,交易商在很大程度上无法提供流动性,且还要处理事件风险(比如欧洲央行)和VaR限制,这进一步加剧了投资者对债券的抛售,也让美元和欧元出现空头的止损。”

各大央行对抗通胀、结束量化宽松,接连转鹰,因此仍在抛售短期债券。麦克埃利戈特还指出了长期市场更为不祥的走势,全球10年期债券持续出现了多日的轧空反弹,这是过去24小时大量收益率曲线趋平的原因。

再者,考虑到最近低迷的经济状况,交易员现在只想知道这样的困境究竟结束了没有。

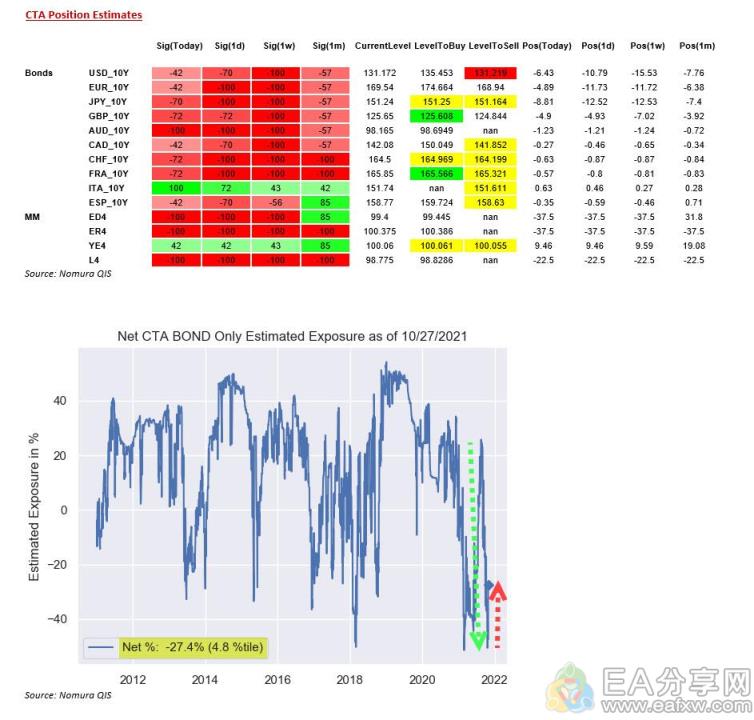

麦克埃利戈特此前提及的CTA(商品交易顾问)空头回补已经进一步影响到全球债券组合。仅在周三(10月27日)回补规模就达到560亿美元,与一周前相比总回补规模增加了809亿美元。

但更值得注意的是:在CTA趋势模型中,G10债券总体仓位的美元净空头敞口仍相当大,达到961亿美元。根据麦克埃利戈特的理论,从历史上看,10年期美债的“极端空头”仅为4.8%(高于2年期的0.4%),因此,正如野村分析师警告的那样,有更多的挤压潜力,比如,由于欧洲央行推出了“意外的鸽派”那样的前瞻性指导。

然而无论现今情况怎么样,CTA的仓位仍然存在巨大的利率“被砍”的风险,因为如下图所示,许多仓位现在再次接近“卖空”水平,而不是进一步“回补”。

本文源自网络,版权归第三方作者所有,相关授权事宜请联系原作者,若有侵权请及时联系删除。文中观点均来自原作者,不代表本站观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

暂无评论内容