美联储自今年三月以来,加大了货币政策宽松的力度,与此同时,担忧通胀会攀升的人日益增加,但零对冲指出,如今美联储正处于困境中,疲弱的经济增长意味着较低的通胀率,最终将迫使美联储把未来所有债务通通货币化。

为了充分解释为什么美联储现在陷入困境,我们必须从通胀这个前提开始,市场普遍预期,在宽松的货币政策下,流动性的增加将引发通胀,因为货币供应量的增加会导致货币贬值进而引发恶性通货膨胀。

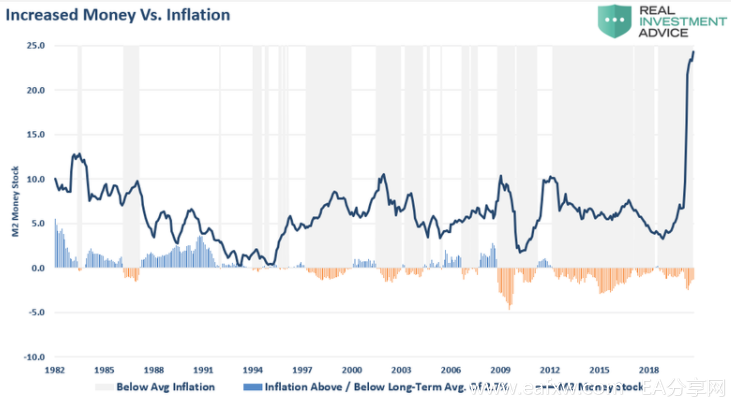

下面我们将货币供应量与通胀率进行比较,我们得出了一个与主流观点相悖的结论:“自1980年以来,货币供应量增加之后往往通胀率会低于均值。”与主流观点大相径庭的原因在于,货币流通速度这一变量是不可忽视的。

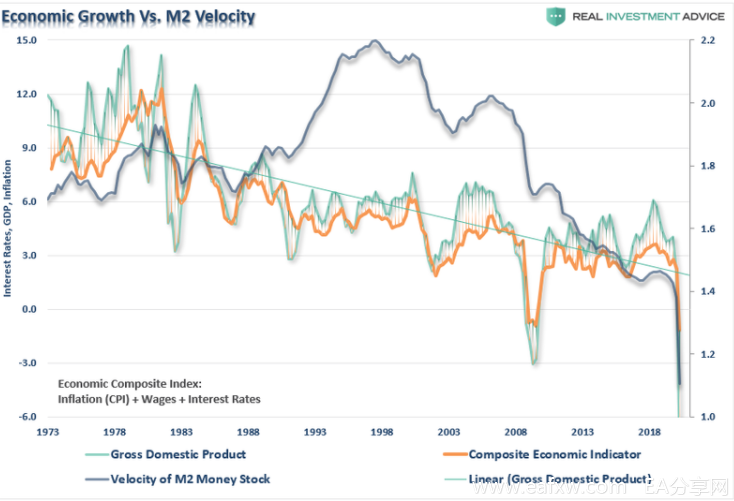

货币流通速度是经济总收入(通常为国内生产总值)与货币供给量的比率。如果经济中货币流通速度是稳定的,那么通过简单地设定总量的目标,货币政策可以获得任何理想的收入水平。

现实中,货币流通速度是不稳定的,所以理想中的货币政策几乎无法达到上述效力,但货币流通速度有助于衡量经济的健康和活力。高货币流通速度通常与健康、不断发展的经济挂钩,而较低的货币流通速度通常与经济衰退沾边。

在历年的货币政策干预中,货币的流动速度每次都随着经济活动的广度和强度而降低。如下图所示,在以GDP作为衡量经济情况的标杆下,我们观察到1988年显然是个分水岭,在1998年以后货币的流动速度在大幅下降,伴随着经济增长的乏力。

所以1988年究竟发生了什么,导致自此之后货币流通速度崩溃?对此,零对冲指出,造成这种局面并非是一夜就能达成的,而是源于美联储数十年来一次又一次的货币宽松措施,到在1998年,美联储终于越过了临界值,过多的债务负担削弱了经济增长的动力。

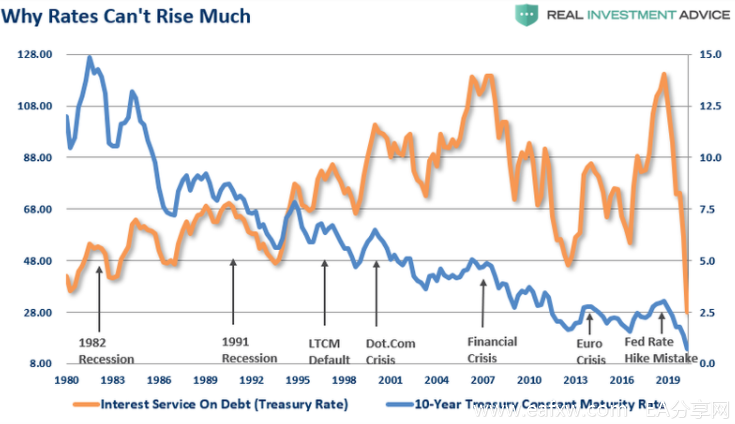

过多的债务还带来了什么后果?过去十年来利率对经济的影响越来越大,尤其是当利率上涨时。在一个负债总额达75万亿美元的经济体中,较高的利率会立即对消费产生影响,占经济增长的70%。正如下图所示,每次利率从先前的低点大幅上涨时,都会出现经济危机、衰退或熊市。

当前,由于利率处于历史低位,消费者正忙于购房购车,但如果利率升至1.5%至2%之间,经济增长将迅速停滞。美联储现在对这一点十分清楚,这也是为什么美联储会迅速降低利率和增加债券购买的原因。

当前,由于利率处于历史低位,消费者正忙于购房购车,但如果利率升至1.5%至2%之间,经济增长将迅速停滞。美联储现在对这一点十分清楚,这也是为什么美联储会迅速降低利率和增加债券购买的原因。

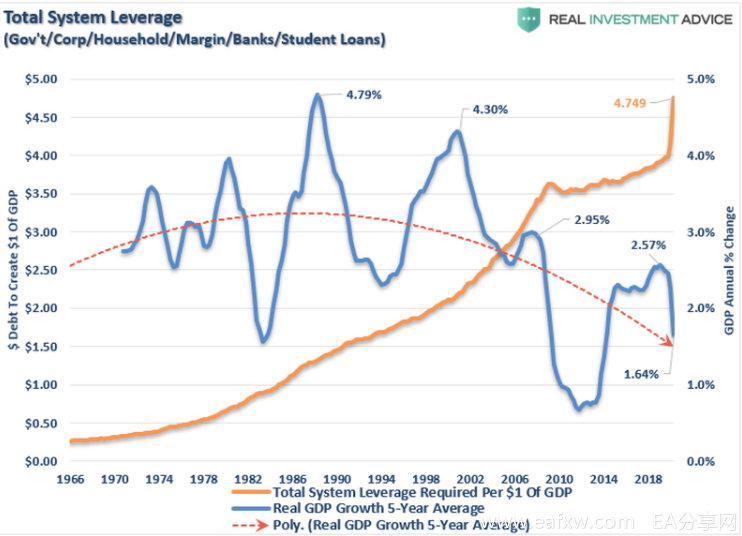

此外,由于经济增长于通胀率呈正相关,所以美联储一直希望催生更高的通胀率,但却始终没能做到。事实上,目前的5年平均通胀率经调整后的增长率仅为1.64%,与80年代的4.79%实际增长率相去甚远。

从理论上讲,低利率可以刺激消费和投资,宽松的货币政策应导致更高的通货膨胀,但有一种情况会终结这一理论,就是流动性陷阱。

流动性陷阱是指当一定时期的利率水平降低到不能再低时,货币需求弹性就会变得无限大,即无论增加多少货币,都会被人们储存起来。发生流动性陷阱时,再宽松的货币政策也无法改变市场利率,使得货币政策失效。

流动性陷阱的特征是短期利率保持在零附近。此外,货币基础的波动无法转化为总体价格水平的波动,而这两个特征十分符合现在美国的状况。

Zerohedge分析师指出:

“在负债累累的经济中,利率必须保持较低水平,因此美联储别无选择,只能通过发行尽可能多的货币来将其债务货币化,以防止利率大幅上升。但较高的债务水平会继续阻碍经济增长,使美联储陷入债务周期。”

最后,投资者请继续留意大选结果和本周五的利率决议,以及其对未来美联储政策路径或将产生的影响。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容