美国国债发行泛滥或许已经暂时告一段落,但投资者明年仍将迎来历史性规模的长期国债,可能给投资回报带来令人痛苦的影响。

道理很简单:与2020年依赖发行短期国债为疫情纾困筹措资金不同的是,美国财政部正在将国债发行向更长期限的债券倾斜。与此同时,在今年为支撑经济和保持市场平稳运转而大量买入国债之后,2021年美联储在二级市场上购买的国债或许会大幅减少。

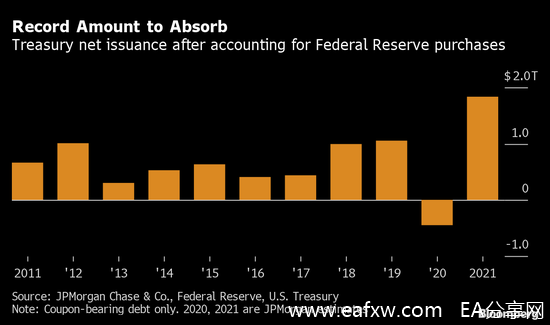

在美国第一大银行摩根大通看来,最重要的是,2021年投资者将必须消化更多的附息债券,如果将美联储的买入也考虑之内,净规模将达到1.84万亿美元。这个规模将是史无前例的,与今年相比也将是一个惊人的转变。根据摩根大通的计算,长期国债市场今年净发行规模为负的4410亿美元。

面对如此巨大的供求关系转变,收益率通常可能会攀升,但华尔街认为只会出现温和走高。

部分上是因为在全球负收益率债券高达18万亿美元的情况下,国际投资者对美国国债有着旺盛的需求,另外美联储的国债购买虽然会比2020年有所减少,但仍将是一股重要力量。但是,即使国债价格出现小幅下跌,投资者连续7年取得正总回报的历史也可能会终结。

尽管美联储的超宽松利率政策和投资者对美国国债的需求将会抑制国债收益率的升幅,摩根大通策略师Jay Barry表示:

“明年进入市场的国债净久期将几乎翻倍达到创纪录水平的事实,是我们计算收益率的一个关键,再加上我们预计经济在第一季度之后将以折合年率平均5%的速度增长,都将会推动长期收益率上升。”

投资者通常利用久期来衡量供求波动对投资组合的影响,是衡量债券价格变动相对于其收益率变化的一个指标。最终结果是,2021年投资组合将更容易受到收益率上升的影响。

美联储是明年市场供需动态的关键。摩根大通预计美联储将在2021年通过其债券购买计划购买9600亿美元的附息债券,这意味着它将维持每月购买约800亿美元的步伐,目前美联储的债券购买分布在不同期限的国债。

即使美联储向更多购买长期国债倾斜,明年投资者仍将不得不消化创纪录规模的国债。在本月的政策会议上, 美联储并没有像一些分析师预测的那样改变其国债购买的构成。

今年美联储购买了约2.3万亿美元美国国债,几乎全部都在附息国债。这些购买操作帮助降低了收益率,许多分析家认为,即使考虑到大约9000亿美元的额外财政刺激措施,收益率在2021年仍难以恢复大流行病前的水平。

一些大型交易商预测,10年期国债收益率明年底将在0.9%至1.5%之间。相比之下,目前的水平为0.92%,远远低于今年年初的1.9%。

本文来自新浪财经

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表本站观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容