十月中国黄金市场摘要:

以美元计价的LBMA早盘金价和以人民币计价的上海金午盘价(SHAUPM)出现小幅下调[1]; 中国经济供给侧持续改善,但需求恢复步伐相对缓慢,通胀明显下降; 由于交易日减少、金价波动收窄,Au(T+D)交易量进一步下降。与此同时,中国的黄金ETF持有量继续保持在高位; 出于季节性原因,国内上游黄金需求出现环比下降:通过上海黄金交易所(SGE)提取的黄金量为94吨,环比减少60吨,但同比增加3吨; 随着本地需求持续复苏,国内金价折扣幅度继续收窄[2]; 中国人民银行黄金储备仍为1948吨,占总储备的3.6%。

十月份金价出现小幅下滑。虽然美国总统大选以及多国新冠疫情凶猛的反扑使全球不确定性保持高位,但美国和中国等主要市场实际利率攀升对当地金价构成压力。因此,上海金午盘价(SHAUPM)和LBMA早盘金价在十月分别下跌1.8%和0.4%。

中国经济在今年第一季度后强劲复苏,带动人民币持续升值和实际利率上升,可能是导致人民币金价相对于美元金价表现疲弱的主要因素。

十月Au(T+D)的交易量总计626吨,环比与同比分别减少50%和46%。我们认为,十月初的小长假导致十月份交易日减少,加之金价波动性降低(限制了短期交易者获利机会),可能是导致合约交易量大幅下降的主因[4]。

![图片[1]-EA分享网_交易学习APP_国内知名的交易学习教程及外汇智能量化交易EA分享网站10月国内黄金需求环比下滑,但零售需求在改善-EA分享网_交易学习APP_国内知名的交易学习教程及外汇智能量化交易EA分享网站EA分享网社群_交易学习APP](https://www.eafxw.com/Pic_hct/2020/12/02124.png)

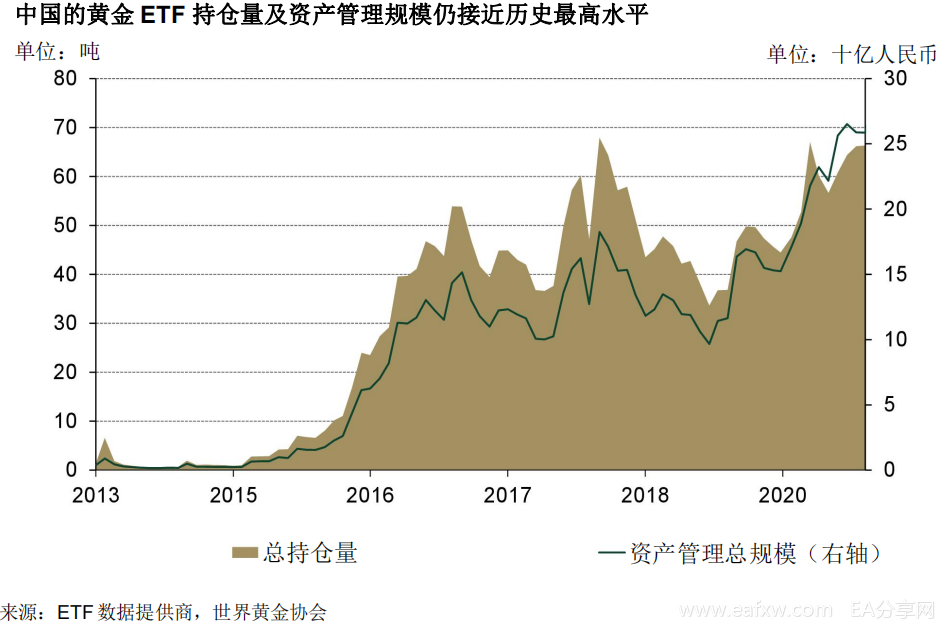

十月中国的黄金ETF总持仓微跌0.1吨,截止月底为66.3吨。另一方面,这11只中国基金管理的总资产达到259亿元人民币(合39亿美元),接近历史最高水平[5]。随着中国股市趋于稳定以及人民币逐步走强,十月国内投资者的黄金ETF战略性配置增速有所放缓。

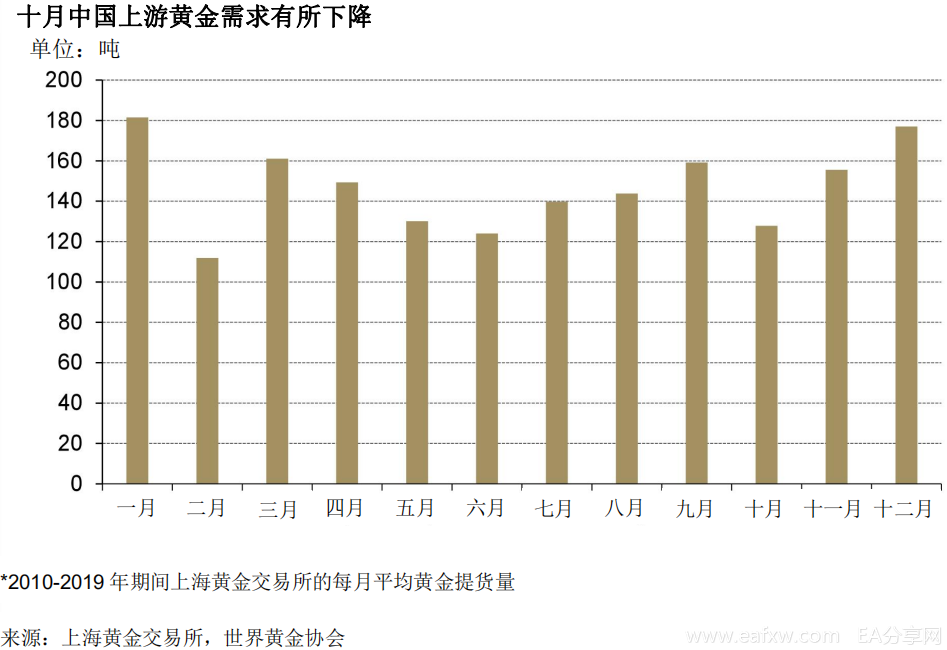

十月国内上游黄金需求同比略有上升,但出于季节原因低于九月的需求量。历史上的十月上游黄金需求大多低于九月。首先,正如我们在九月中国市场回顾中所述,为备战十月黄金周的金饰销售热潮(国家统计局数据表明,黄金周推动十月金银珠宝零售销售同比增长17%),金饰制造商早在九月已开始积极备货,因此其实物黄金库存较为充裕[6]。

其次,由于十一月没有与黄金首饰相关的重大购买活动和节日,因此一般来说该月的黄金珠宝零售环比相对较弱,也导致十月上游黄金需求低于九月[7]。

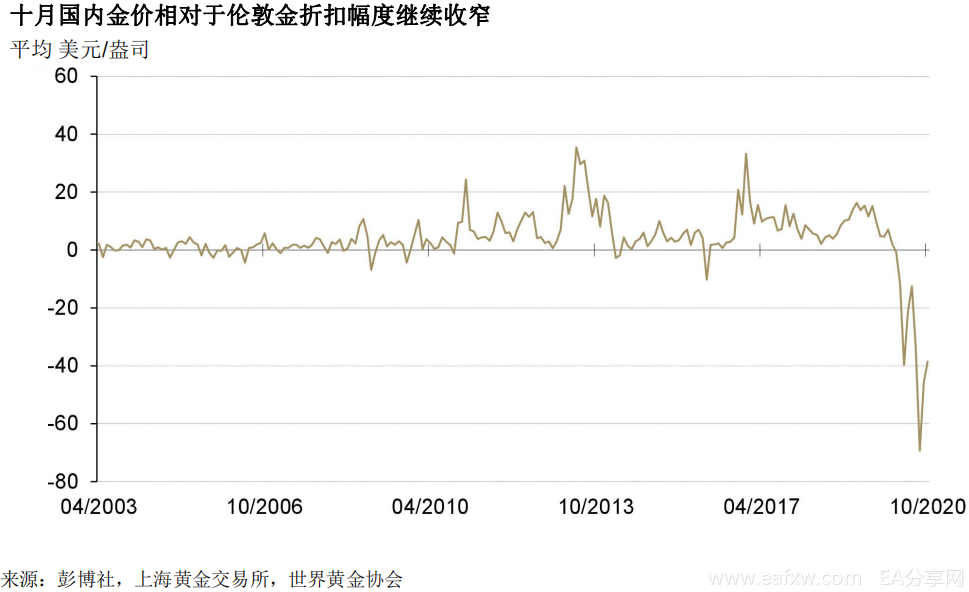

十月国内金价折扣幅度继续收窄。上海金午盘价相对于LBMA早盘金价的折扣平均为39美元/盎司,继续保持在创纪录水平附近。国内黄金需求大幅减弱(2020年前三季度黄金消费同比下降37%)可能是本地金价相对于伦敦金折扣屡创新高的根本原因。

另一方面,中国在第一季度成功遏制新冠疫情之后,国民经济迅速复苏,不确定性有所降低,三月至十月期间人民币升值6%,这些也是国内金价相对伦敦金(经汇率调整后)折扣不断升高的原因。

随着国内黄金需求复苏,此折扣幅度已在逐步收窄。继国内黄金相对于伦敦金折价在九月收缩23美元/盎司之后,十月又进一步收缩了7美元/盎司。正如我们最近发布《黄金需求趋势》所述,尽管前三季度中国黄金消费需求同比下降37%,但最近几个季度环比反弹十分明显。如前所述,十月金银珠宝首饰的销售继续改善,也促使国内金价折扣幅度环比收窄。

注意:2014年4月以后使用的是上海金午盘价(SHAUPM) 与伦敦金(LBMA)早盘价对比;之前使用的是Au9999 与伦敦金(LBMA)早盘价对比。

备注:[1]我们用伦敦金(LBMA)早盘价与上海金午盘价(SHAUPM)进行比较,是因为用来确定二者的交易窗口相比伦敦金午盘价来说更为接近。更多有关上海黄金基准价格的信息请见www.en.sge.com.cn/data_BenchmarkPrice.[2]有关溢价计算的详细信息,请访问www.gold.org/goldhub/data/local-gold-price-premiumdiscount。[3]在2002年10月至2020年10月的负膨胀时期,Au9999的年均回报率达到10%左右。[4]由于十一国庆节和十月初的中秋节假日,上月交易日只有16天。 [5]请注意,博时的I&D仅在季度末提供更新。根据这些基金的最新季度报告,我们进行了部分调整,以准确反映基金规模。 [6]2020年十月黄金周包括国庆假期和中秋假期,从10月1日开始,截止10月8日,共计8天。珠宝销售包括金、银、玉石和宝石珠宝产品。 [7]中国各大网购平台发起的双11购物狂欢节显著提高了多种消费产品的在线零售额,但中国珠宝市场近期发布的零售市场分析表明,由于多数中国消费者倾向于在实体店购买黄金产品,线上市场对整体销售的贡献可能非常有限。

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表本站观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容