美国大选结果到现在还没出来,市场除了关注谁会当选总统外,还在密切注意着美国众议院和参议院的改选,毕竟这直接关系到新一轮刺激计划以及医保政策等许多关键政策的前景。

但随着国会的博弈在两党间如火如荼地进行,所谓的“蓝色浪潮”预期正在消退,经济复苏的重担又落在了美联储的肩膀上。

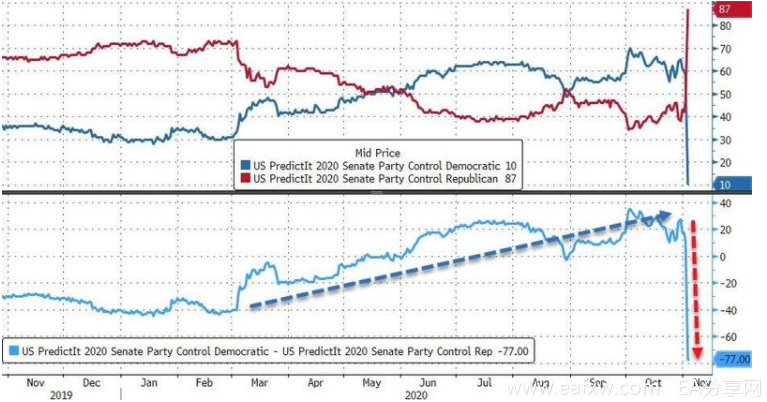

目前,国会的博弈风向正在朝着“民主党拿下众议院多数席位,共和党拿下参议院多数席位”的方向发展,也就意味着,新一轮刺激法案不知要等到何时才能出台。这让市场把目光再次投向了美联储,并期待更多的量化宽松政策。

周五凌晨的美联储利率决议上,美联储如期按兵不动,而在随后的发布会中,美联储主席鲍威尔表示,近期新冠肺炎病例的增加令人特别担忧,经济前景十分不确定。财经网站Fxstreet分析师 Yohay Elam在鲍威尔发表完讲话称,鲍威尔给了市场关注股市的理由,他表示经济复苏的步伐已经放缓,这暗示美联储准备采取行动。

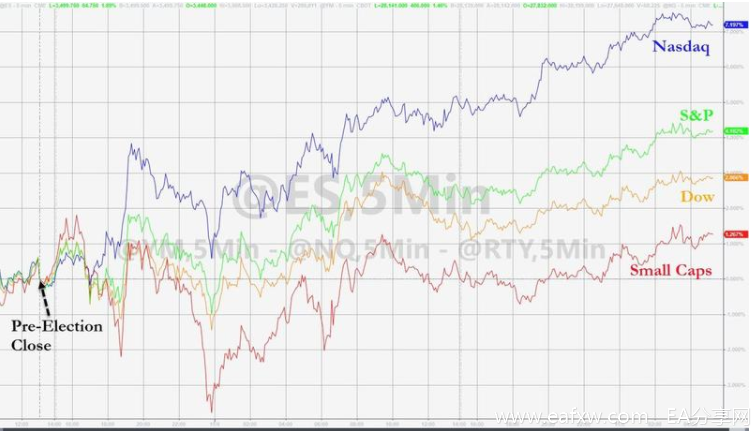

此外,在预期民主党无法夺下众议院多数席位后,金融市场也做出了反应,美股三大股指、黄金、比特币暴涨、美国十年期国债收益率暴跌、 美指也一路下行。

从金融市场的上述反应来看,交易员们很明显正在押注,美联储几乎必须承担复苏美国经济的全部重担。这些投资者很可能还记得2011年至2015年间,在奥巴马总统的领导下,一次“茶党”大会将美国推向了违约的边缘,并以“财政责任”的名义迫使美国每年缩减预算赤字。

这里顺便提一下,“茶党”大会指的是,2011年共和党控制的众议院以218票对210票通过了提高美国债务上限的暂时性方案后,却遭到民主党控制的参议院否决,分析认为,众议院内茶党分子成功使议长博纳在方案中加入财政平衡条款,使该方案无法在参议院通过。

那期间发生了什么?从2011年债务上限“摊牌”到2015年12月美联储首次加息,标普500指数的回报率达到90%,折合年复合回报率为15.8%;30年期国债收益率从4%左右,一路跌至2.22%的低位;公司债券也取得了强劲的回报。换句话说,这是一个金融资产的辉煌时期。

但值得注意的是,在2011年至2015年间,美国每小时收入的年平均增长率仅略高于2%,几乎不足以跟上通货膨胀的步伐。这也是美联储当前所面临的难题,美联储的工具箱中还有哪些工具,可以帮助货币政策实现经济繁荣?还是说这些剩余的工具仅仅只能用间接的方式支持经济,通过支持资产持有者和债务人进而创造财富效应并以此助推经济发展?

如何解决美联储的困境?分析师Karl W. Smith认为有两种方法:

①美联储可以在购买债券和更大规模的财政刺激之间建立更明确的联系,但鲍威尔是否愿意打开这个潜在的潘多拉魔盒还不清楚;

②美联储还可以打开市政流动性大门,降低利率并鼓励更多的州和市政府申请贷款,可美联储似乎希望此法子能作为其最后的法宝。

综上来看,很难想象美联储要如何独自承受没有财政援助的痛苦。上周,美联储虽然也出手了,宣布调整主街计划,将主街计划的最低贷款额从25万美元下调至10万美元,以支持中小企业。但由于该项目自7月开始实施以来,发放的贷款不到400笔,因此主街贷款计划能否起到实质性疗效还是个问题。

鲍威尔本人也强调,这些企业可能需要补助金才能渡过经济寒冬,而不是必须偿还的贷款。因此,美联储只剩下一套行之有效的货币政策工具:维持更长时间的零利率、扩大债券购买计划的规模,或者压低长端收益率曲线,这样做可以使债券价格保持高位、企业债务融资得以顺利进行,并且股市也会保持高位。但最终,经济复苏似乎还要指望国会通过新一轮刺激法案才行。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容