本文来自付鹏的财经世界,作者:付鹏

01

供给曲线的脚本:完全按照脚本,没有预期差和意外

这场疫情开始后造成的冲击,OPEC+的反应滞后是对价格最大的冲击,当然OPEC+和美国之间政治经济的博弈是背后的主要因素,这一系列的信息共振使得WTI 2005合约在其本身的仓储,交割环节上就产生了无解的负价格的逼仓,最终确定下来5月1日开始的减产框架。

虽然对于WTI2005合约无解,但是对于价格曲线上05合约之后的价格来说,OPEC+的减产框架意味着市场最大的不确定性开始消退,供给曲线的脚本就开始变得没有预期差和意外。

当然这里面最关键的就是这个供给曲线的脚本,整个减产的脚本是个未来供应曲线的管理,这个管理不仅仅是包括了5月1日开始执行的减产(包括俄罗斯在内的OPEC+同意累计减产约970万桶/日,墨西哥30万桶没执行,算进去就是1000万桶,约占全球消费量的10%,以应对冠状病毒大流行带来的影响)。

同时也包含了一个基本的远期供应管理的预估,JMMC会议初期认为疫情的冲击可能会在7月份逐步好转,这样减产的供应曲线脚本原则上也要适时地做动态调整的脚本。

所以,在5月1日的减产框架里远期的供应脚本框架是:7月1日开始逐步地削减减产幅度,下半年减产幅度缩减到减产800万桶/日,2021年维持减产600万桶/日,JMMC预计全球石油消费可能直到无法在2021年底前恢复到危机前的水平。

6月份OPEC+完全按照应有的减产框架做了108%的执行率,相当不错,这给予了5-6月份价格非常好的供应的支撑,绝对价格的risk on恢复,contango结构的逐步扁平,市场逐步恢复稳定,这一阶段可以说OPEC+的供应管理协议提供了主要的动力。

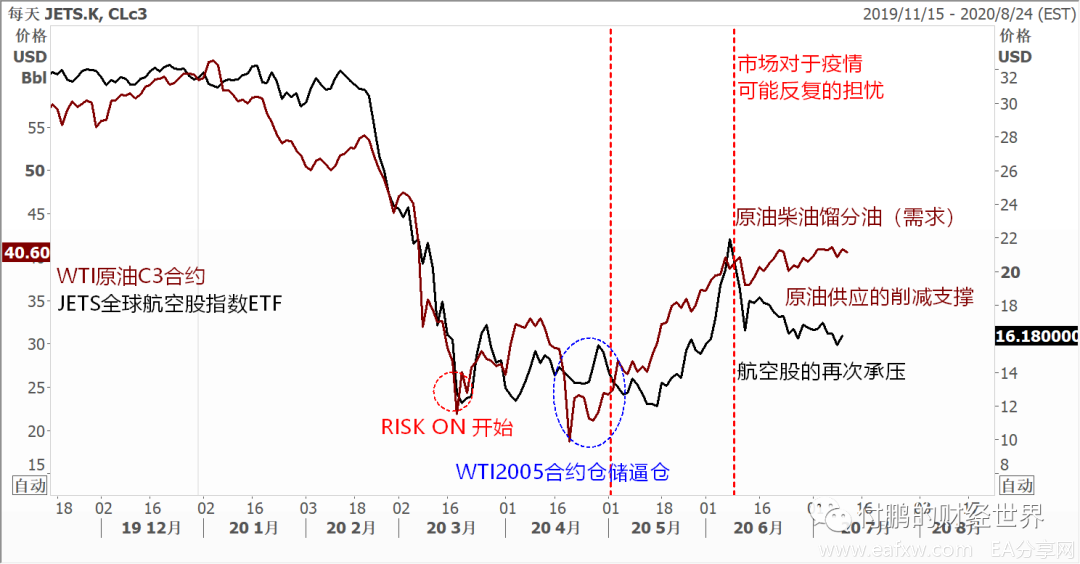

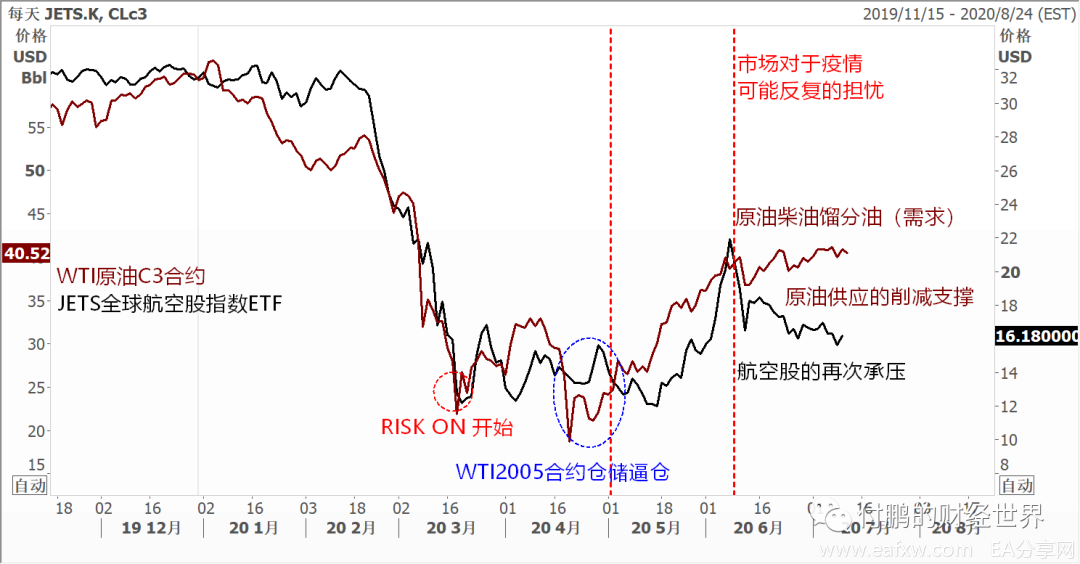

当然需求预期也是有所恢复的,随着主要国家的疫情开始显示初期的可控,全球航空股和油价的同步也证实了需求预期情绪层面上开始好转的预期(虽然实际需求反应到柴油,航油基本面上还需要时间),但是别忘记金融市场交易的是前瞻的预期。

图:全球JETS航空股ETF和原油价格

数据:路孚特EIKON

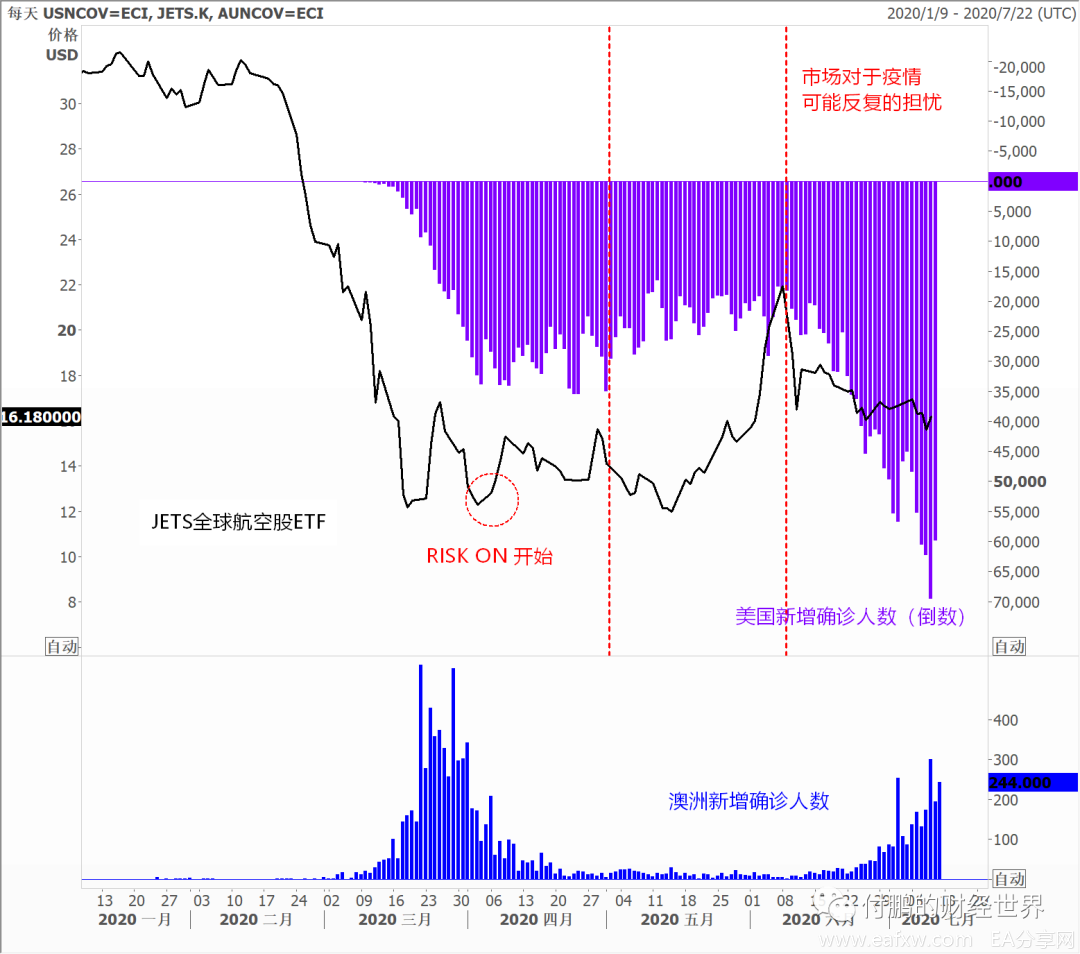

但是,随着疫情的逐步发展,疫情再次的在美国,澳洲,日本等地出现了二次扩散的迹象,虽然这对于金融市场的心理层面没有第一轮黑洞般未知那样较大的冲击,但是对于航空业的预期则还是最为明显的。

随着这些二次疫情扩散的数据开始,全球航空股恢复的预期被打断,全球航空股再次跌回到非常差的水平。

图:全球JETS航空股ETF和美国,澳洲新增确诊人数对比

数据:路孚特EIKON

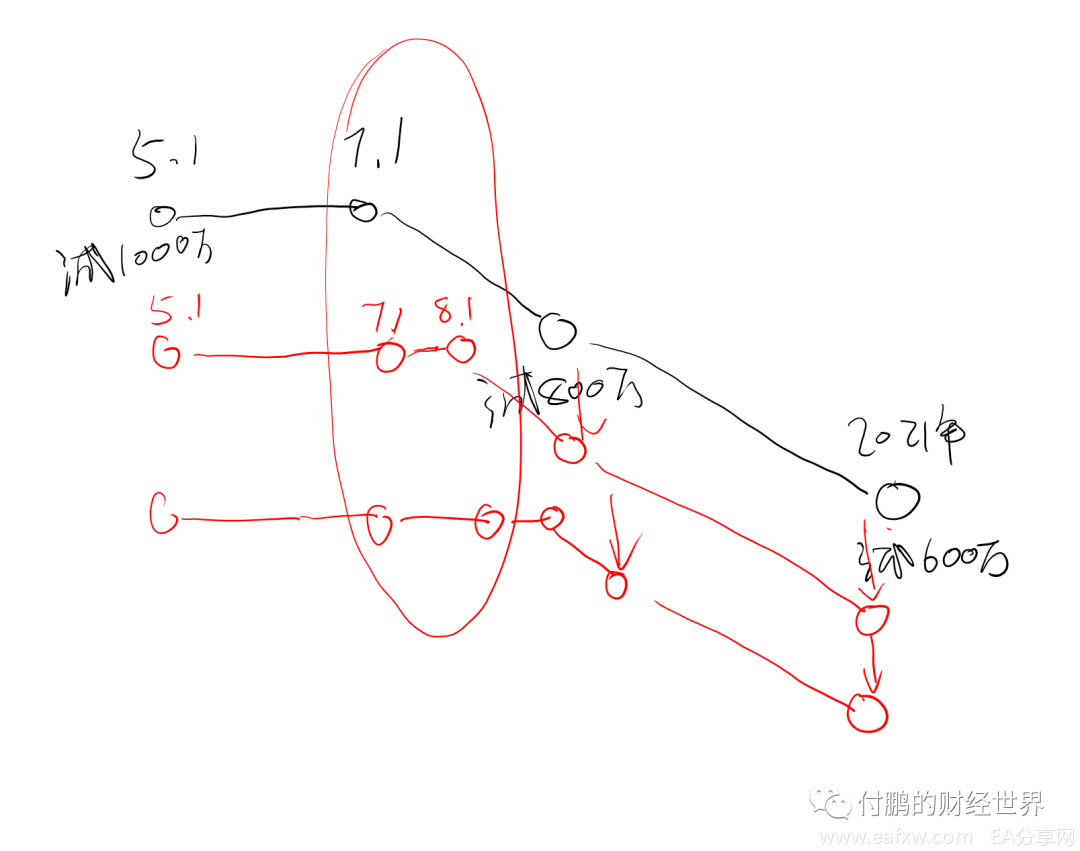

到了6月JMMC会议中,OPEC+考虑到目前疫情的情况比预期严重,再次做出了动态的调整,当然这个调整是往积极的一面进行的,OPEC+主动的延长了原本框架中5月1日到7月1日的减产规模延长到8月1日,并且在7月14-15日JMMC联合部长级监督委员会会议中,再次讨论对于延长到7月底的减产框架是否会有所放松。

1. 目前白人世界的疫情情况来看,OPEC+可能被迫会采取类似6月份一样的对于预期曲线管理延后的做法,继续延长一个月,将原本原本框架中5月1日到7月1日的减产规模延长到8月1日后可能再次的延长到9月1日,并且在8月份的会议中再次的讨论情况。

OPEC+的供应曲线预期管理是一个比较好的做法,通过动态跟踪疫情的情况来动态调整,对于需求的预期,根据这个来展期供应管理,可以避免不必要的预期差造成的影响;

图:理解OPEC+的减产供给预期曲线的管理

数据:付鹏的财经世界

2. 对于OPEC+产油国未来按此前达成的协议削减减产幅度,从1000万缩减至800万桶/日,再到2021年600万桶这个脚本在4月份就已经确定下来了,更何况目前还针对疫情的发展做出动态的供给曲线管理的展期,这对于市场而言根本就不是一个变量。

从一开始OPEC+给出的就是一个完整的供给曲线的管理脚本,对于远期缩减这件事情,已经完全是提前给出了管理预期,所以对于市场而言,减产变动的脚本是完全有预期的,供给曲线的可控预期这一点其实非常关键,所以整个供应端目前并没有利空的“意外"。

3. 这种供应曲线预期的管理,很好压住了远期的预期,其实也是有助于对于远期曲线在低位实现扁平化的,这样低位扁平化的曲线可以很好地消除市场的保值抛售的压力。

02

一切解决焦灼的矛盾点都集中在了需求的变化

所以,从交易的角度,6月中旬扁平的结构,横盘的价格,这种焦灼体现的主要矛盾点其实就是需求的问题,这种供应曲线预期管理,并且根据疫情进行动态展期的供给,可以给予市场非常好的支撑,但是却无法单一推动整个油价的上行。说白了,目前一切一切的下一阶段改变目前市场焦灼的变量都集中在了需求端。

图:6月中开始陷入到焦灼的绝对价格

数据:路孚特EIKON

目前的关注的主要矛盾的路径就是:疫情数据——需求预期——柴油航煤——库存——炼厂——油价结构——绝对价格。这是目前所有焦灼的矛盾点未来一层层解开的路径。

图:6月中开始分叉的航空股和原油价格背后

数据:路孚特EIKON

最终主要的变量矛盾后面就是需求。所以航空股不起来,油价将会继续横盘,OPEC+不得不一次次展期供给曲线预期;航空股起来,需求预期才会把僵局打破。

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表金十观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容