本文来自新浪财经

北京时间6月9日消息,通货紧缩又受到了欧洲央行官员的关注,预示着欧洲央行行长拉加德将面临欧元区是否需要更多货币刺激措施之争。

新冠疫情行引发了上世纪30年代以来欧洲最严重的和平时期经济衰退,重新唤起了人们对大萧条时期价格和工资暴跌,经济失去活力的记忆。

欧洲央行上周延长紧急债券购买计划,并将规模几乎增加了一倍,至1.35万亿欧元(1.53万亿美元)。此后执行委员会成员Fabio Panetta提到了“通缩压力重现”。西班牙央行行长Pablo Hernandez de Cos称需要采取行动以确保不会发生风险。

经济学家已经在预测,决策者将需要在今年年底之前再次加码刺激计划。

奥地利央行行长Robert Holzmann反驳说,即使消费者价格确实下跌几个月,从经济意义上讲,这也不是通货紧缩。德国央行预测,持续的供应中断和公司倒闭将支撑价格水平,给尚存的企业带来更大的定价权。

德国央行月度报告指出,虽然需求减少正在给服务和工业产品价格带来压力,但疫情对供给侧造成的通胀因素将减轻上述压力。

上述讨论反映出,针对这场危机及其应对措施是否最终会刺激价格存在着广泛的辩论。

裕信首席经济学家Erik Nielsen对彭博电视表示:

“对我来说,真正的问题是人们–尤其是在欧洲的人们–对大规模财政和货币刺激措施将导致通货膨胀的过度关注,在接下来五年左右的时间内,我完全看不到这样的情况。”

欧洲央行的意见分歧让人想起2014年,当时区域债务危机后的政府紧缩政策正在压低价格。时任欧洲央行行长德拉基很好地应对了风险,开始战略推动大规模债券购买。

他必须同以德国官员为首的反对阵营斗争,后者称通缩的前景被夸大了。消费者价格增幅最终在2014年12月变成负值,随后一个月便宣布了量化宽松政策。

又过了两年,德拉吉才得以表示风险已经过去了。

通货紧缩更容易让央行官员担忧,是因为应对通缩要比应对通胀难得多。对付通胀虽然痛苦,但仅需要相对直接地提高利率水平。

随着价格下降,利润将受到挤压,直到公司通过削减工资做出回应,而这减少了对其产品的需求并加剧了问题。这是一个自我强化的循环,只有通过大规模支出才能打破,通常是来自得到央行支持的政府。

在上世纪30年代,受金本位制的限制,当局对1929年金融危机后的衰退反应迟钝。欧洲的通货紧缩仅随着德国开始重整军备才消失。

然而,这一次,资金仍被注入全球体系,经济被很好地保护起来。上周报告的美国就业意外大增提升了反弹速度快于预期的前景。欧盟甚至克服了关于共同发债的争端,提出了一个共同的7,500亿欧元复苏基金。

瑞银财富管理经济学家Dean Turner表示:

“我不会低估未来几年内对欧洲经济实施的一些财政措施所产生的影响。”

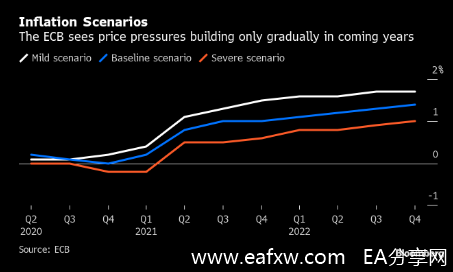

欧洲央行首席经济学家Philip Lane在博客中承认上行价格压力,但称很明显下行因素广泛存在。

欧元区5月份年化通货膨胀率为0.1%,价格环比出现下降。尽管原油成本暴跌是其中一个很大的原因,再次重现了2014年的争论,当时一些官员说能源价格走低是一项隐性的刺激措施–但人们担心的是这种趋势会蔓延。

投资银行Jefferies说,在消费者价格篮子中越来越便宜的商品比例已经增加。

Lane在他的博客中避免使用“通货紧缩”一词,拉加德在新闻发布会上回避了这个问题,表明他们对内部辩论很敏感。

不过,这位欧洲央行行长确实在周一的欧洲议会上提到了这一点,称近年来的货币刺激措施避免了这一威胁,并提振了欧元区。

她表示,这些措施不仅阻止经济陷入萧条和通缩状态,他们还为支持就业和减少金融稳定风险做出了贡献。

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表金十观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容