本文来自庖丁解油

庖丁出差山东一周,原油期货内外市场又换天地。之前是认为内盘近月合约严重高估,现在转眼就变成内盘近月合约低估。简单庖庖现在的内外市场变化。

月差大变脸

在WTI期货05合约临近到期日出现负油价后,市场纷纷憧憬更多负油价的出现。不过很遗憾,在猎物被围猎之后,无论是Brent还是WTI期货合约的首行和次行月差反而大幅走强。

还记得Brent的首行和次行月差一度跌到-4美元/桶,14日下午盘面07合约和08合约的价差就已经缩到了-0.72美元/桶。显然这个价差和运费近期的大幅下跌有关,按照油轮日费5万美元估算,租一条VLCC漂一个月就是150万美金,除以200万桶的载货量,平均下来就是0.75美元/桶,和当前月差就合拍了。

但令人费解的是,怎么WTI的06合约和07合约的月差竟然缩到了-0.39美元/桶?难道库欣地区的罐租费用降了很多?不是说美国月底就满罐么?一定是华尔街又使坏了。

其实,盘面博弈的戏剧性变化还得从整体基本面的变化和多空博弈变化来解读。

4月份是疫情冲击叠加沙特大增产下,供大于求最严重的时候。5月1日,欧佩克+大减产,信不信不由你。运费跌回3月8日沙特开启价格战之间的水平,说明什么?

不就是告诉大家,货真的少了么?有人说不对,我听说现货还很多6月份提油的没有卖掉。但是,5月份交易的是7月份的货为主流。6月份的货只是在贸易商手里,7月份的现货交易已经开始变脸了。5月份的市场已经出现变化了。

还是很多人纠结没有剩余罐容的问题。这个问题最好解释!“罐满就好了”,供需实现硬平衡!6月份,沙特说自己多减产100万桶/日。不知道为啥大家这么不相信沙特,庖丁很无语。人家可是玩命减产了,再不减,爱国者导弹连都撤回美国本土去了。

WTI原油期货05合约的逼仓很惨烈,现在连美国的原油ETF基金USO都移仓到07之后的合约了,06合约哪里还有不可交割的多头?搞不好,5月19日06合约到期日,可能会发生多逼空的情况。不是说空头就那么容易交割的,不信,你今天做进去空头,看看谁帮你交割?

所以,月差的大变脸,就是基本面的大反转。疫情眼下,需求修复缓慢,但是关注点应该向供给侧适当调整一下。虽然后面还会有故事,眼下的剧情还是相对确定的。

内外关系逆转

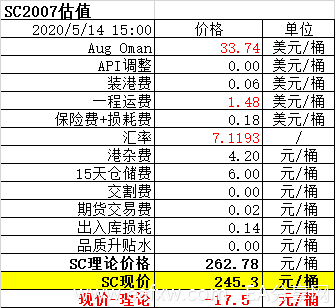

在仓储费调高、交割库接连扩库之后,买外盘的中东交割原油到内盘套利显得利润丰厚。近端SC合约的盘面与外盘的估值修复迅速。收盘时,同事许鹏艳帮我算了一下最新的SC07合约的估值。(注意,这是采取阿曼原油期货加费用的理论估算)结论很清楚,内盘近端合约被低估了。远端价格仍然存在高估!

近端合约的低估,主要原因在于,外盘的近端合约月差大幅度收窄。而SC近端合约之间的月差因为前期交易所调高仓储费,正套平仓导致SC的近端月差缺乏正套修正而显得过分低迷。SC远期曲线的近端反而比外盘陡峭了!从而使得近端合约盘面价格均低于外盘近端合约推算过来的估值。

而外盘远端曲线变化没有近端的变化大,又导致SC远端价格继续偏高于外盘远端价格推算过来的估值!这种内外的差异,凸显了市场套利行为对于维护SC估值合理的重要意义!

时间仓促,只言片语供大家参考。

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表金十观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容