本文来自财联社

本周已然过去两个交易日,总体来看,基本上是涨指数不涨个股,赚钱效应很差。目前来看,五一劳动节前仅剩两个交易日,过节持币还是持股,或许是当下人们最为关心的问题之一。

从过去十年的数据来看,五一节后三个交易日三大指数上涨的概率要比节前三个交易日高上不少。但是,今年较往年来讲,市场面临着更多不确定因素,后续如何操作,具体情况请看后文分析。

历史上五一节前后市场怎么走?

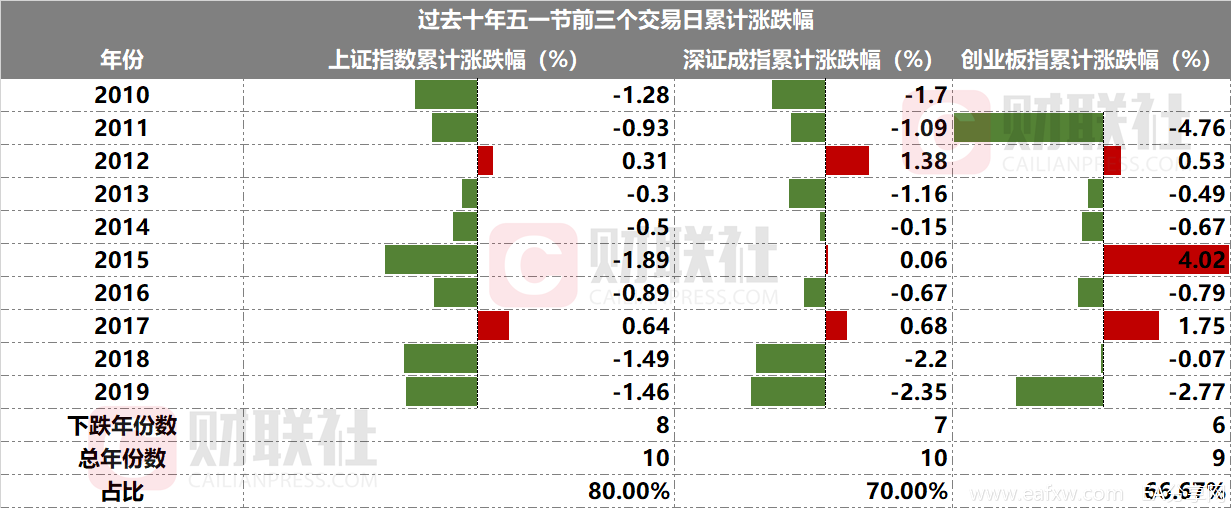

从过去十年五一节前三个交易日的历史走势来看,上证指数、深证成指和创业板指下跌的概率分别为80%、70%和66.7%。

从跌幅来看,上证指数、深证成指和创业板指跌幅中位数分别为1.105%,1.16%和0.73%。

不过,创业板指有两次下跌幅度较大,分别是2011年的4.76%和2019年的2.77%。

总体来看,虽然节前三个交易日下跌概率基本上在66%以上,但是除少数极值外,其实年份的下跌幅度都较小。

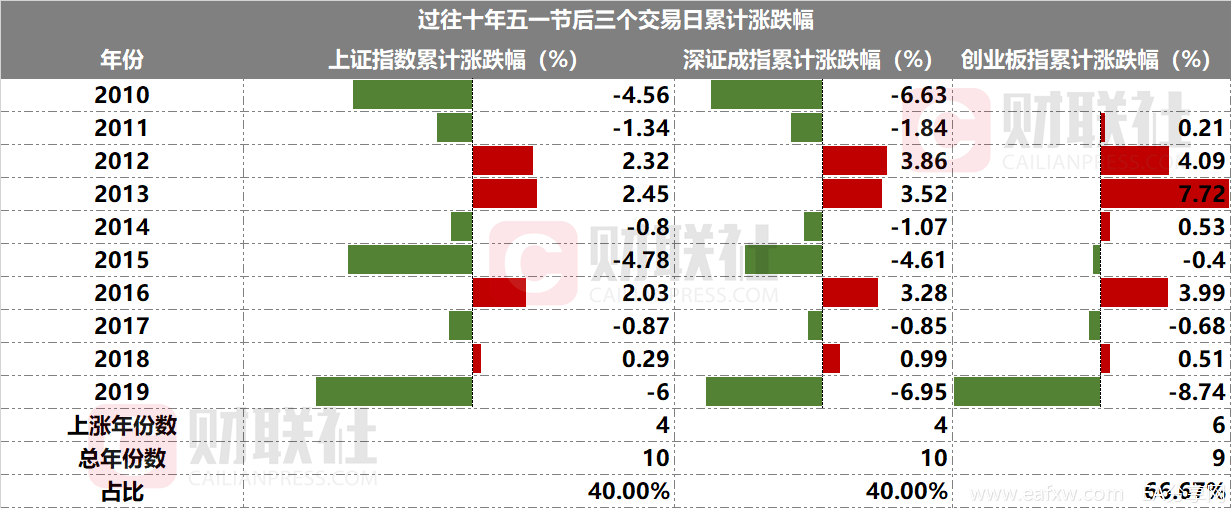

从过去十年五一节后三个交易日的历史走势来看,上证指数、深证成指和创业板指上涨的概率分别为40%、40%和66.7%,都大于节前上涨的概率(分别为20%、30%和33.3%)。

并且,再仔细推敲的话,可以从中发现,上证和深证主要是2010、2015和2019年分别大跌超4%,其他年份跌幅都较小。2015年主要是牛市中的巨震,而2019年主要是因为贸易谈判再起波折。

此外,创业板的韧性令人出乎意料,其仅在2019年大跌超8%,其他年份中有三年为大涨,五年为小幅波动(涨跌幅在-0.68%~0.53%之间)。

持股还是持币?

历史业绩不代表未来走势,数据虽具备一定的参考价值,但具体问题仍需具体分析。

当下交易需要考虑的因素之一便是未来可能存在的风险。有机构认为,五一节前及节中可能存在的风险为:

1、海外疫情发展超预期

2、美股再度大跌

3、原油再度大跌

4、地缘政治风险

5、五一消费和出行数据低于预期

6、4月29日、30日两个交易日,恰逢年报披露高峰期,部分资金担忧踩到业绩雷

五一假日期间毕竟有5天,今年又搞了次疫情“全球化”,资本市场“活久见”的剧本接踵而至,资金趋于谨慎也是可以理解。

不过,值得注意的是,向来极具前瞻性的北向资金在近段时间来却屡屡净流入,截至4月28日,北向资金在10个交易日内共净流入了231.84亿元,其中仅有一天净流出27.53亿元。

众所周知,北向资金是近两年才在A股树立起聪明钱的印象。数据显示,2017、2018和2019三年中,北向资金在节前前十个交易日分别累计净流入82.61、216.39和-95.05亿元。

结合上述历史累计涨跌幅数据来看,在北向资金净流入的2017和2018年,三大指数不仅不会大幅调整,还出现小幅上涨的情况。

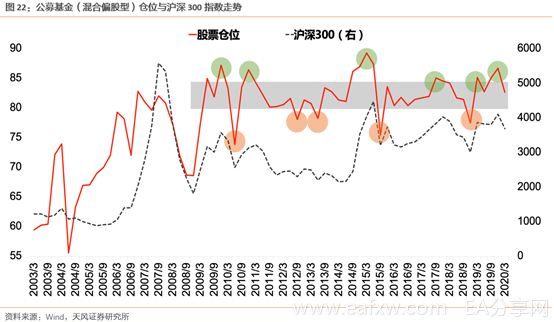

除了北向资金以外,我们也可以从公募仓位变动来看未来市场可能的走势。天风证券近日发表研报指出,

以混合偏股基金为例,09年以来,混合偏股基金仓位在80%-85%之间波动。

当仓位超过85%往往对应风险:比如典型的09年Q4、10年Q4、15年Q1Q2、17年Q3、19年Q1、19年Q4,仓位都超过了85%,后续市场也开始积累风险。

当仓位低于80%往往对应机会:比如典型的10年Q2、12年Q3、13年Q2、15年Q3、18年Q4,后续市场开始逐步出现机会。

截至2020年Q1,混合偏股基金仓位为82.6%,环比下降4%,处于上图中灰色区间带(80%-85%仓位)的中间位置,对后续指数涨跌的指引效果一般。

总体来看,有机构认为,对于长线交易者来看,应该更注重于长期而非眼前。对于短线交易者来讲,这里引用天风证券的研报观点以作参考:

天风证券认为,资产荒背景下当前股债收益差10年最低,构筑了市场的底部区间,国内宏观流动性的绝对水平大概率仍然是宽松的,但是边际变化来看,银行间流动性和微观股票市场流动性二季度很难比2月份更加宽裕。

因此,当期业绩较好的板块在Q2可能持续占优,重点推荐Q2政府资金流向主导的方向(医疗信息化、医疗器械、消费建材、装配式建筑、电梯、水表、环保等),而一些讲大趋势、大空间的“未来之星”大概率仍然需要等待。

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表金十观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容