本文来自中金策略,作者:刘刚 王汉锋等

近期,美国方面继续传来一些好消息,政策方面也有新的进展。

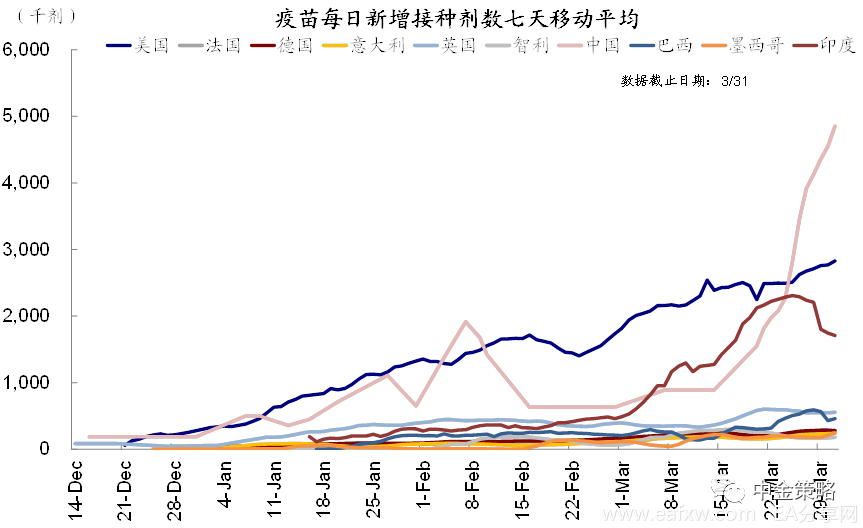

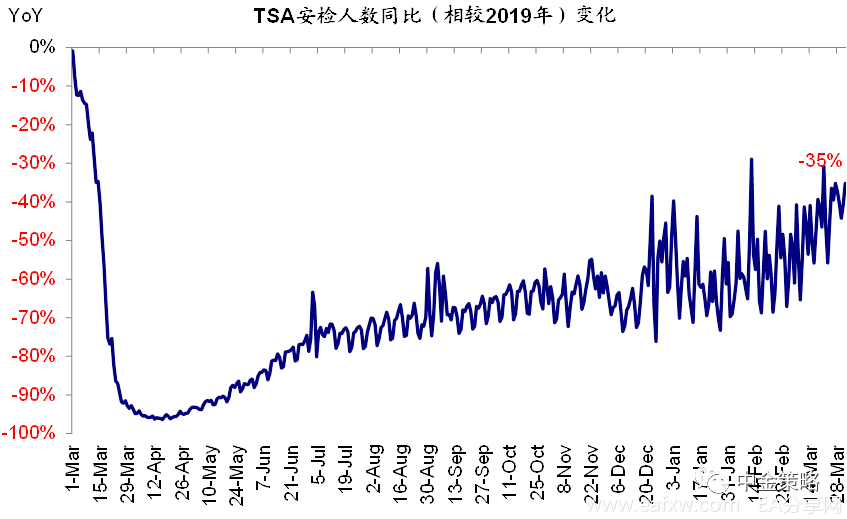

一方面,疫情的接种仍在不断加速,每天3百万剂的接种速度将使得群体免疫比预想来得更快,这一点从近期服务性消费和出行修复上都可以得到体现。另外,3月PMI继续超预期向好、同时非农大超预期(特别是服务就业显著增加)也进一步强化了经济修复的预期。当然,这一背景下市场对政策可能收紧的预期也难免在酝酿。

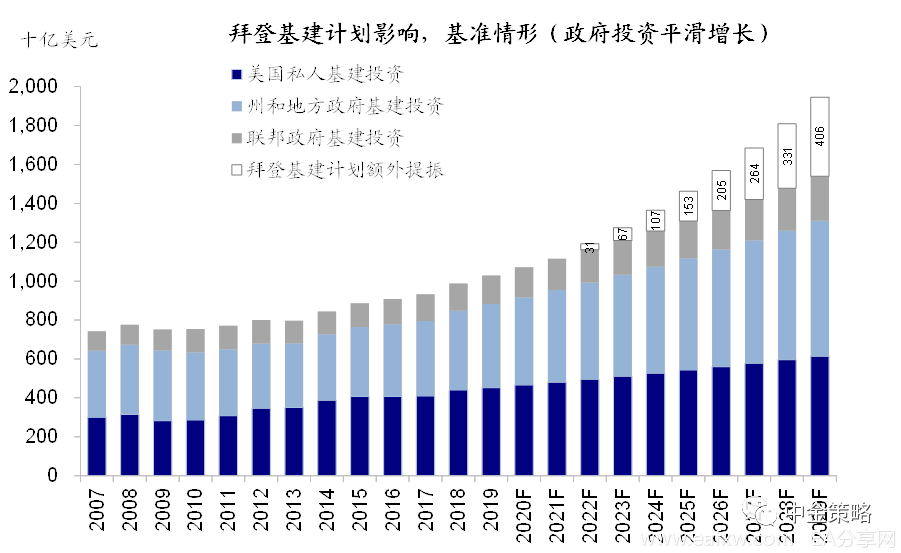

另一方面,拜登最新公布了2.3万亿美元的基建投资计划,虽然还有很多变数且最终落地还有较长时间,但宽财政仍是大概率方向。因此短期看,美国增长和政策都将维持相对较强态势。

那么,这种政策组合或者预期的出现,对全球市场和资产可能意味着什么?我们将在本文中结合历史经验做出讨论。

美国政策演变:(继续)宽财政+(预期)紧货币

从当前最新政策进展与未来可能的演变路径来看,美国未来大概率走向(继续)宽财政+(预期)紧货币的政策组合,原因在于:

►财政方面,疫情以来美国已经推出三轮总规模达5.9万亿美元的财政刺激,绝对规模上远远超过金融危机时1.9万亿美元的刺激规模。3月底,拜登再度公布其8年2.3万亿美元的基建投资计划(《对拜登基建和加税计划的影响测算》),尽管仍可能有变数,但只要动用预算调节程序,那么最终通过也只是时间问题,因此整体还是扩张性的财政政策。

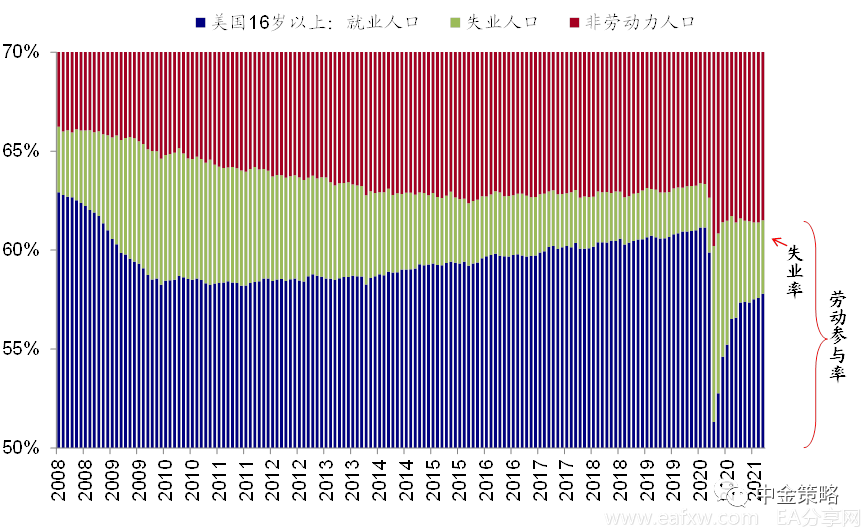

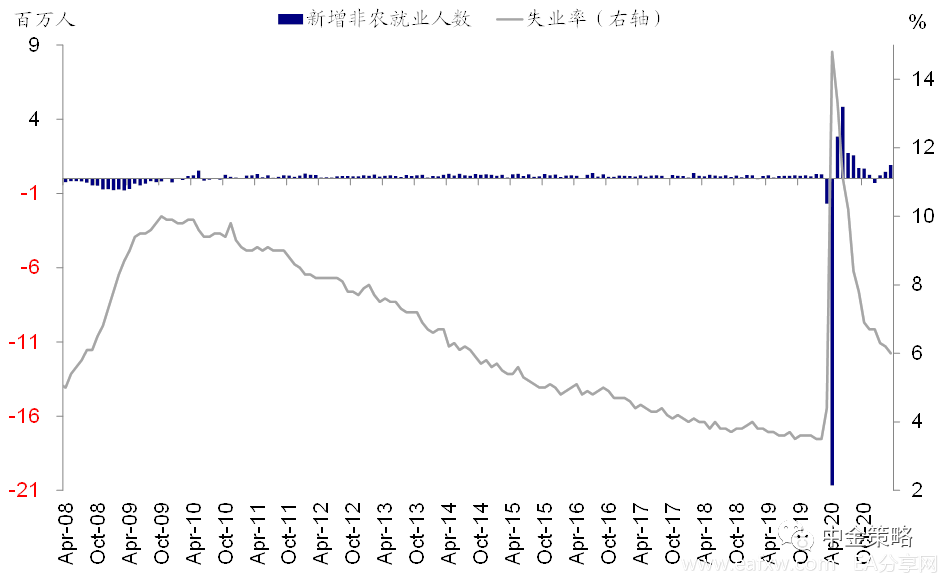

►货币方面,美联储仍将较长时间内维持相对宽松,原因在于其现阶段更重要的政策目标是实现充分就业而非通胀。若要失业率和劳动参与率都回至疫情前的话还有约890万的就业缺口。即便按照疫情后每月127万人的修复速度也需要6~7个月,因此年内大概率不会大幅转向。

不过大方向上,应该是朝着逐步正常化的方向推进,至少从二阶导数和市场预期上是如此(在金融条件和信用利差维持低位的环境下,单纯因长端利率走高便期待美联储政策加码也不现实)。

图表1: 疫情的接种仍在不断加速,每天3百万剂的接种速度将使得群体免疫比预想来得更快

图表2: 这一点从近期服务性消费和出行修复上都可以得到体现

图表3: 直接基建投资计划折合每年1960亿美元左右的支出增量相当于当前内生增长路径下每年增加25~30%

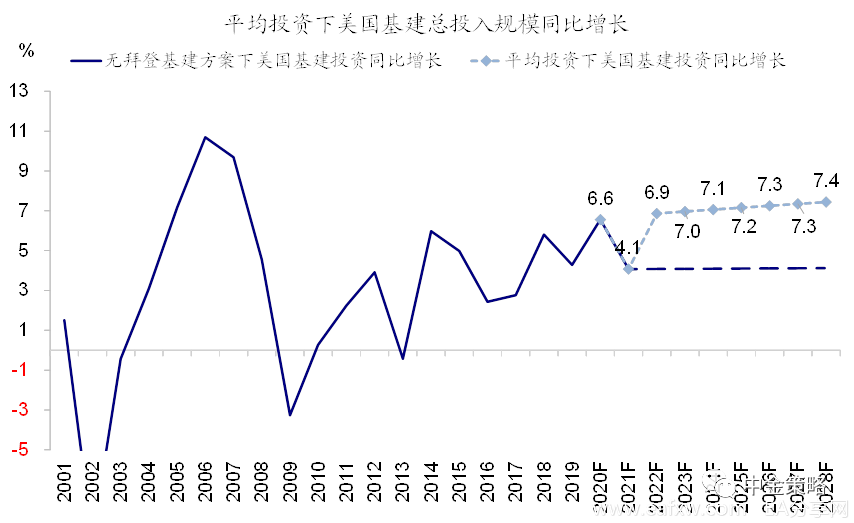

图表4: 按照CAGR计算,政府投资支出将从2014年之后平均每年5%的增速提升至~10%,整体增速提升至7%

图表5: 若要失业率和劳动参与率都回至疫情前的话还有890万的就业缺口

图表6: 即便按照疫情后每月127万人的修复速度也需要6~7个月

历史上有哪些类似的阶段?

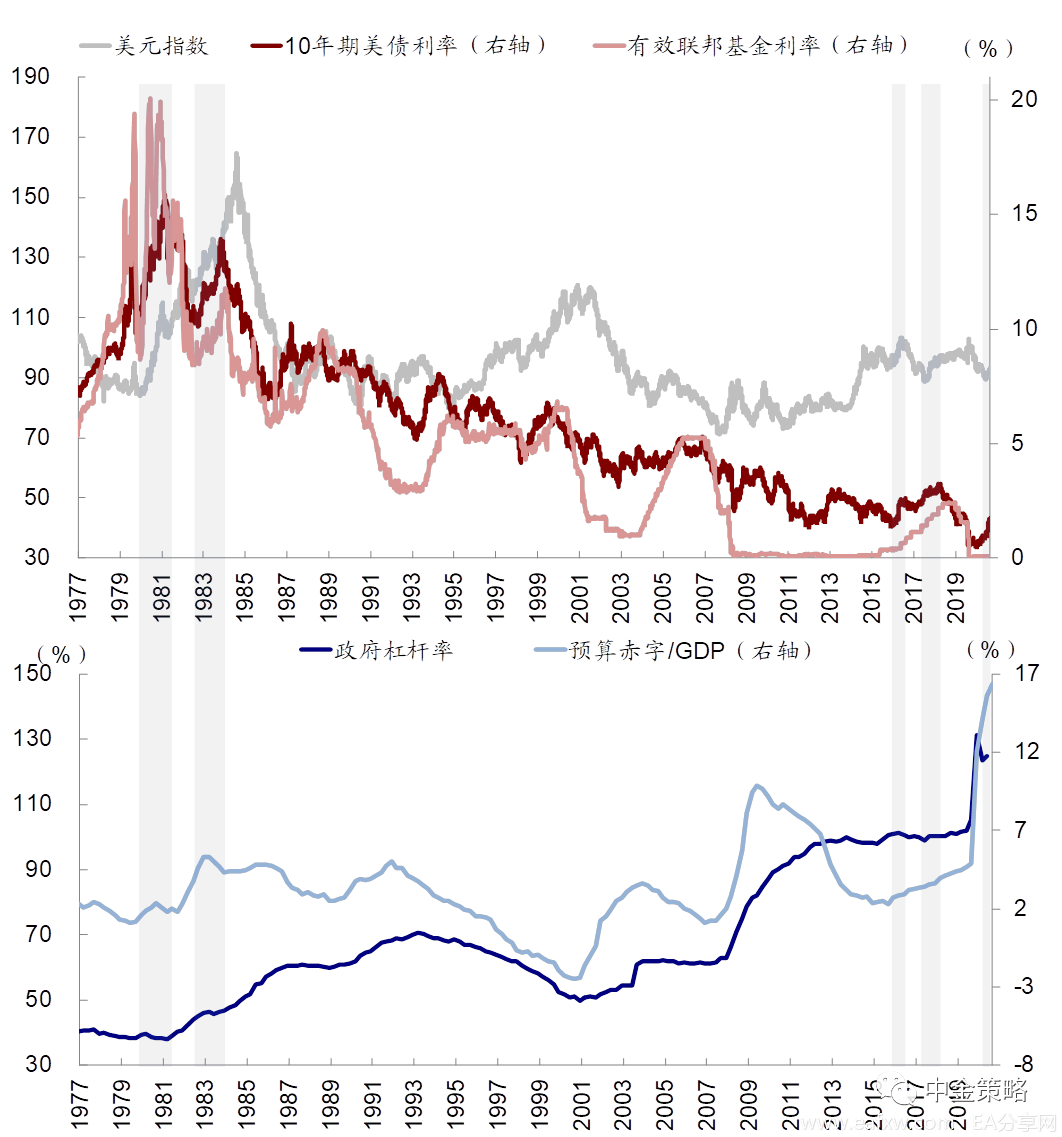

实际上,回顾历史,美国宽财政和紧货币的组合并不非常常见,更不用说此轮远超全球其他主要经济体的财政扩张力度。2014年之前,因为两党分歧导致政府关门、债务上限和财政减支等因素,还出现政府财政支出增速下滑、甚至绝对支出规模减少的情况。

结合财政和货币政策环境、以及美元和美债利率走势,我们发现历史上有一些类似阶段。不过需要说明的是,一些阶段划分并非完全基于已经实际发生的情形,特别是从资产价格角度,更为敏感的时候往往在预期阶段,即便后续没有完全兑现,但资产价格在预期阶段的表现已经开始反应相似的特征了。具体而言:

1) 2016年底特朗普超预期赢得大选引发市场对于基建投资和财政扩张的强烈预期,叠加美联储当时处于加息周期,美元和美债利率均短期内大幅上冲。10年美债利率从11月初到12月中一个半月内大幅飙升近82个基点,美元指数也升值6%。不过,进入2017年,随着“特朗普交易”逐渐降温,美元和美债利率也随之回落,这一交易也便偃旗息鼓。

2) 2017年底,特朗普税改正式通过,大规模减税带来的财政扩张效果激发了新一轮“特朗普交易”,美联储也依然处于加息的紧缩周期中。这一阶段,10年美债从2017年12月中到2018年10月初共上行88个基点,美元指数同期上涨2.3%,直到10月初全球市场进入新一轮动荡。

3) 再往前,就要追溯到里根总统时期的1980年中到1981年末,以及1983年初到1984年中。这两个阶段同样也经历了大规模的财政扩张(包括减税)、以及货币政策的紧缩,进而带来美债利率和美元指数的走强。

图表9: 与当前货币预期中性偏紧、财政扩张类似宏观背景的历史阶段

美国宽财政和紧货币组合对全球市场和资产可能意味着什么?

那么,如果上述政策组合或者预期出现,对全球市场和资产可能意味着什么?

在最新一期资产配置月报《“增长交易”的反噬?》中,我们讨论了美国主导的“增长交易”可能引发的“反噬”效果便与此有关。

其中的关键在于是美国主导且领先的增长交易、因此美国的增长确定性更高且与其他市场“裂口”扩大;政策上对应宽财政+(预期)紧货币组合,资产价格上反映为美债利率和美元齐升。那么此时,增长修复进程明显落在美国后面、且对外部融资和资金流出敏感的新兴市场便会逐渐承受更大压力。当然,这个过程是渐进和由外及内的、且从薄弱环节开始。

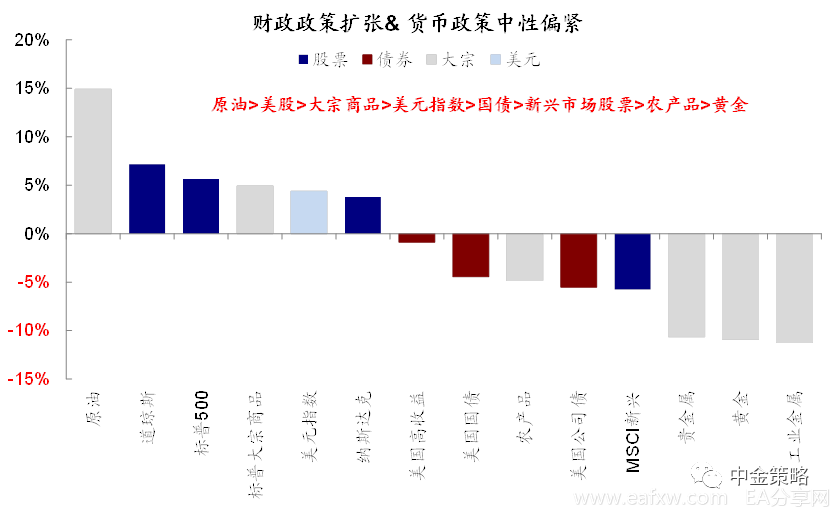

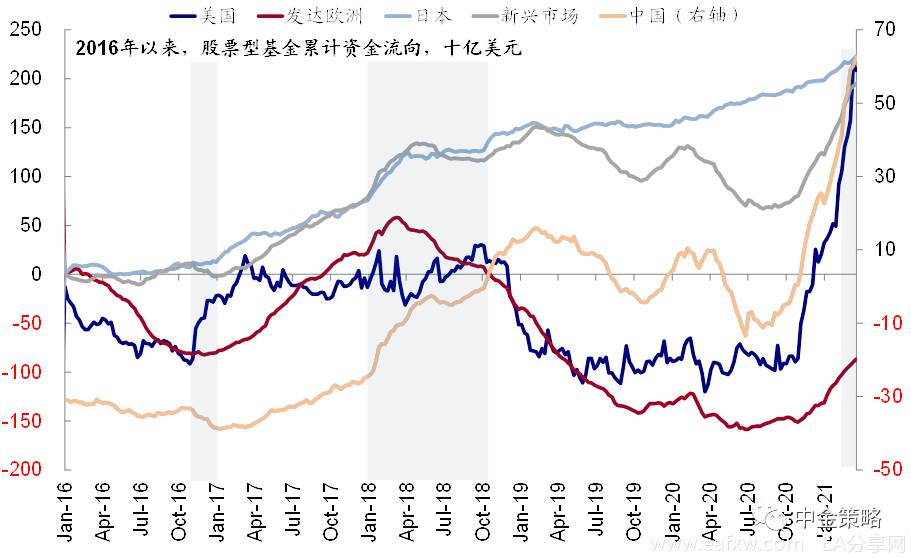

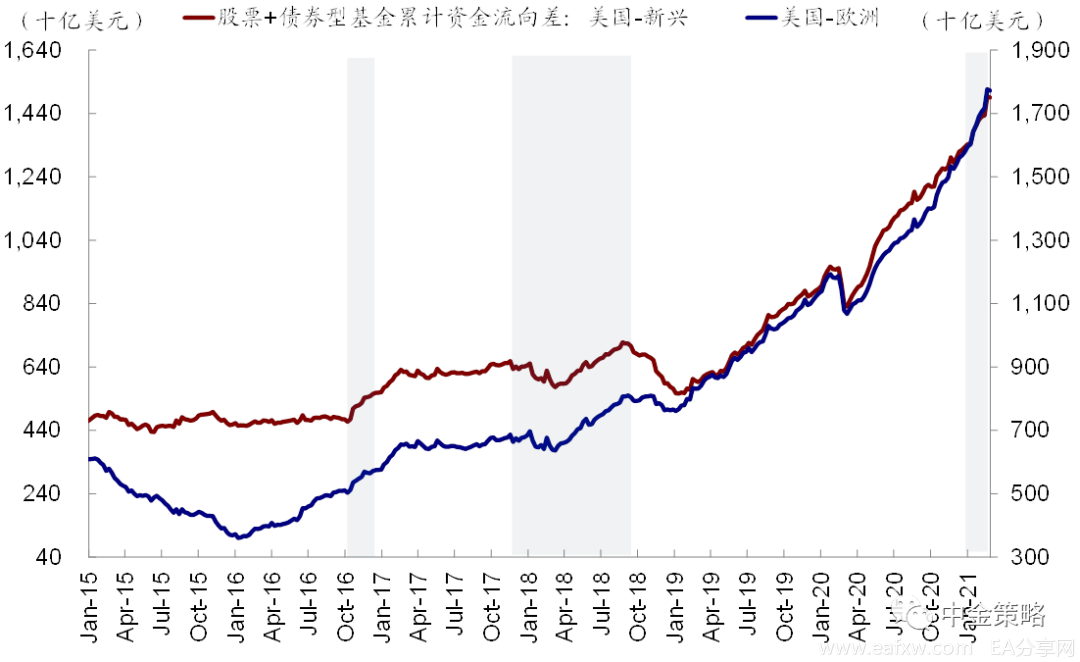

通过梳理历史上相似阶段的市场和资产表现,我们发现这样一个政策组合下,一个普遍的共性都是美元和美债利率多数共同走强,并伴随着资金回流美股市场。在此背景下:

1)新兴市场汇率普遍回落,新兴市场特别是基本面相对薄弱的市场相对跑输,也体现了我们在上文中提到的美国主导的“增长交易”的反噬效果。

2)大宗商品中,除了黄金明显下跌外,工业品和能源普遍都有不错表现,与现阶段的情形也基本一致。

3)对于债券资产,在增长向好和政策逐步走向正常化的背景下,债券普遍承压,但高收益债得益于大宗商品的表现仍有正收益。

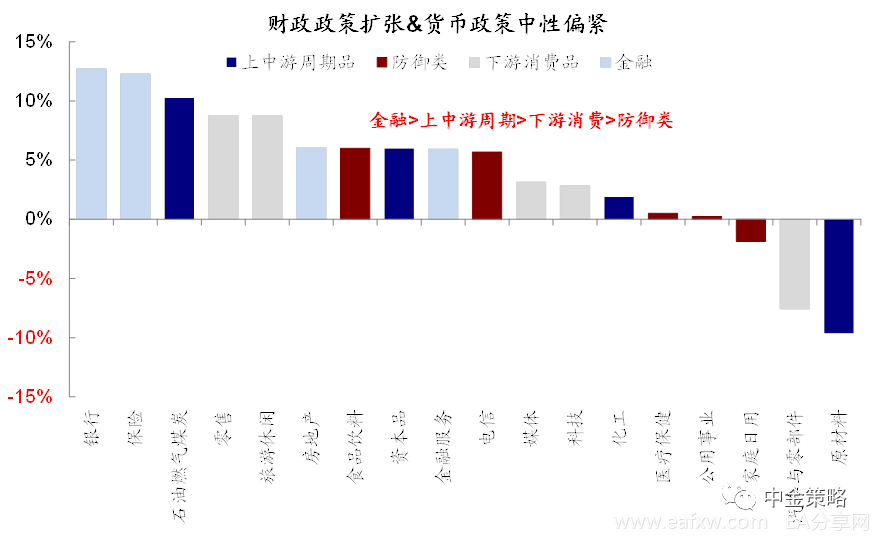

4)美股市场内部,平均来看,金融、消费、零售和部分周期有较为明显的超额收益,但防御性板块通常落后。

从2018年和2016年的经验来看,这一趋势的结束,通常是新兴市场增长快速修复甚至赶超美国(例如2017年中国供给侧和棚改驱动全球同步修复与投资周期)而美国增长预期降温(2017年初特朗普降息一度降温)、或者是美国增长交易通过利率不断抬升也最终也反噬到自身后迫使政策再度进入宽松周期(例如2018年末到2019年初)。

图表12: 宽财政+(预期)紧货组合下,全球主要市场和大类资产表现

图表13: 宽财政+(预期)紧货组合下,美股市场分板块表现

图表7: 宽财政+(预期)紧货组合下的大类资产表现:原油>美股>大宗商品>美元指数>国债>新兴市场股票>农产品>黄金

图表8: 宽财政+(预期)紧货组合下的美股板块表现:金融>上中游周期>下游消费>防御类

图表10: 从股票市场资金流向看,该阶段新兴市场和发达欧洲资金流出,美国流入

图表11: 股票及债券型基金资金流向同样由发达和新兴转为美国

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表本站观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容