疫情危机期间的市场大量抛售,导致自营商不愿将卖出订单完全吸收到库存中,从而阻碍了流动性。此外,更多库存的风险成本也令人担忧。为提高自营商做市能力,纽约联储建议实施中央清算或降低监管成本。但无论采取何种方式,疫情期间市场流动性的急剧下降都使可能提高自营商的中介能力变得紧迫。

2020年3月,随着疫情扰乱了一系列金融市场,自营商(Dealer)维持市场流动性的能力也受到了质疑。这导致美联储采取了许多措施,包括为自营商提供监管上的放松。

纽约联储在其最新博客中,研究了在疫情期间几个金融市场自营商究竟提供了多少流动性、出现流动性短缺的可能原因,以及美联储行动的影响。

疫情期间自营商的状况

自营商通过为客户交易搭建中介(intermediating)来支持市场流动性——例如,当买家不在时,自营商将客户的卖出交易订单纳入自己库存(Inventory)。因此,库存位置的变化可以表明自营商是否在进行中介活动。

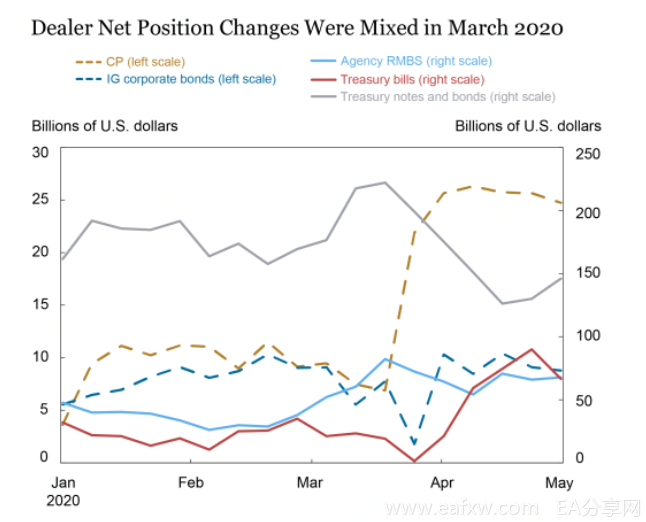

下图显示,从2月26日当周开始,一级交易商对商业票据(CP)和投资级公司债券(IG)的净头寸开始下降,并分别在3月18日和3月25日当周触底,然后在4月开始回升。相比之下,自营商在美国短期国库券、国库票据和国债,以及机构住房抵押贷款支持证券(RMBS)的净头寸在3月普遍高于或之前的水平。总体而言,3月份自营商在一些市场减少库存,但在另一些市场增加或维持库存。

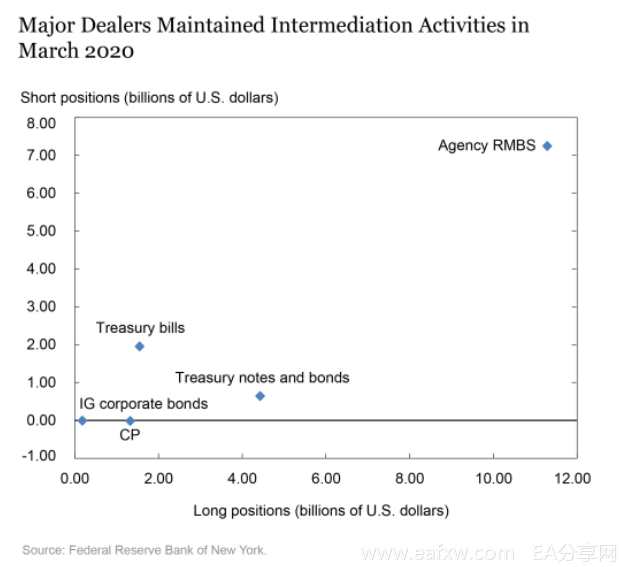

纽约联储利用构成总体自营商统计基础的微观数据,绘制了2020年3月在所有证券中占有重要市场份额的五大自营商的头寸的平均变化(见下图)。在票据、国库券、国债,以及机构RMBS市场,主要自营商在3月份合计增加或保持了净头寸。而在商业票据和投资级公司债券市场,总自营商净头寸在减少。

2020年3月的市场流动性和自营商中介

在商业票据市场和公司债券市场,有限的自营商中介和加剧的市场非流动性是齐头并进的,只有在美联储采取行动后才有所改善。

例如,商业票据融资机制(CPFF)于3月17日宣布,该市场的自营商净头寸在3月25日当周恢复。同样,在3月23日宣布了两项支持大型债券的公司债券安排后,公司债券市场的流动性有所改善,自营商净头寸在4月1日当周有所回升。

相比之下,尽管自营商保持着中介作用,但到2020年3月,美国国债和机构MBS市场的功能障碍仍在迅速加剧。是什么造成了这种脱节?一种可能是,自营商提供的流动性不足以满足客户的销售量,如机构MBS市场所示。最终,美联储对美国国债和机构MBS证券的大规模购买帮助缓解了抛售压力。

为什么自营商提供的流动性不足?

在危机期间,客户可能会大量抛售证券,以致自营商不愿将订单完全吸收到库存中,从而阻碍了流动性。他们之所以不情愿,可能是因为在市场波动加剧时,内部风险管理实践限制了他们的头寸,或者因为持有更多库存的成本令人担忧。

例如,在2013年“缩减恐慌”(taper tantrum)期间固定收益市场出现抛售之后,自营商减少了净头寸和风险承担。

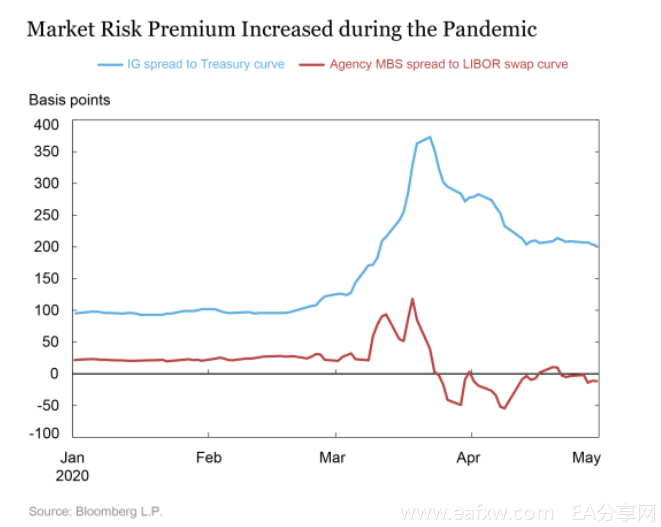

承担风险的成本增加可能会阻碍自营商建立更大的头寸。考虑市场风险溢价,即投资者承担风险(包括库存风险)所需的补偿。

下图显示,机构MBS与伦敦银行间同业拆借利率(LIBOR)的利差在3月9日飙升(这是1997年以来首次触发市场熔断机制),并在3月第三周一直保持高位。爱尔兰政府债券与美国国债的息差稍早有所上升,但在3月23日见顶之前,也在3月9日飙升。这些结果表明,自营商承担库存风险的成本在3月份有所上升。

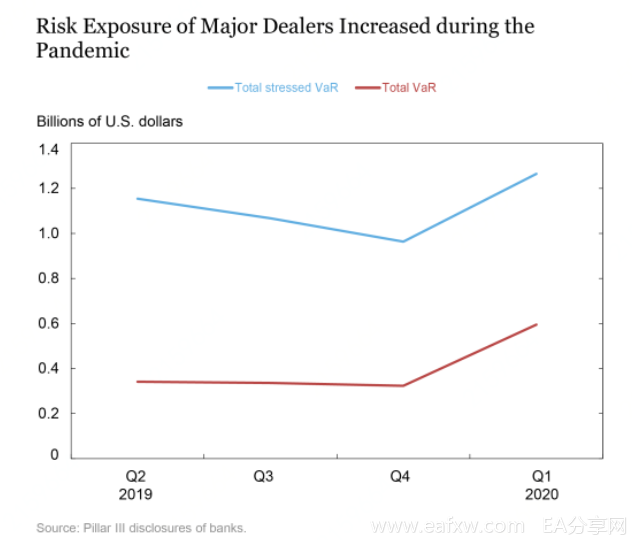

当自营商增加他们的净仓位时,这样做的成本也会上升。当市场波动剧烈时,这种库存风险就会增加。风险暴露的衡量标准是风险价值(VaR),它是在给定的置信水平上、给定的时间范围内的最大预期损失。

由下图可以看出,五大自营商所关联银行的Average VaR和Stressed VaR在2020年第一季度大幅上升,表明风险敞口加大。

总而言之,在疫情期间增加的自营商仓位,加上增加的仓位成本,增加了自营商的风险敞口,从而限制了他们承担风险和做市的能力。

此外,还有监管和自营商资产负债表能力。监管可能通过要求自营商为监管目的持有更多资本来限制自营商的中介活动。例如,补充杠杆率(SLR)要求大型银行持有的一级资本占资产负债表内外总风险敞口的最低比例为3%。

下图展示了2020年3月未受SLR影响的自营商——即那些与不受SLR影响的银行有关联的自营商——的头寸变化。如果SLR是对自营商中介的约束,那么可以预期未受影响自营商的头寸会较其他主要自营商有所增加。

事实上,图表显示,未受影响的自营商大多没有扩大他们的多头和空头头寸,在许多情况下,它们甚至减少了多头和空头头寸。相比之下,主要自营商的多头和空头头寸并没有减少,在某些情况下还增加了。

2020年4月1日,美联储临时允许银行在计算其总杠杆敞口时,将美国国债和联邦储备银行的存款排除在外,以便为自营商提供“更大的灵活性,以继续充当金融中介”。2021年3月19日,美联储宣布对SLR政策的临时调整将如期于3月31日到期。

提高做市能力

纽约联储指出,一个建议是实施中央清算,这可以减少由于改善交易净额而需要的自营商资产负债表的数量。更快的结算时间也有助于自营商节省资产负债表空间。在机构抵押贷款支持证券(MBS)市场,美联储创新了购买证券的方式,使自营商能够比市场惯例允许的时间更快地迅速减少库存,从而减轻了市场面临的短期抛售压力。

另一个建议是降低监管成本。各方还讨论了投资者基础的构成,以及增加一级交易商的数量。无论采取何种方式,疫情期间市场流动性的急剧下降都使可能提高交易商的中介能力的举措变得紧迫。

本文来自人民币交易与研究

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表本站观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容