对冲基金刚刚经历了惨痛的一周,它们在价值43万亿美元的美股市场里,被Reddit上的散户交易员们打得落花流水。

据华尔街日报,做空游戏驿站(GME)的最大机构空头——Melvin Capital在1月的亏损高达53%,在获得Citadel和Point72注入的27.5亿美元援助资金后,其1月末资产规模也只剩下80亿美元左右,较年初的125亿美元大幅缩减。

报道还指出,这意味着在不到一个月的时间里,Melvin就巨亏了70亿美元,资产规模腰斩。

除Melvin外,在开年不到一个月的时间里,对冲基金D1 Capital Partners已经损失了大约20%, POINT72也损失了10-15%。

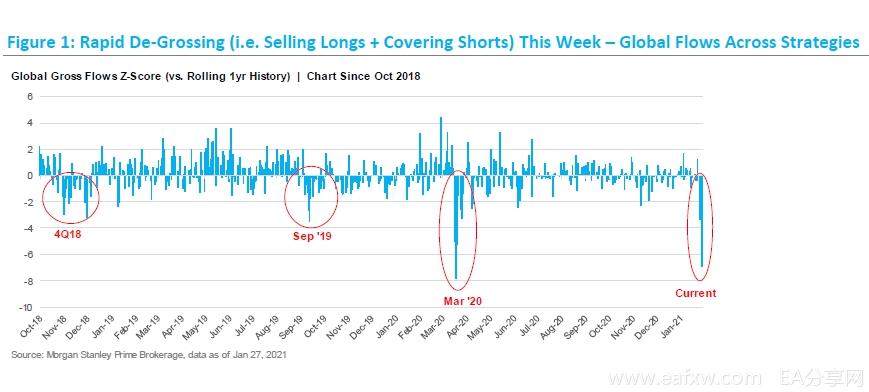

在这个巨亏的过程中,机构投资者们被迫以去年3月以来最快的速度削减市场敞口。外媒分析称,这与他们的风险模型有关。

随着大量的散户资金涌入,GameStop和AMC等股票一路飙升,指导“聪明钱”投资方式的交易信号开始发出红色警报。

这种粗略但被广泛使用的指标被称为“风险价值”(Value at Risk),它衡量的是在历史价格波动下,某一金融资产或证券组合的最大可能损失,由摩根大通在1990年代率先提出。

在上周散户与华尔街作斗争时,罗素3000指数中50家公司的波动性增加了一倍。同时,被对冲基金做空最严重的股票如此强劲地上涨,以至于它们的表现好于对冲基金做多的股票,而且两者的差距是前所未有的。

由于机构客户忧心忡忡,华尔街的专业人士只能全面削减头寸,而不受此类限制的散户投资者则继续火力全开。帮助基金经理们监控风险的Alpha Theory Advisors总裁Benn Dunn说:

“当风险模型变得束手无策时,你只能降杠杆。不管对冲基金们在做多什么,都必须甩掉它们以降低风险敞口,并控制好风险。”

根据摩根士丹利主要经纪商的数据,上周三对冲基金的敞口降幅之大创下了历史纪录。追溯至2010年的数据显示,这种降杠杆的速度是去年3月疫情爆发以来最快的,偏离了平均值11个标准差之多。为机构客户(如养老金)服务的对冲基金通常受到交易计划的约束,他们要遏制极端过度的损失。

上周,“聪明钱”面临的挑战是可靠的交易模式崩溃了。假设一个选股人选择了做空GameStop并做多Peloton Interactive,在大多数情况下,当两者朝着同一方向移动时,它们相互充当着对方的对冲。然而,当前者飙升、后者暴跌时,就形成了一种负面且亏损巨大的共同波动。Qontigo应用研究全球负责人Melissa Brown说:

“如果您做空某个股票,然后做多另一个股票,当相关性下降时,实际上会增加您的风险。”

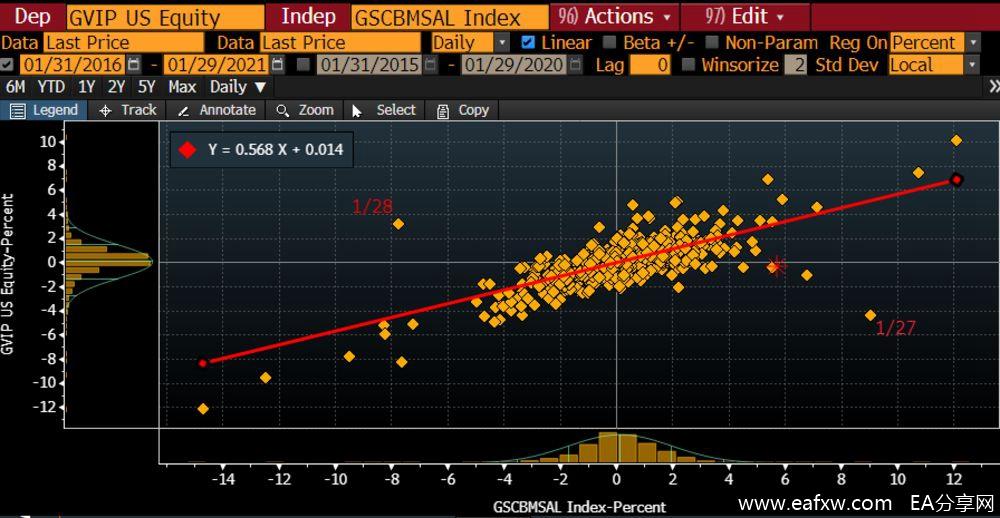

上周三,一家追踪对冲基金“宠儿”的交易所交易基金(GVIP)相对于高盛一篮子罗素3000中被卖空最严重的股票偏离了平均值七个标准差。根据250天的数据,这超出了统计标准。

当然,这是基于数据正常分布时的情况,而众所周知,这种分布并不成立,尤其是在复杂的现代市场中。但是,它简单地说明了散户投资者是如何导致机构群体出现前所未有的波动的。

促使对冲基金降杠杆的多个驱动因素之间有着千丝万缕的关系,随着散户大军向新的被做空股票发起进攻,这场风暴也尚未平息。波动性加大迫使对冲基金削减仓位,客户赎回和保证金追缴也加大了压力。

但深挖一层,上周的疯狂也表明金融市场已经出现了一种令人担忧的现象:以往统计学上发生概率最低的波动性,现在发生的频率更高了,这种风险被称为“肥尾”(fatter tails)。Dunn说:

“我在各个地方都看见抛售,市场上出现了不合理的现象。”

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容