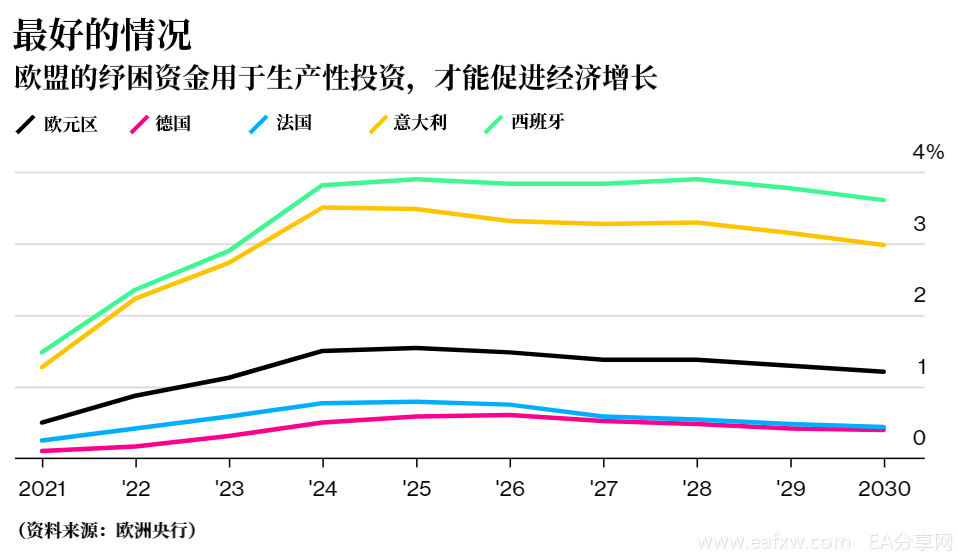

欧洲央行周四发布的一份报告称,欧盟7500亿欧元(9080亿美元)的复苏基金通过“生产性公共投资”可以发挥最大的效力,此举将提振薪资和民营投资者的回报。其影响将在2025年触顶,且持续到该欧盟项目结束以后。

不过,欧洲央行研究发现,欧元区空前的经济刺激基金可对地区经济构成多达1.5%的提振,也有可能无法产生任何的助益,关键在于资金如何使用。

对此欧洲央行执委Isabel Schnabel提出一个观点:与欧元区主权债务危机时候被视为洪水猛兽不同,银行和政府之间的相互依存关系在疫情过后可以促进经济增长。

她周四出席一个线上会议时表示,与过去十年多数时间里困扰欧元区的恶性“政-银”关系相反,现在的关系如果管理得当,可以成为更快复苏的引擎,也支持欧洲央行的价格稳定任务。

这种观点一反多年来试图打破政府和银行相互依赖关系的尝试。在上次欧元区危机中,投资者对政府债务的可持续性存疑,导致银行陷入困境,因为他们持有的债券价值缩水。他们进而需要纾困,使公共财政进一步紧张。

Schnabel表示,就目前而言,对银行的广泛货币和财政支持使其能够继续放贷,将限制经济损失,在危机过去后帮助反弹。

尽管如此,她也警告不要让相互依存关系变成另一种自我强化的崩溃。如果过早撤回贷款担保和公司援助之类的公共支持,可能会发生这种情况,并危及欧洲央行的使命。

另外,欧洲央行称,如果选择直接向民众发放现金,或是用这笔资金来减少债务,那么对经济增长的影响就会弱得多。而最佳的做法是对生产进行投资。

欧盟复苏基金涵盖一系列的拨款和贷款,目的是帮助欧元区从有史以来最严重的经济衰退中实现复苏。该基金应当在很大程度上用于资助数字基金和经济的绿色转型。欧盟委员会目前正在与成员国讨论各自的支出计划。

欧洲央行的报告警告说,许多国家可能没有“选择和执行可行项目的机构能力”。

研究人员还模拟了两种替代使用方式的影响,分别是向普通民众进行转移支付,以及用欧盟的资金来减少或填补国家债务。欧洲央行表示,实际政策可能是三者相结合。

欧洲央行表示,偿还债务总体上来看是次佳选项,因为至少可以对经济产出持续的积极影响,企业和家庭的融资成本将会下降。相反,财政转移短期内只会给经济产生0.25%的提振,是效果最差的方案。

本文来自新浪财经,由本站数据整合

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容