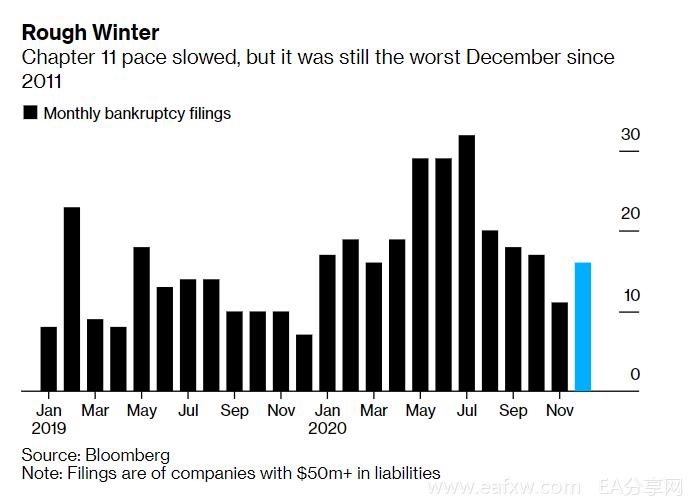

今年美国破产公司数量达到新高,不良债务飙升至近1万亿美元,航空、餐饮和酒店行业的损失需要数年才能修复,2020年快过去了,但闹剧还在上演。

华利安投行(Houlihan Lokey Inc.)美国重组部门高级成员布里安说:

“如果公司不大幅削减债务,寻求新的现金流,即使重组也救不了它们。现在所做的一切实际上只是在改变所有权而已,让一头跛驴回炉再造并不能让它成为赛马。”

违约行为越来越恶劣,诉讼案件铺天盖地

在企业濒临破产时,有些债权人会“插队”要求优先还款,损害其他债权人的利益,诉讼由此发生。美国私募机构Apollo Global Management和不良资产投资机构Oaktree Capital就遭遇了这样的事情。

有的投资机构更加过分。对冲机构Marble Ridge Capital LP创始人Dan Kamensky利用自己在投资银行美国富瑞金融集团(Jefferies LLC)的影响力,试图操纵对破产零售商Neiman Marcus Group Ltd.一部分资产的竞购。之后Kamensky被捕,并被指控犯有证券欺诈、电信欺诈、敲诈勒索和妨碍司法公正罪。

由于新冠病毒在美国肆虐,潜在投资方开始逃跑,使得美国的并购和融资协议被切断资金来源。截至今年4月,全球并购交易与去年同期相比下降了近三分之一。

而且今年关于并购的诉讼案件明显增多了,包括软银集团对WeWork Cos.的30亿美元收购案,美国私募机构Sycamore Partners对维密母公司L Brands Inc.的股权收购等都存在争议。破产公司也未能幸免:今年3月,一名法官否决了允许EP Energy Corp.通过重组计划削减数十亿美元债务的法令。

股市债市怪象横生

幸好,美联储的印钞潮抑制了违约率的上升,市场也接收到了美联储的救市信号,纷纷提供信贷,拯救了濒临破产的公司。到今年9月,公司债券发行量创下了新高。

即便在饱受疫情打击的邮轮行业,嘉年华邮轮集团(Carnival Corp.)及其同行在疫情爆发后也能筹集到数十亿美元的资金,让那些期望从大规模抛售中获利的投资者扑了个空。

不过橡树资本联合创始人霍华德•马克斯就有先见之明。作为不良资产的投资大师,他虽然认为人们不可能完美预测经济的低迷时机,但却把握住了三月底美股触底时的投资机会。

还有一个怪象,疫情期间,破产公司的股票竟受到散户的热捧。他们蜂拥至罗宾汉(Robinhood)这样的线上交易平台进行短线交易。

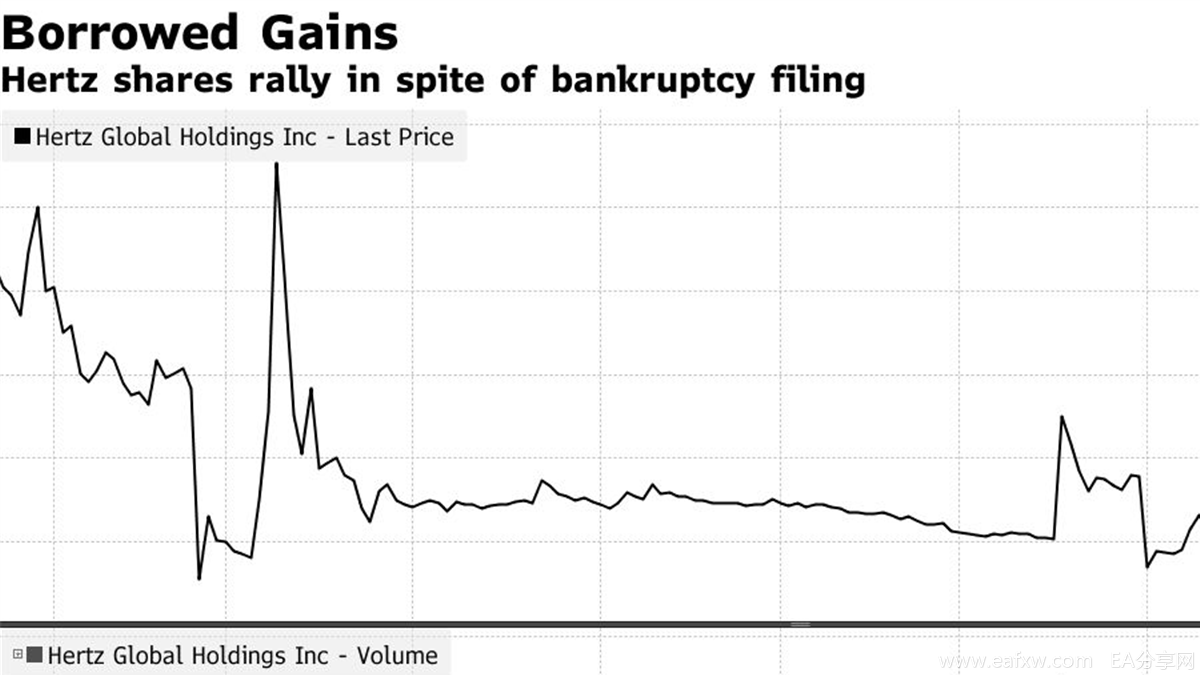

举例来说,美国租车品牌赫兹全球控股 (Hertz Global Holdings Inc.)转向线上平台后,其股价较申请破产时上涨了一倍以上。

赫兹甚至试图在破产期间通过出售新股来筹集所需的现金。不过由于担心监管机构介入,赫兹取消了这一计划。在智能手机时代,这些线上交易平台使投资“游戏化”,但饱受非议。

零售业正值寒冬,有人欢喜有人愁

根据彭博社汇编的数据,今年美国大约有36家零售连锁店申请破产。

停业销售(即店铺结业前的最后大甩卖)一般来说有助于零售企业恢复收入维持运营,并偿还债务,但在疫情时代,这恐怕只会让企业面临清算。

零售业的灾难也打击了很多大型商场的母公司,美国今年已有两家房地产公司同时倒闭,这两家公司总共占据了全美约8700万平方英尺的房地产市场。

另外一些还正常运转的房地产公司选择通过合伙协议收购零售商租户。这是对零售商的加倍下注,也是为了保持来自大租户的租金收入。对此持怀疑态度的人很多,不过也有房地产公司取得了成功。

要是押注失误了,也是要付出代价的。

8月,花旗集团将一笔高达9亿美元的自有资金转入了化妆品公司露华浓债权人的账户上,虽然露华浓公司因此避免了破产,但是殊不知该公司并没有能力偿还债务,这对花旗来说代价高昂。目前花旗公司起诉了10家资产管理公司,收回了大约4亿美元,但是“支付失误”这个说法显然站不住脚。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容