开始之前给大家看看一组数据。

从11月16日到30日的短短两周内,美国银行系统支票账户上的金额激增了25%,这是有史以来美国支票账户金额增长最快的一次,就连新冠疫情爆发所引起的印刷热潮时也没这么快。

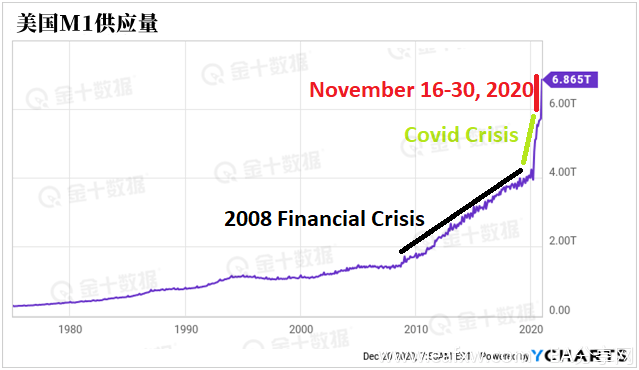

与此同时,狭义货币供应量M1从5.534万亿美元增至6.865万亿美元,激增了1.3万亿美元。

短短两周内出现如此迅猛的飙升速度。这些数字看起来像是一个笑话,但它真真切切地发生了。

为了方便读者能更好地理解这些数字的概念,黄金价格分析师Austrolib选取了1975年以来的普遍情况作一个对比:

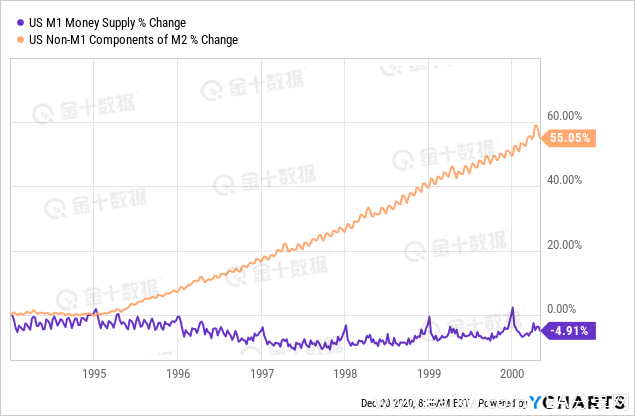

从上图可以看出,2020年末美国M1供应量激增。

人们不禁要问:这些钱从哪里来?

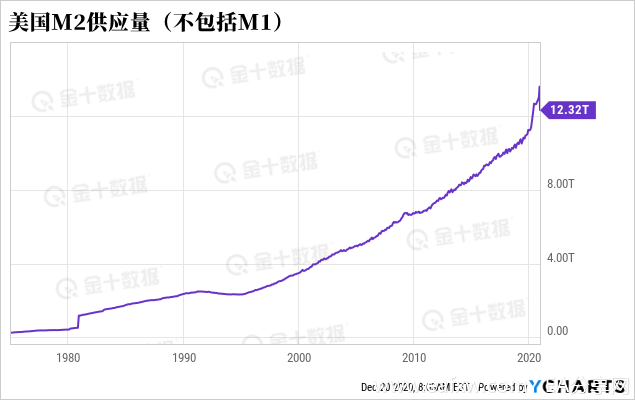

为了回答这个问题,可以看看下面的图表,下图显示不包括M1的广义货币供应量M2的情况,它代表了储蓄存款。

注意上图尾部暴跌的情况,Austrolib指出,在同样的两周时间里,储蓄存款从11月16日13.6万亿美元的高点降至11月30日的12.3万亿美元,缩水了1.3万亿美元。

这暗示着,大额的资金从储蓄存款中被突然取走,转入到支票账户中。那么,为什么会出现这种情况呢?这又意味着什么?

01 通货膨胀即将到来?

首先,在回答这一问题前,Austrolib先解释了广义货币供应量M2和狭义货币供应量M1之间的差异:

“M2是比M1更广泛的货币分类,因为它包括了除现金以外的高流动性的资产。消费者或企业在进行购买或支付账单时,通常不使用储蓄存款和M2中的其他非M1部分,但可以在相对较短的时间内将它们转换成现金。”

另外,Austrolib还指出,支票存款通常用于支付账单,而储蓄存款主要用于投资目的。当个人在消费时或公司需要支付账单时,就会从储蓄存款中提取钱款转移到支票账户中。

如此庞大的一笔钱在短短两周内就从储蓄存款转到了支票账户,可能的解释是:一大堆大额账单突然同时到期。

那么会有哪些账单同时到期呢?下面是信贷评级机构惠誉(Fitch)在11月12日发布的一份报告,该报告正好发布在1.3万亿美元资金开始大规模转移之前:

“在疫情爆发的头几个月所发放的延期还款计划,绝大多数都即将到期。借款人将需要重新定期还款,并且补足没有偿还的款项。

随着经济增长放缓和失业率上升,经济实力较弱、负债较多的借款人将拖欠债务,预计贷款情况将恶化。尽管一些部门已经有选择性地延长了一些条款的期限,但债务减免计划的期限并没有得到延长。”

因此,Austrolib认为,这笔巨额存款正在被人们提取出来,用以支付自3月份以来到期的账单。

那么,储蓄存款的钱流入支票账户意味着什么?

如果支票存款用于消费,储蓄存款用于投资,那么现在可用于消费的资金将比11月16日多1.3万亿美元,而可用于投资的资金将比11月16日少1.3万亿美元。

换言之,可用于消费的资金将大增,Austrolib说,从理论上讲,在未来某个时点,这将导致通货膨胀上升和资产价格水涨船高。

02 滞胀时期vs高增长时期

上述分析皆从理论出发,下面Austrolib通过实证来证明他的观点的正确性。

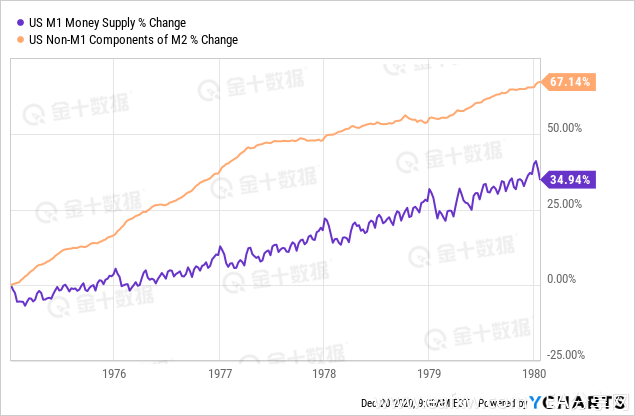

下图对20世纪70年代滞胀时期M1(表示支票账户,用蓝色表示)与不包括M1的M2(表示储蓄账户,用橙色表示)作了对比。

这张图看起来非常正常。在20世纪70年代的滞胀期间,狭义货币M1增长了约三分之一,储蓄增长了约三分之二。

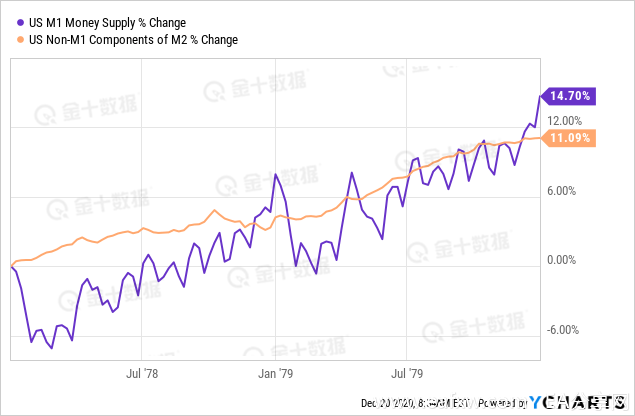

再把时间范围缩小到到1978年至1980年,这两年是滞胀的高峰时期,当时黄金价格大约涨了五倍:

如上图所示,在通货膨胀高峰时期(当时CPI通胀率最高达到15%),支票存款的增长实际上超过了储蓄存款的增长。

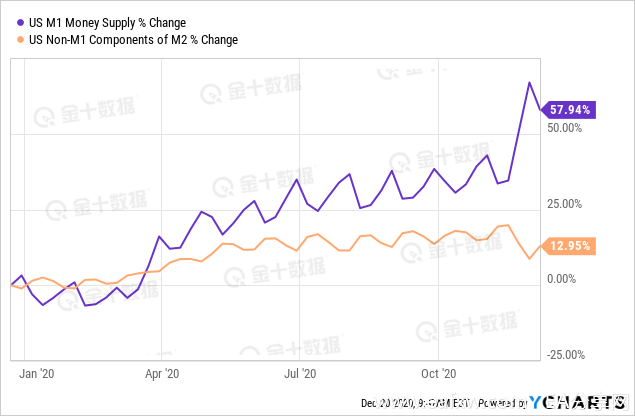

那么经济高速增长时期的情况又是怎样呢?以下是20世纪90年代的繁荣时期美国银行体系发生的情况:

在这六年里,狭义货币供应量M1实际上下降了,而储蓄存款飙升了55%。此时通货膨胀程度很低,资产价格很高。

通过对比历史行情,Austrolib称,11月16日至30日急剧下降的储蓄存款和飙升的支票存款可能意味着未来将出现更高程度的通货膨胀。

回到现在的情况,不妨仔细想想这些数字是多么夸张:11月16日至30日短短两周内支票账户资金按百分比增长的幅度,与1974年至1980年的整个六年间的增长幅度大致相同!

也许有人会说,这可能只是一次偶然情况,也许这些钱在未来几周会涌回储蓄账户,这只是自新冠疫情爆发以来大规模的宽松货币政策所造成的某种暂时的波动。

这种猜测在理论上有一定的道理。因为通常来说,支票账户和储蓄存款的资金会在一周周内循环流动。而上周,这笔激增1.3万亿美元的支票存款中确实有一部分转回到了储蓄账户。

但Austrolib认为,正如上图所示,流回储蓄账户的钱并不多。通常来说,在每个月的前半个月,可用支票支付的款项会转入储蓄账户,而在后半个月,为了支付款项,一些储蓄存款又会流回到支票账户。

从每月来看,从M1流向储蓄存款的钱至少为先前M1增加的75%。但目前来看,M1减少的幅度仅为此前激增的1.3万亿美元的27%。

根据短期周期模式判断,M1在下一次激增之前,应该还会有一个多星期的下降,因为有一部分钱将流回储蓄存款。

Austrolib表示,如果即将出现更高程度的通货膨胀,我们将看到M1流回储蓄存款的资金逐渐减少,因为这将表明个人或公司更愿意把那些可用支票付款的美元购买商品和服务,而不是将其投入到用于投资的储蓄之中。

Austrolib说,这将意味着持有现金余额的需求普遍下降,从而推高总体价格水平。

03 大宗商品市场通胀已十分严重

随着美元贬值,美国大宗商品(尤其是食品)的价格已经遭遇了一波上涨。大豆价格突破2016年1280美元的高点,上周收于1220美元。自3月以来,铜价在过去39周中有29周是上涨的,目前处于7年来的高位。

这不仅是价格本身所导致的,还因为许多大宗商品出现了现货溢价的情况,即现货价格高于期货价格,尽管供应并没有短缺。

以可可为例,尽管供应充足,但它处于现货溢价状态。以下是截至12月18日的可可期货价格,可以看到最近的合约比未来的合约价格更高:

再看白糖期货,同样可以看到,尽管供应充足,但白糖期货仍处于现货溢价状态:

截至12月18日,出现现货溢价情况的还有木材、燕麦、玉米和III类牛奶等。

Austrolib表示,如果在这些商品没有出现现货短缺的情况下,现货溢价持续存在,那么意味着美元正在贬值。因为大宗商品交易商更渴望尽快将手头上的美元换成有形商品。

04 下一笔2.3万亿美元的支出可能会重创美元

与此同时,初步报告显示,国会已同意第二轮规模约9000亿美元的新冠疫情救助计划。加上1.4万亿美元的政府支出计划,国会将在美元指数大幅走软之际再支出2.3万亿美元。

尽管近日美元指数有所回升,但总体依然徘徊在低位,上周四一度触及2018年4月以来的低位。Austrolib担心,如果美指跌破2018年的低位88.15,叠加国会又支出数万亿美元,加上创纪录的资金正从储蓄存款中流出用以支付拖欠的款项,那么严重的通货膨胀可能只会在短短几个月后出现。

Austrolib称,对于那些手头上没有足够黄金和白银头寸以对冲即将到来的通货膨胀风险的人来说,时间已经不多了。

金价在于一个月前似乎已经触底,银价正引领金价上涨。贵金属价格还要上涨多少,全球投资者才会抛售美元、投资贵金属?

Austrolib说:

“最好别等待了,现在就投资!”

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容