尽管华尔街上的爱哭宝宝们还在闹着要抱抱,美联储先前设立的用于给市场输血的五个特殊目的实体实际上处于停摆状态,并将在12月31日退场。

美联储于11日披露了11月份购买美国公司债以及公司债交易所交易基金的相关细节,买入金额分别为2.15亿美元和0。其最近一次购买公司债交易所交易基金还是在7月23日。

美联储同时公布了其特殊目的实体的其他运作情况,这些特殊目的实体实际上处于停滞状态,其中5家特殊目的实体将于12月31日到期,包括专项用于购买公司债的特殊目的实体。

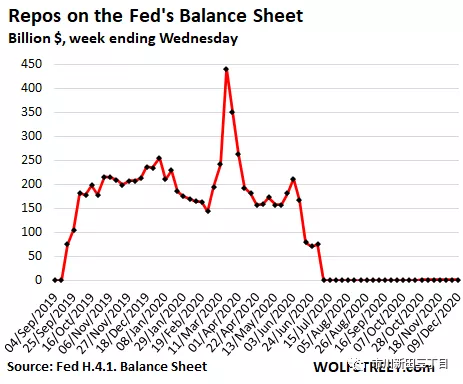

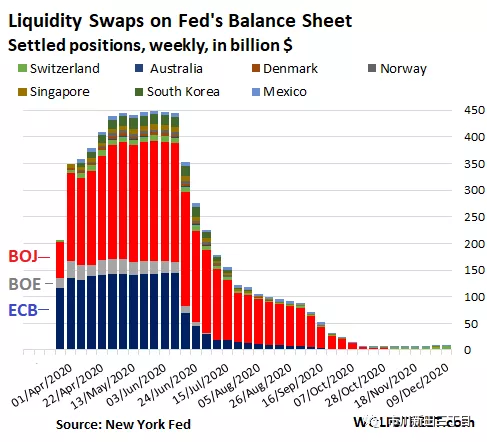

美联储于7月初将其对市场“逆回购”的资金融出头寸降至零,与外国央行之间叙做的“央行间流动性互换”的余额大多也于近期陆续到期。9月中旬以来,美联储持有的抵押支撑证券(MBS)的余额一直处于不增不减的状态,但其所购入的美国国债仍在以稳定的速度增加,被货币化的美国政府债务总量已达天文般数字,但每月仍因美联储的购债而不断膨胀。

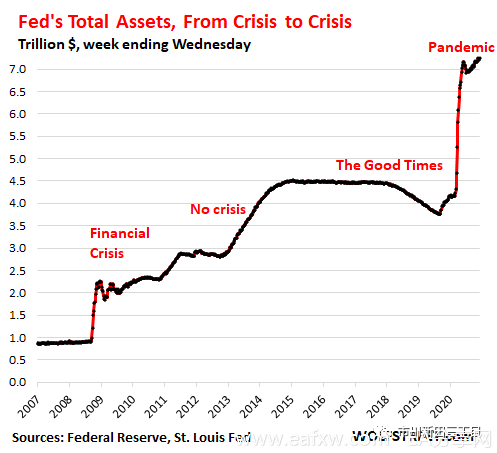

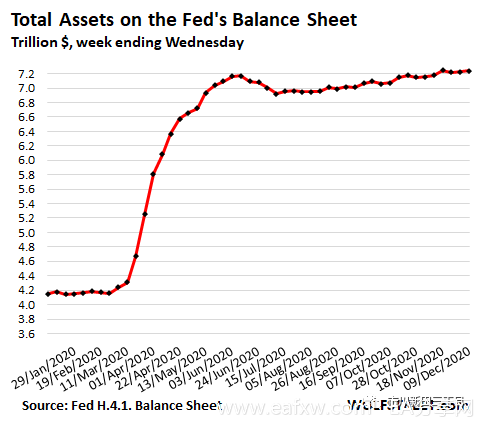

此长彼消的结果是:自6月24日以来,美联储的资产持仓总量仅略增1.0%,期间有所下降,而在6月24日之前的三个月里,美联储的资产持仓总量曾爆发式增长。这是每逢危机来临美联储就拿出来帮助资产持有者脱离苦海,并在危机消失后让资产持有者大赚特赚的招数:

看看2020年至今的情况吧:在截至12月9日的一周里,美联储资产负债表上的资产持仓总量较前一周增加了200亿美元,达到7.243万亿美元,但略逊于11月18日的峰值,过去五个月基本上没变:

现在华尔街上的哭闹宝宝们还在闹着要美联储再多买些资产,他们正在向美联储施压,要求美联储在下次会议上宣布大幅增加资产购买计划的总量,不然的话,金融市场怎么保持继续上涨的势头?

逆回购交易的余额仍几乎为零

美联储仍在回购市场上询价出钱,但其较高的报价乏人问津。自7月初以来美联储基本上找不到回购交易对手,只是碰巧了才会做上几笔金额不大的交易。

逆回购按字面意思理解就是一进一出两笔交易。美联储从回购交易的对手处购买美国国债或抵押支持债券并在事先约定好的做一笔反向交易。

最常见的逆回购交易是“隔夜回购”,即美联储在交易日过后的次交易日收回资金,而交易对手则拿回抵押的债券。回购交易要分开看,不能把一进一出这两笔交易混在一起。

美国回购市场的规模十分庞大,每天的交易量可达2万亿到4万亿美元,即使在美联储开足马力放水的时候,其回购交易量也在回购市场上排不上号。

央行间流动性互换的余额陆续到期,但瑞士央行例外

美联储通过“央行间流动性互换”向其他一些作为特定交易对手的央行提供美元流动性,目前该互换交易已渐渐淡出,余额仅剩96亿美元,在美联储7.2万亿美元的资产负债表上只是一纤之尘,而5月初的峰值则为4480亿美元。这些互换交易在约定的期限到期后,美联储将收回美元资金,而作为交易对手的央行则以事先约定的汇率拿回本国货币。

但瑞士央行却是个例外:该行与美联储之间的互换交易余额自去年10月以来一直在增加,在最近的一周里达到58亿美元,有点令人奇怪,因为该央行以往的打法是把手里的瑞士法郎卖掉换成美元去投资美股。不管它的小心思是啥,瑞士央行与美联储之间的互换交易余额如今在所剩不多的美联储央行互换余额中占比超过六成:

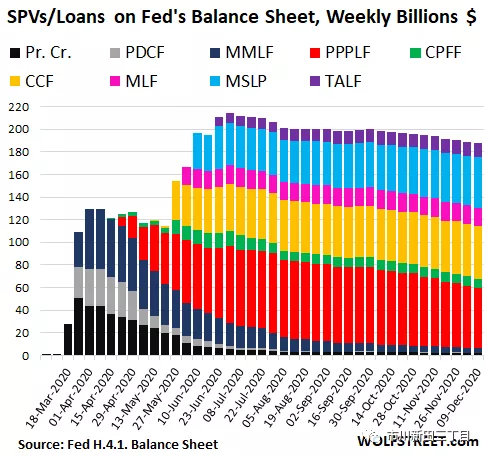

各类特殊目的实体均处于停摆状态

特殊目的实体由美联储一手创办、提供贷款,美国财政部出资本金。美联储资产负债表上每一家特殊目的实体的总规模=美联储对该特殊目的实体的贷款+美国财政部的资本金+该特殊目的实体所购证券提供的利息收益这三项加总。

但自这些特殊目的实体成立以来,一直没有收到美联储的贷款,资产规模已连续数月缩水。

其中5家特殊目的实体预定将于12月31日结束使命,分别为PMCCF、SMCCF、MLF、MSLP和TALF。在财政部长努钦于11月20日致鲍威尔的信中,他是这么解释的:

由于各种原因,这5家特殊目的实体已没必要存在了,因为市场行情已经恢复得有点过热了以及这些资金可以更好地被转用于提振美国经济。

即使是以公司债以及公司债交易所交易基金为购债目标的特殊目的实体(如PMCC和SMCCF),如今也变得不大活跃了。

美联储在7月份以后就没再继续购买公司债交易所交易基金,之后也只是少量买入美国公司债,购债金额也在不断缩水,美联储目前持仓的美国公司债类资产仅为136亿美元,其余资产属于美国财政部出资的资本金中尚未使用的部分以及持仓债券获得的利息收益,努钦现在希望把这些钱拿回去。以下是特殊目的实体的持仓变动情况:

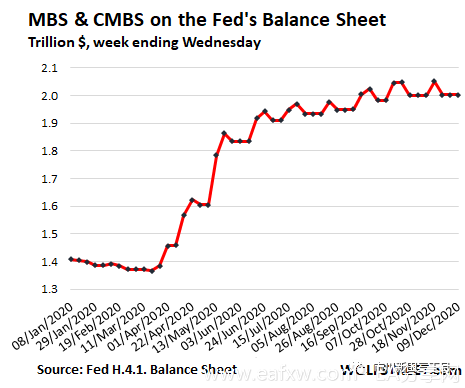

抵押支持债券的持仓量自9月中旬以来趋平

到12月9日为止,美联储持有的抵押支持债券(MBS)的余额为2万亿美元,略低于9月16日的持仓量。

所有MBS的持有人,包括美联储在内,都会在资产标的的按揭贷款还清后获得过手支付的本金,比如在当前的再融资热潮中就会碰到这种情况。因此,美联储需要大量买入MBS以维持持仓量稳定。

美联储是通过“预发行”的方式购买,而这需要两三个月的时间才能完成清算,之后美联储才能把这些MBS体现在资产负债表上。此外,美联储时不时地也会直接卖掉一些MBS。而在收到过手支付的本金以及清算完成之间总是会有一些时间间隔,因此在下图中可以看到美联储的按揭质押债券的持仓量呈现出一条上下波动的线:

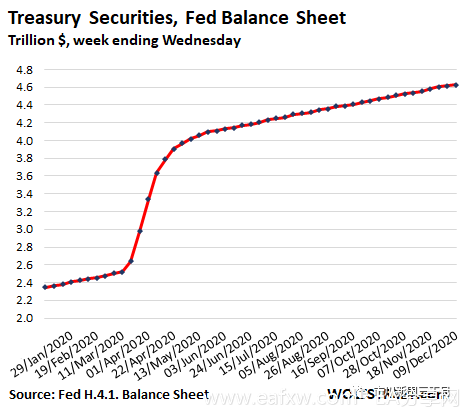

美国国债持仓一家独大

在三四月份大笔扫货过后,美联储资产负债表上的美国国债持仓量正以每月约800亿美元的速度稳步增加。

在过去5个月中,美财政部为了弥补预算赤字而增发了9000亿美元的美国国债,美联储买下了其中4000亿美元的国债,也就是把新增政府债务中的44%货币化了。

但在三四月份的购债狂潮,美联储总共买入1.5万亿美元的美国国债,几乎将当时新增政府债务中的100%均货币化了,如下图所示:

本文来自市川新田三丁目

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表本站观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容