黄金市场在上周结束了持续数周的剧烈抛售。自上周一跌至1764美元后,金价上周连续3个交易日反弹,重返1830美元上方。然而 ,从上周五开始,金价又出现走软迹象。这不禁让多头担心,金价还会面临新一轮下跌。

自2015年以来,每年11月和12月都会上演一次黄金遭遇抛售的情形,而原因似乎都是一样的。在年底前,银行会通过平仓操作来“管理”金价,利用12月份合约的到期来挤出多头。唯一的例外是2018年,当时它们没能压低金价,到2019年金价仍然出现强劲上涨。

这一次,估计有15万份黄金看涨期权到期,相当于467吨黄金。这些合约的保费收入相当可观,足以抵消银行的Comex头寸的账面损失。现在的问题是,从12月到来年1月金价反弹行情会不会重演?

如下表所示,COMEX黄金期货掉期的空头头寸略有减少。

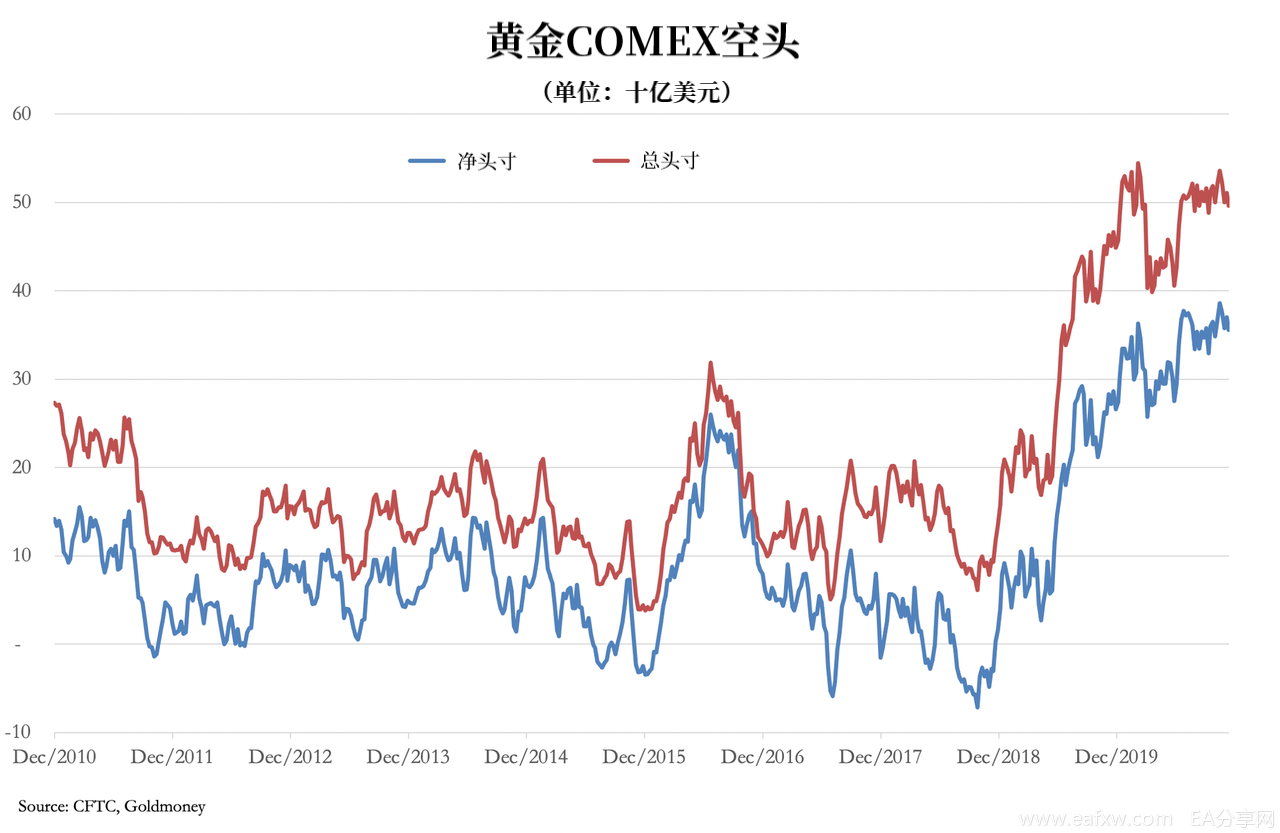

上图来自截至上周六最新的COT持仓报告,显示掉期合约(银行交易部门)净增加了7895个空头头寸,目前仍有189178个净空头头寸。从历史上看,尽管金价下跌,黄金空头持仓量减少,但总的空头持仓量仍然居高不下。从下图可以更为直观感地看到这一点:

这说明,黄金掉期货合约依然空头占据主导。不过,美元贬值阻碍了空头继续增加。如下图所示:

资产管理机构(特别是对冲基金)通常将黄金作为投资组合的一部分,即卖出美元买黄金或买入黄金卖美元。如前面的持仓图表所示,目前这类机构持有的黄金净多头仓位为85348份合约,还有空间再增加25000份。几乎可以肯定的是,我们已经在上周二的交易员报告中看到了这种买盘,当时金价出现了强劲反弹。

此外,伦敦的黄金远期市场也值得留意。包括英国央行在内的英国黄金储备已升至新高。8月至10月期间,英国黄金储备增加了394.6吨,英国央行和伦敦金银市场协会(LMBA)金库的黄金储备分别增加了192.3吨和202.3吨。

鉴于银行指定客户对黄金的需求以及ETF的黄金现货需求正在增长,更不用说未备案的非LMBA会员对实物黄金的需求。不过,Comex在伦敦的空头头寸似乎还没有被充分抵消。

与其他被视为通胀对冲工具的金融资产相比,金价的表现已严重落后,但这种反常现象可能在未来几个月得到解决,也就是说,金价将会继续上涨。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容