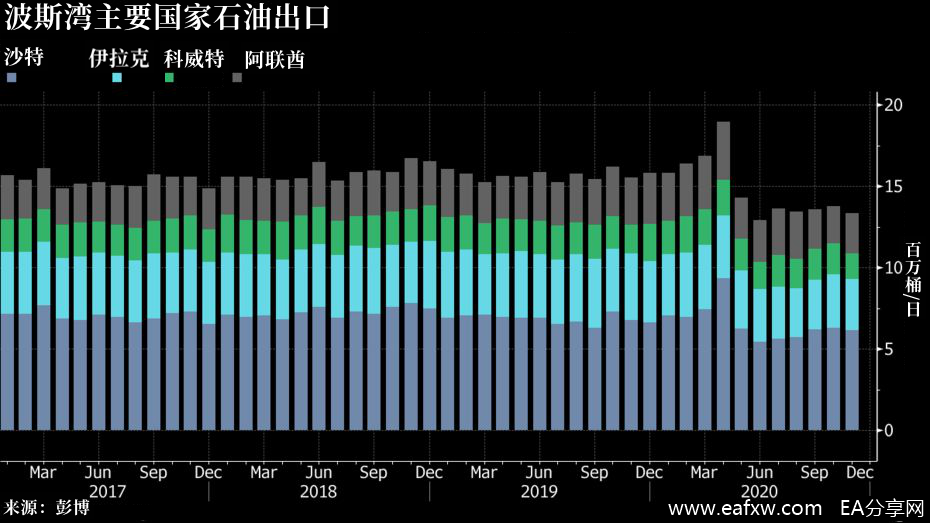

在刚刚过去的11月,欧佩克波斯湾国家的石油出口量比6月份以来的任何时候都要少。要知道,在6月份的时候有三个波斯湾国家的减产幅度都超过了计划。

此时欧佩克正在谈判,以决定是否要从明年一月份开始放松之前约定的减产计划,但讨论在本周一未得到解决而中止。今日谈判将继续进行,最新的数据并不让人对需求端感到乐观,能否延长减产将至关重要,尤其考虑到已经过早且过度乐观的油市投机情绪!

欧佩克核心国石油出口降至6月以来最低

11月,来自沙特阿拉伯、伊拉克、阿联酋和科威特的原油和凝析油的总运输量比10月份要少40多万桶/日。外媒监测的油轮跟踪数据显示,日本是波斯湾国家的四个主要亚洲客户中唯一一个录得石油流量增加的国家。根据来自船舶的初步目的地信号,到中国、印度和韩国的出货量都在逐月下降。

沙特、伊拉克、阿联酋和科威特在11月每天共运送了1336万桶原油和凝析油。不过尚未发出最终目的地信号的船舶上还有2600万桶石油,相当于近90万桶/日,所以交付给各个国家的数量可能后续会有所增加。

跌幅最大的是科威特,因11月底波斯湾北部的恶劣天气阻碍了装船作业。邻国伊拉克的巴士拉石油码头(Basra Oil Terminal)也受到了类似的破坏,该码头负责处理该国大部分的原油出口。

沙特的石油出口量也在下降,11月降至了三个月低点。相比之下,阿联酋将出口量提高到每天250万桶,这是自8月份以来的最高水平。目前正是沙特和阿联酋在明年如何处理欧佩克+石油产量协议的问题上陷入了争议。阿联酋对延长减产协议提出了特定条件,但沙特认为阿联酋提出的条件不可接受。

由于伊朗的大部分油轮都在逃避监测,因此无法观察到来自伊朗的石油流动数据。

根据油轮发出的初步目的地信号,这四个海湾国家对中国的装运量降至三月份以来的最低水平。即使确定了前往尚未公开港口的船舶的最终目的地,对世界最大原油进口国的出口也不可能超过10月份的水平。上个月只有科威特对中国的石油出口有所增加,但它向所有目的地的出口总额还是下降了。

11月流向韩国的石油也继续下降,每天减少约45000桶,并创下了自2017年初以来的新低,虽然来自伊拉克和阿联酋的船运量有小幅增长,但也被科威特的出口下降抵消了。韩国也在加大进口渠道的多样化,波斯湾国家不再是唯一来源,上个月来自上述四个波斯湾国家的原油进口比例下滑至总进口的56%,而5月份为66%。

由于汽油和馏分燃料需求模式的差异,印度的炼油厂产能下降,于11月份流向印度的原油总量也因此有所下降。11月份运往印度的石油为每天近27万桶,比去年的平均水平低11%。

不过,流入日本的原油和凝析油逆转了十月份的跌幅,升至三月份以来的最高水平。来自阿联酋的石油每天增加416000桶,即84%,现在比2019年的平均水平高出近50000桶/日。

出口美国的石油量较10月有所回升,沙特和伊拉克都在11月向美国运送了更多的石油。然而,即便如此,11月赴美的石油量仍是2017年1月欧佩克+减产开始以来第二低的,而且就算以后对个别船舶的目的地做出任何修改,这种情况都不太可能改变。10月份对美国的出口量仅向上修正了30000桶/日,只相当于一艘苏伊士型油轮的装载量。

延长减产未决,折中方案是否可行?

欧佩克官网公布的日程显示,欧佩克与非欧佩克产油国3日将继续商讨明年石油的减产规模。

这些最新出口数据恐怕不利于当前的谈判,会加大各方在需求预期方面的分歧,欧佩克+之所以迟迟未达成新的协议,正是因为各方存在利益博弈,对油价预期并不一致。

一方面,当前油价较减产之前高,部分国家希望能在此时增加产量以改善财政收入。

另一方面,市场对疫苗大规模接种充满信心,部分欧佩克+成员国预计经济复苏将改善供求关系。

但同时,随着新一波疫情继续打击全球经济,一些成员国认为需求依然疲弱,不足以吸收增加的产量。

因而,各方在是否继续减产方面存在分歧。按照已有的协议,从1月1日起将允许减产联盟向市场增加190万桶/日的供应。

一位欧佩克代表表示,现在的讨论主要关于是否要在未来几个月逐步放松减产。尚不清楚是否要从1月开始逐步放松减产,还是要延迟到明年第一季度末。

这种逐步放松减产的提议料能缓解产油国之间紧张的气氛,可以安抚那些担心市场依然脆弱的国家,也能稳住那些迫不及待想要增加产量的国家。一位熟悉磋商情况的人士透露,俄罗斯政府在与其国内的石油公司讨论后,准备同意在2021年第一季度逐步放松减产。

不过,就算最终能达成一项协议,对于欧佩克而言,保持联盟团结、确保成员国遵守纪律也将是一个重大考验,预计明年紧张气氛将再次出现。

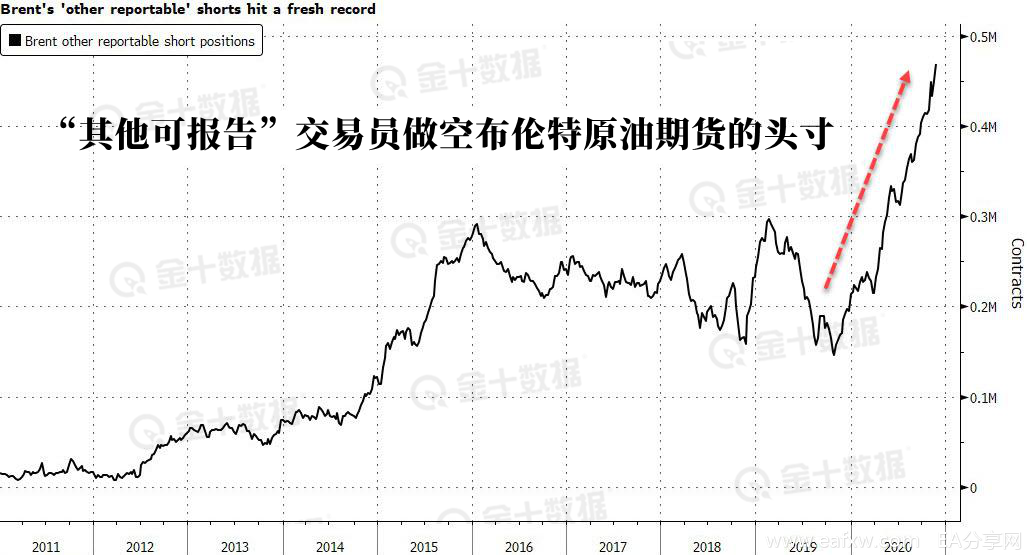

6.17亿桶VS4.7亿桶,多空必有激战

现在的原油投机市场也是分化得比较厉害。

自三周前制药公司开始宣布疫苗突破以来,石油市场表面上转变为乐观,认为疫苗的供应将有助于全球经济复苏并推动明年某个时候的石油需求回升。

自11月9日以来,对冲基金和其他基金经理一直在净买入大部分石油期货合约。

在截至11月24日的最近一个报告周结束时,投资组合经理持有的石油多头总头寸是近3个月以来最多的,这表明市场希望疫苗能帮助全球石油需求复苏。

路透社市场分析师约翰·肯普(John Kemp)编制的交易所数据显示,截至11月24日,六种最重要的石油合约的期货和期权总净多头头寸相当于6.17亿桶。

这是自8月底以来(第二波疫情浪潮席卷美国和欧洲主要经济体之前),基金经理持有的最看涨的石油净多头头寸。

但同时,根据ICE欧洲期货交易所的数据,被监管机构和交易所归类为“其他可报告”的交易员,目前持有近47万手布伦特原油期货合约的空头头寸,这个数字创历史新高。

这些交易员的空头头寸规模自今年初以来一直在积累,他们的空头头寸已相当于4.7亿桶石油,这与传统投机者的仓位形成了鲜明对比——后者上周将布伦特原油净多头头寸推高至9个月高位。

现在的问题是:在过去的三周中,疫苗带来的乐观预期是否已经被油价上涨定价完毕?而且,大规模疫苗接种与石油需求复苏之间的实际关联很可能最早也要到2021年下半年才会显现出来。

疫苗的希望或许能在2021年上半年维持油价,但市场也必须考虑供需形势。后者现在并不太乐观,尤其是如果欧佩克+无法如预期般延长当前的减产规模。

盛宝银行(Saxo Bank)商品策略主管奥勒·汉森(Ole Hansen)周二表示:

在截至11月24日的一周中,基金经理将其对WTI原油和布伦特原油的看涨押注增加了67000手,至54.2万手,这是三个半月以来的最高水平。其中18.3万手是自11月9日首次宣布疫苗突破以来增加的,如果欧佩克+出乎意料地未能延长减产,这些仓位可能面临风险”。

除了欧佩克+眼下的这个重要决定之外,联盟在整个2021年的决定以及供需问题也将决定石油价格和市场情绪。

在供应方面,风险已转为下行,利比亚的石油产量(不受欧佩克+减产约束)在激增,挪威将于今年年底结束减产,到1月1日,其供应将增加13.4万桶/日。

在需求方面,疫苗可能会在2021年下半年刺激石油需求,但由于第二次疫情浪潮,明年年初需求反弹会较弱,可能会减缓石油和产品库存的消耗,至少在美国各州的库存仍高于最近的五年平均水平。

因此,石油分析师Tsvetana Paraskova认为,现在原油投机市场基于疫苗的乐观程度有点过早了。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容