本文来自本站数据旗下美港电讯APP,港美股数据,就是快,请戳下载链接或扫码立即下载。

牛市在悲观中诞生,在怀疑中成长,在乐观中成熟,在狂喜中消亡。

时下华尔街充斥着各种噪音,市场结构本身也放大了每日的波动,投资者更难转向关注股价表现的长期驱动因素。

资本轮动

在今年9月初登顶的Invesco纳斯达克100指数ETF(QQQ)开始泄气了。包括Facebook、亚马逊、苹果、奈飞在内的备受推崇的FAANG股票,除了Alphabet之外,都相对表现挣扎。但这一点,在某种程度上被标普500指数近期的新高所掩盖。在科技股挣扎的同时,大宗商品股却在飙升,由最受欢迎的能源股领涨。

科技股步履蹒跚

FAANG科技股在标普500指数与纳斯达克100指数中占据主导地位,前期所向披靡的走势目前已表现得步履蹒跚。告别了集体破顶的金秋9月后仍能走高的就只有Alphabet,与此同时,标普500指数创出了新高。

这种相对的挣扎在苹果身上表现得最为明显。苹果在9月登顶,Seekingalpha分析师曾在8月初做过看跌判断,苹果股票的估值达到了10年来的最高水平。自8月初以来,苹果股价已经明显落后于标普500指数,两者累计涨幅分别为5.1%、9.2%。

苹果股价的变动标志着市场领导地位的改变。苹果一年前的市值超过了美国能源股的整体市值,之后又比这一水平翻了一番。在9月份苹果市值超越了罗素2000指数整个市值的时候,时势就开始转变了。

所以,不难怪FAANG摇摇欲坠,而小型股与能源股正以报复式的姿态走强。

大宗商品股反弹

过去一个月在能源股的带领下,大宗商品类股经历了凤凰涅磐般的反弹。从另一个角度来看,对经济和通胀敏感的股票目前正引领着股市的广泛反弹。

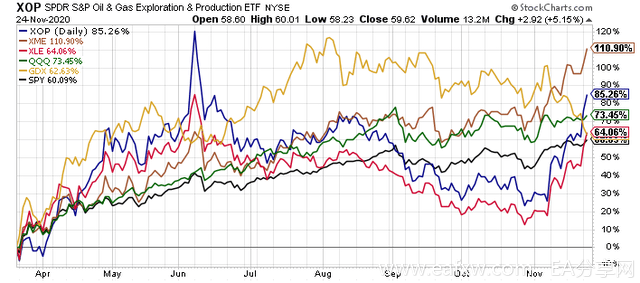

自今年3月23日股市触底以来,SPDR S&P金属与采矿指数基金(XME)上涨了110.9%,由钢铁股领跑。

SPDR S&P油气开采&生产ETF (XOP)累涨85.3%,仅本月已经涨了47%。

SPDR能源类股基金(XLE)涨64.1%,仅本月就上涨了40.4%。

Invesco纳斯达克100指数ETF(QQQ)累涨73.5%,本月仅涨9.3%。

VanEck Vectors黄金矿业ETF(GDX)涨62.6%,本月跌10.9%。

SPDR标普500指数ETF(SPY)累涨60.1%。

从上面的图表可以看出,对经济和通胀敏感的股票最初引领了股市复苏,然而,能源类股在达到6月高点后明显回落。2020年9月初,Invesco纳斯达克100指数ETF(QQQ)接手引领复苏,然而,由于能源类股的回暖和基本材料股(特别是钢铁板块)持续走强,周期性股票再次占据市场主导地位。

钢铁价格走强=经济健康复苏

过去两个月,钢铁价格一直非常强劲,与油价并驾前驱,回涨速度比许多投资者和专家的预期要快。

美国钢铁类股与所有其他周期性股票,都受益于不断涌现的疫苗好消息,但是早在疫苗利好前,钢铁类股就上涨了。

这是一个供应需求的故事,由资本循环驱动。

从年初爆发新冠疫情、城市封锁、到现在由新兴市场带领的全球经济重启,对许多商品的需求正在加速爆发,形成一个非常有利的定价环境。

向资本支出大刀阔斧,埃克森美孚就是一个很好的例子,这家石油巨头在今年四月宣布将2020年资本支出预算从预先的330亿美元大幅砍至230亿美元。而在近期业绩公布时,埃克森美孚又预计2021年资本支出在160-190亿美元之间,支出水平进一步削减。

正是这些资本支出的削减导致大宗商品价格上涨。针对钢铁股,GLJ Research近期上调了美国钢铁和克里夫天然资源公司的评级,分析师Gordon Johnson表示,由于钢铁供应严重短缺,他预计美国钢铁价格将"大幅上涨"。

美国钢铁公司是美国第一个“10亿美元公司”。它由11个钢铁公司合并而成,为纵向型托拉斯,不但控制钢铁厂、还涉足铁矿公司、轮船公司和铁路公司。尽管最新公布的Q3财报显示钢材总出货量同比下降16%,总收入同比下滑24%,但CEO表示市场已经开始复苏,第三季度业绩超公司预期。

这种资本周期的轮动正在整个大宗商品领域上演,而大部分投资者仍未发觉。

那么,考虑到像美国钢铁这类股票已经从低点翻了一番,现在买入,还能赚吗?

未来可期。因为在2015年末和2016年初,美国钢铁公司的股价在一年内从大约6美元的低点涨了40美元。除了这种说法之外,还有一种观点认为,2016年的举措只是开胃菜,考虑到自08年金融危机以来大宗商品股市熊市的严重程度,预计资本周期的影响范围更大。

分析师表示,从2008年算起,价值股与成长型股票相比已经失宠了大约13年。广泛爆发的新冠疫情加深了两极分化的程度。疫情这场始料不及的意外为大宗商品和大宗商品股票创造了重大的价值机会。

值得注意的是,在大宗商品(尤其是贱金属价格)和大宗商品股票经历了非常强劲的反弹之后,相对估值几乎没有出现任何变化,投资机会依然强劲。埃克森美孚从道指成分股撤出标志着市场的一个拐点。从这一点来看,一场在2020年11月积聚动力的历史性资本轮转,可能只是刚刚开始。

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表本站观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容