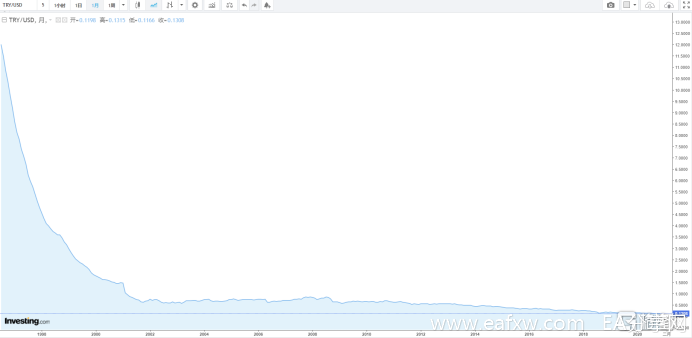

2020年最惨的货币非土耳其里拉莫属了。

年初以来,里拉兑美元汇率从0.1681持续下跌,11月初一度贬值超过30%。而如果把时间跨度放宽至一年,下跌幅度达到了33%。

近几天土耳其放宽外汇掉期交易的限制,帮助里拉回了一口血。截至目前,今年土耳其里拉仍贬值约25%。

冰冻三尺,非一日之寒。

对“浪漫的土耳其”而言,2020的疫情充其量只是导火线,而非罪魁。

数据来源:英为财情

01被裹挟的央行

众所周知,为了维护一国货币的币值稳定,大多数国家的央行于政府都是相对独立。

尽管有些时候,央行的货币政策需要为整体经济做出牺牲,特别是在一些特殊时期,比如金融危机和疫情,但他们总归还是市场的信心支柱。

但总有那么些国家是例外。

2014年,曾任土耳其总理的雷杰普·塔伊普·埃尔多安当选总统。

2017年,修宪公投通过,土耳其政体从实行了近百年的议会制更改为总统制。

作为总统权利扩大的一部分,2018年7月,埃尔多安公布了一批总统法令,赋予总统任命土耳其央行行长、副行长以及货币政策委员的权力。此前,埃尔多安已经任命其女婿担任财政部长。

换句话说,从这一刻起,埃尔多安真正手握货币、财政两大政策工具。

随后,土耳其议会投票通过决议,授予总统埃尔多安紧急处置权,允许他在土耳其出现可能蔓延至整个金融体系的负面事件时,采取任何必要措施加以应对。

关键在于,埃尔多安一直是低利率政策的支持者,他坚持高利率是"万恶之源",一直以来特立独行地认为是高利率导致了高通胀。这位自诩“利率之敌”的总统一直以来与土耳其央行意见不合,甚至在2018年谋求连任时,不断向央行施压,要求其削减借贷成本,以刺激信贷增长和基建。

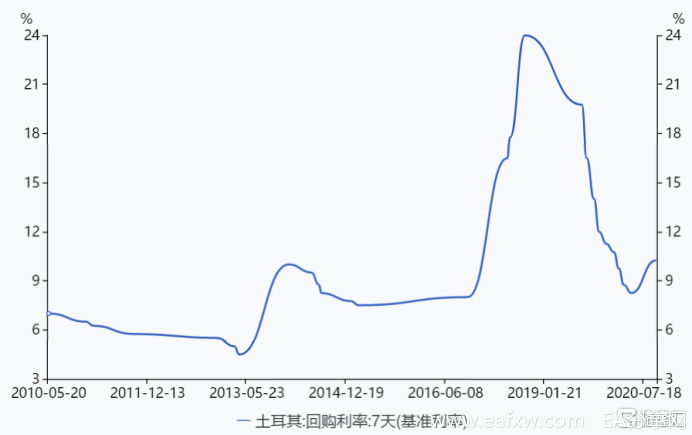

市场忧心忡忡了整整一年,该来的终于还是来了。去年7月,埃尔多安撤职时任央行行长穆拉特·切廷卡亚,批评他没能调低利率,任命时任央行副行长乌伊萨尔接替。

然后,一年之内,土耳其的利率从24%降至8.25%。

数据来源:同花顺IFind

现在,剧情再次重演。

今年9月末的时候,时任土耳其央行行长的乌伊萨尔为了阻止这种暴跌的趋势,着手实施了自该国2018年货币危机以来的首次加息,先是将基准的7天回购利率从8.25%上调至10.25%,再将央行后期流动性窗口贷款利率(LLW)调高了1.5个百分点至14.75%。

效果是有,但土耳其里拉的升值仅持续了两天,却付出了极大的代价:11月7日,乌伊萨尔被总统一纸公文踢出领导层。

土耳其央行,再无独立性。

0240年前埋下的“炸弹”

但悲剧的源头不是央行和总统,而是它的经济结构。

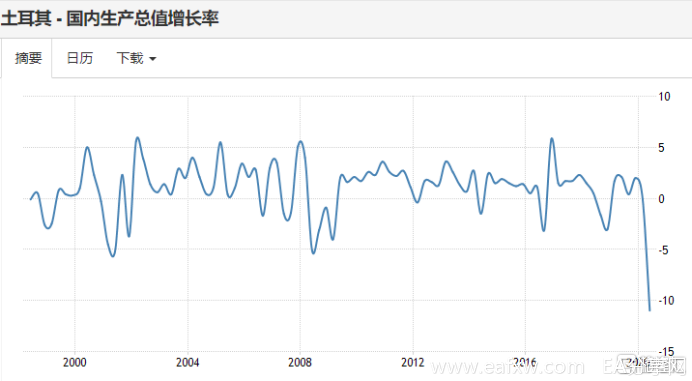

账面上,土耳其的经济数据非常好看。21世纪以来,除2001年发生金融危机和2008年受到美国次贷危机影响,这个G20成员国的GDP年均增速保持在5%以上。

数据来源:Trading Economics

2003年,土耳其的人均GDP为4700美元,埃尔多安上台执政以来,创造了所谓的“经济奇迹”,人均GDP一度达到12500美元,无论是绝对值还是增速都远超中国,高等收入国家也仿佛触手可及。

数据来源:CEIC

可一深入了解这个国家的经济结构,就会发现这不过是金玉其外罢了。

20世纪初,还是固定汇率制的天下,和众多发展中国家一样,土耳其选择的发展模式是“进口替代性工业化”,即出口初级产品和原材料换取外汇,用换来的外汇进口国外先进设备发展国内工业,再用贸易壁垒保护“国内幼稚工业”。

关在象牙塔里面的土耳其企业并不争气,吃了几十年的好处却没什么进步,除钢铁工业、建筑业等基础设施相关行业以外其余制造业在国际上都是吊车尾,属于一放开市场就会被国际企业瓜分殆尽的那种。

70年代布雷顿森林体系解体,加上石油危机,土耳其受到波及,外汇储备大幅缩水,固定汇率制度难以为继,国内出现了严重的滞胀+高失业率+高额财政赤字的局面。

于是,为了解决危机,土耳其在1980年开始了经济自由化改革:

1、换用浮动汇率制;

2、放开国际资本流动与外汇兑换(1989年实现完全可自由兑换);

3、实现国有企业私有化;

4、放宽外来投资门槛,积极扶持新兴服务业。

常言道,饭要一口一口吃,路要一步一步走,步子迈大了,就容易……

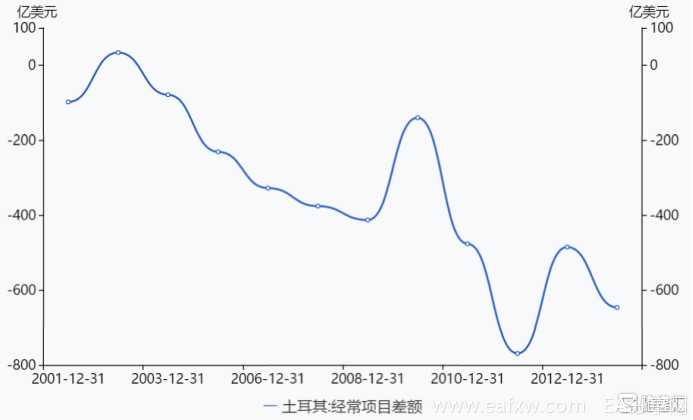

经济自由化改革以后,土耳其以旅游业为首的服务业得到飞速发展,占GDP的比重已经超过60%。而国内工业发展依然滞后,所占比重持续下滑,到2019年只剩下不足28%。

这导致土耳其的国际贸易常年是逆差,对外汇的需求存在不小的缺口。

数据来源:同花顺IFind

2008年全球金融危机爆发,土耳其以财政刺激加宽松货币做应对,但在外围需求不振的背景下,刺激的重点只能流向房地产和基础设施建设,尝到了甜头的人们更加弃制造业于不顾,一味给金融、地产添火加柴,本就虚弱的身体现在成了“一拳就倒”。

发展中国家的底子、发达国家的经济结构,二者根本上就存在着难以调和的矛盾,那些拉美国家早就用血的教训证实了这一点。

想一口吃成个胖子的,往往结局都不怎么样。

03“嘭”地一声就炸了

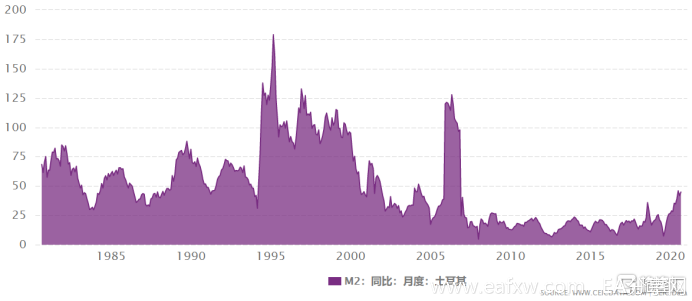

1980年的改革,没有改变土耳其经济底子薄弱的问题,但土耳其的经济增长却堪称奇迹,原因在于政府疯狂地印钱、借钱。

都说中国的货币超发严重,但和土耳其一比,简直是小巫见大巫。过去19年,中国M2年均增速为8.8%,而土耳其达到了23%。

数据来源:CEIC

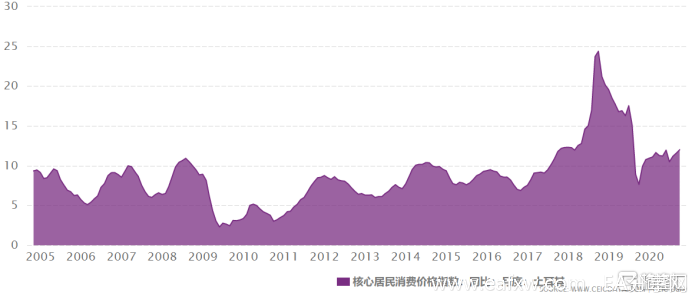

对应地,它的通货膨胀也是极为严重,常年保持在10%左右,2018年货币危机的时候最高达到了24%。

数据来源:CEIC

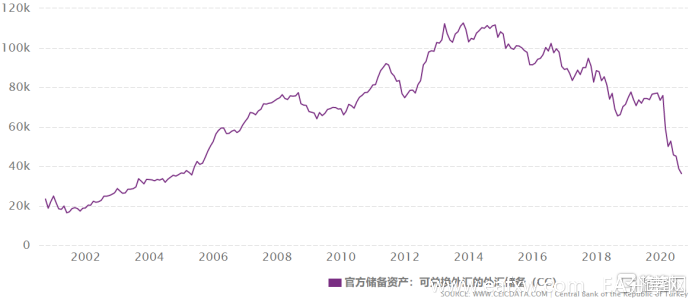

同时,因为长期的贸易逆差,土耳其的外汇储备捉襟见肘,最多的时候也不到1200亿美元,近两年为了稳住汇率,更是不断掏空自己的老底,官方储备到今年9月份末已不足364亿美元。

数据来源:CEIC

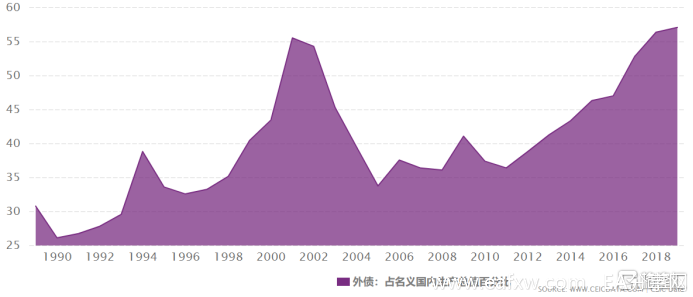

所以政府不得不大量借钱,2019年其外债规模占GDP的比重上升到了58%。截止到今年6月份,外债累计4218亿美元,是其外汇储备的11.6倍,其中短期外债1236亿美元。

数据来源:CEIC

因此土耳其极度依赖外资的流入,一旦外资大量出逃,货币超发、贸易逆差、巨额外债这三座大山将直接压垮里拉的汇率体系。因为土耳其的产业结构问题(核心是服务业和低端制造业),外资流入并不是冲着长期投资来的,这类短期的热钱随时都有可能落跑。

对其他国家来说,这个时候就轮到央行出马拯救世界,但埃尔多安统治下的土耳其央行信用早已破产,投资者只会跑得更快。

1994年1月和2001年2月,土耳其因为短期内外资大量抽逃造成金融危机,以至于不得不放弃浮动汇率制并向IMF求援,那两年内里拉都贬值幅度都超过50%。

2018年,土耳其和美国杠上了,特朗普反手掐住土耳其的命门,将铝、钢的关税分别上调至20%、50%,直接爆发货币危机,恰逢美联储加息引发土耳其资本大量出逃,里拉一泻千里当月暴跌18%。

表面上土耳其里拉的暴跌是因为美国的制裁,实则这个炸弹早就埋下了,只需要一个导火索,就会“嘭”的一声炸响。

04结语

2005年,面对不断贬值的里拉,土耳其选择了“恢复出厂设置”——以1000000:1的比例将旧里拉换成新里拉。

这一举动隐去了钞票上面的6个零,但经济底子、贸易逆差、货币超发、巨额外债、储备见底等等都没有任何改变,再加上一个被信仰宽松政策的总统控制的央行,再走回百万面值钞票的时代又有何难?

每一次埃尔多安降息,都能给土耳其的经济发展续上一口气,通胀也会有一定的缓和,但这无异于饮鸩止渴,边际效果也越来越差。

俗话说,长痛不如短痛。可俗话又说了:知易行难。单单为了总统这个位置,为了营造虚假的繁荣,埃尔多安也会硬撑下去,

如今里拉贬值的转折点,要么是泡沫破裂,要么是总统下台。

否则土耳其里拉难有出路。

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表本站观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容