美国9月份黄金进口量环比下降了近20%,跌至约18吨,创下今年2月以来的最低水平。

此前数月进口异常地高,因COMEX期货溢价上升,刺激黄金大幅流入。今年美国对黄金的月均进口量为55吨,高于去年17吨的平均进口量,受到今年4月和5月的进口量增长的刺激。

下面,我们将回顾9月和2020年的黄金流动状况,以及对美国国内需求潜在的影响。

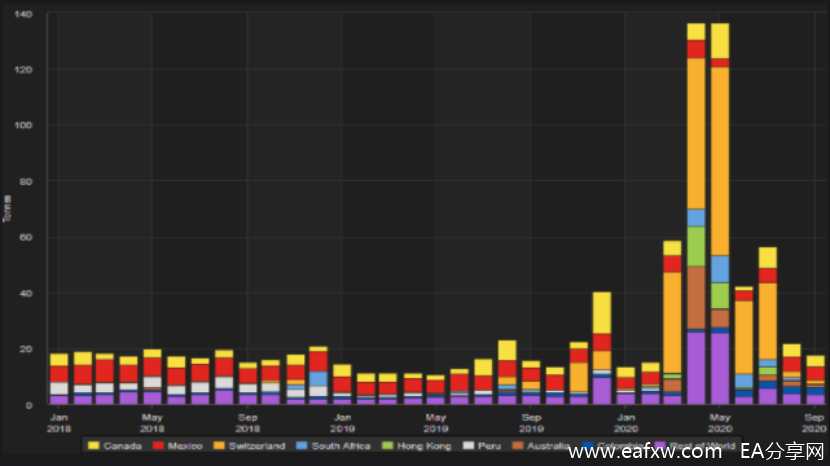

近几个月以来,美国黄金进口大幅放缓,回落至更符合常态的水平。9月美国的黄金进口量为18吨,环比减少20%,但仍较去年同期增加14%。今年早些时候,美国的黄金进口量激增,三月末最后一周出现大幅增加,使得第二季度的月度进口量平均超过100吨。

今年开局温和,美国1月和2月进口量分别仅为13吨和15吨,3月进口量激增至59吨,因市场对COMEX实物黄金交割能力的担忧开始上升。

随着纽约金价大幅高于伦敦金银市场协会LBMA现货价格,银行纷纷寻找黄金并转移至美国市场,导致4月和5月的进口量都激增至137吨以上,而6月则回落至42吨。7月进口量回升至57吨,同比已激增250%,但此后一直处于下行趋势,9月达到近8个月的低点。

在今年年初美国黄金进口异常激增期间,来自瑞士的进口黄金占据了绝大部分。 随着实物黄金供应紧张的缓解,来自终端市场的流动也出现了同步的情况,从5月份的峰值68吨降至9月份的1吨。从墨西哥进口的黄金占总量的30%,其次是加拿大的4.2吨,两者合计已占月度总量半壁江山。

根据现有的海关数据,1至9月末美国对黄金的进口量接近500吨,瑞士是主要来源,超过进口总量的40%,其次是加拿大,占10%,随后是澳大利亚和墨西哥,分别占8%。

在出口方面,美国9月黄金出口环比下降30%,但仍较去年同期低5%。黄金出口总量的三分之二运往英国,其余的大部分运往瑞士。今年迄今的出口量略低于240吨,较去年同期低11%。

随着金融市场努力地针对疫情对全球经济、利率、以及债券收益率潜在的影响而作出反应,金价前景仍然乐观。此外,金价的走势在很大程度上将取决于美联储在未来几个月提供的刺激政策水平,以及这种额外的流动性对美元走强的影响程度。

除非COMEX期金溢价再次扩大,否则我们不太可能看到接近今年早些时候的黄金流入水平,当然,也不排除实物市场再次出现挤兑或供应严重紧张的局面。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容