在对第三季度美国经济数据进行深入分析后,国际权威评级机构晨星公司发布报告称,无论美国大选结果如何,也无论第三波疫情如何演变,都不会阻碍经济的复苏进程。即使后续未能出台新一轮财政刺激政策,美国经济也能靠自身力量实现经济的强劲、持久复苏。

今年早些时候,有关美国经济将在新冠疫情后出现强劲且持续复苏的预期还不十分肯定。但是在看到前几个月经济数据的上佳表现后,上述观点已逐渐成为普遍共识。

不过,经济复苏依然面临两大威胁。首先,投资者担心对新一轮财政刺激计划的预期会成为泡影,或是大选可能带来其他什么负面结果。这种担心大可不必,在我们看来,即便后续没有刺激计划出台,经济也不会脱离复苏轨道。

之所以对复苏前景保持乐观,疫苗的重要性不可低估。我们相信,新冠疫苗将在2021年上半年投放市场,为经济基本回归常态创造必要条件。

第二大威胁来自第三波疫情,但正如夏季美国经济承受住了第二波疫情考验一样,经济活动受到的影响预计相对有限。尽管某些行业可能要等到疫苗上市后才会恢复常态,但面对病毒的威胁,美国经济已经表现出强大的复原力。

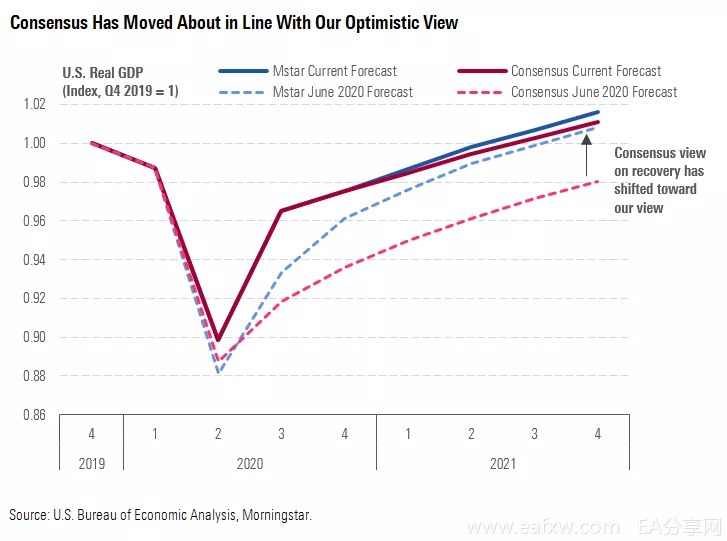

市场普遍预期与晨星的看法基本一致

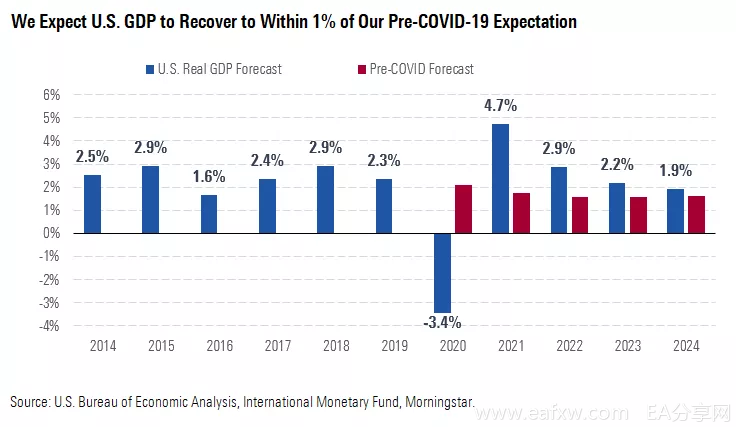

根据我们的预期,2020年美国经济将负增长3.4%,比2009年全球金融危机最严重时还要糟糕。但2021年美国经济预计将增长4.7%,今后数年也将强力反弹,届时,GDP增长率与疫情前的预期将相差不到1个百分点。比起2008年金融危机给经济带来的长期“后遗症”,这样的结果显然令人宽慰。

高盛的预测更保守一些,其分析师团队将美国2021年第一季度经济增长预期从7%下调至3.5%,他们还警告,如果疫情继续恶化,美国和欧洲经济风险倾向于下行。不过,他们也乐观期待美国食品和药物管理局能在明年1月之前批准至少一种疫苗,并在那之后开始在美国进行大规模接种,这应会导致美国经济增长大幅反弹,或出现第二季度V型复苏。

未来几年GDP增速与疫情前预期的对比

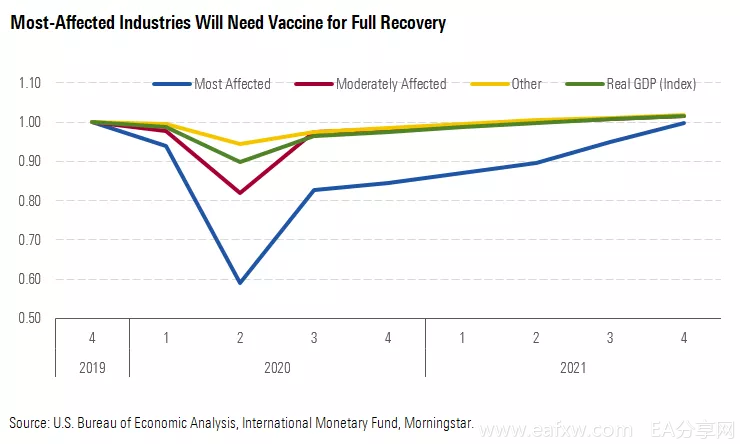

据初步估计,零售、医疗保健等受疫情影响不大的行业已较第二季度低点大幅反弹。而餐饮、酒店、旅游等受疫情影响最严重的行业同样也已走出低谷,且复苏势头强劲。不过,预计未来几个季度中这股“复苏热潮”会暂时降温,直至疫苗上市使疫情得到全面遏制。

到2021年中疫苗大范围接种之后,随着生活逐渐恢复常态,预计经济会迎来全面复苏,即便受疫情影响最严重的行业也不会掉队。预计到2021年第三季度,美国GDP增速应会恢复到2019年第四季度时的高位。

受冲击最严重行业要到疫苗上市后才会全面复苏

就业市场有望强力复苏:到2021年底,失业率可能降至4.9%,仅略高于2019年第四季度3.5%的水平。截至今年三季度,就业率较上年同期下滑7%,相比之下,实际GDP的同比降幅仅为3%。

就业率下滑之所以严重,是因为受疫情影响最严重的行业在就业人口中所占比重远超过在GDP中的占比:疫情爆发前,这类行业在就业人口中的占比为15%,在GDP中的比重仅为6%。这种情况也意味着,对餐饮业这样技术含量低、薪资也较低的行业来说,人均劳动产出会有所下降。

随着2021年这些行业开始全面复苏,可以预见,就业增速将逐渐与GDP增速齐头并进。这对确保内需旺盛具有非常重要的意义,这是因为,尽管上述行业的工人收入较低,但他们的消费意愿很强。

第三季度GDP大幅反弹在意料之中

早在令人振奋的第三季度GDP数据出炉之前,由于之前公布的月度数据表现不俗,市场普遍预期已经和我们对经济前景的看法非常接近。虽然经济复苏的短期势头令人惊讶,但我们对2021年全年GDP的预测与之前在6月初给出的预测依然非常接近。相比之下,6月份至今,市场对2021年GDP增速的预期已经提高了大约3个百分点。

美国第三季度实际GDP增长了7.4%(折合年率增长33%)的消息算不上“惊喜”,因为有月度数据的铺垫,人们已经对经济复苏的程度已了然于心。然而,经济距离全面复苏还有相当一段距离,与2019年第四季度相比,第三季度GDP增速相差3.5%,9月份单月GDP增幅也落后于1月份的水平。

从消费支出角度看,2020年这场衰退与以往的衰退有着很大不同,这也反映出新冠疫情给经济带来的独特冲击。今年截至到第三季度,美国实际GDP较上年同期下滑3%,经济下滑的主要原因在于服务行业消费大幅缩减,同比下降了7%。

在以往的经济衰退中,服务业从未遭受过如此惨重的打击。即便是在2009年第二季度全球金融危机最严重的时候,服务业消费也仅下降了0.6%。服务业消费在个人消费总额中的占比高达70%,在美国GDP中的比重也接近50%,正因为这样,疫情期间GDP受到的短期冲击才会如此严重。

一般来说,经济衰退期间日用品、尤其是耐用品支出会减少,但今年的情况截然相反,这类消费品的强劲支出恰恰成为抑制经济下滑的一股主要力量。第三季度耐用消费品支出的同比增幅达到13%,创下1986年以来的最高水平。

第三波疫情不会阻碍复苏进程

最近几周,第三波疫情愈演愈烈,确诊病例再度激增。根据约翰斯·霍普金斯大学的11月9日数据显示,美国新增12.6万例新冠肺炎确诊病例,标志着本周已经连续4天新增确诊病例数超过10万例。尽管如此,我们认为美国经济的复苏希望并不会因此破灭。

7月份开始的第二波疫情曾导致消费支出复苏进程一度中断。尽管如此,消费支出并未因此一蹶不振,依然远高于4月份时触及的低点。甚至连餐饮、酒店业的支出也基本保持了稳定。期间消费支出下滑的只有娱乐场所,而这部分消费在整体消费支出中仅占一小部分。

同样地,第三波疫情发展至今,消费者支出表现平稳。疫情演化到这个阶段,民众已学会如何在降低感染风险的同时让生活继续,或者将风险控制在可以接受的水平,在这个前提下,大部分经济活动都得以恢复。举例来说,由于感染风险依然很高,人们大多数情况下还是会避免大型集会,谨慎程度不亚于4月份疫情最严重的时候。但另一方面,许多人会选择去餐厅用餐,虽然还是会面临风险,但比起大型集会,风险要小很多。

我们预计,只有疫苗大面积上市,疫情才会彻底消除,经济秩序也才会全面恢复正常。但由于目前消费支出总体保持稳定,加上企业投资不断增加,尽管发生了第三波疫情,未来数月美国经济形势也将总体保持平稳。只要新冠病毒死亡率低于3、4月份高峰时的水平,预计就不会再有大范围封城的情况发生。封城措施会严重影响商业和经济活动。

目前,美国经济已经适应了疫情下这种临时性的新常态,这极大地减轻了疫情给经济造成的冲击。不仅如此,这种情况还意味着,与疫情爆发初期相比,经济在面对感染率波动时已经变得没有当初那么敏感。

敏感性降低归结起来有两方面原因。首先,消费者已经更多转向商品消费,减少了服务消费,而前者的感染风险相对较低。在商品消费中,耐用品消费更是大幅上升。第三季度耐用品消费较上年同期激增13%,创下1986年以来季度最大增幅。

其次,即便是商品消费,民众也更多从线下实体店转向线上网店。随着人们更多在家吃饭、减少外出就餐,食品杂货等日用品销量也出现大幅上升。

消费需求的转变也带来了就业市场的巨大变化。产品需求上升促使零售商招聘更多人员、在短时间内快速扩大产能。而为了增强对电子商务供应链的服务保障,物流和仓储行业也纷纷增添人手。

经济复苏未必要靠财政刺激

很多人担心,若没有新的财政刺激政策出台,复苏进程有可能功亏一篑。但是从长期来看,新一轮刺激政策出台与否,并不会对复苏进程构成重大威胁。

无论大选结果如何, 2021年预计还会有更多刺激政策出台。尽管如此,刺激政策只会助力经济增长,并不会改变经济运行的长期轨迹。这是因为,首先,未来几年经济将填补疫情造成的全部产出缺口,预计到2021年第四季度,就业人数占总人口的比例将升至约60%,仅比2019年第四季度61%的水平略低一点。产出缺口一旦填补,财政刺激政策也就无法给GDP带来更多提振。

刺激政策对经济的推动作用毋庸置疑。尽管如此,有充分理由可以相信,即便没有新的刺激政策出台,未来几年美国经济中的产出缺口也会得到填补。原因主要有以下两个方面:首先,新冠病毒疫苗预计将在2021年中大范围上市,疫苗一旦上市,经济秩序就将很快恢复正常。

现阶段,许多失业人员都属于临时失业人口。事实上,4月份下岗的临时失业人员已经有很多回到了原工作岗位。而一些宣称不再寻找工作的人员后来也已重新加入了劳动力大军。由此可见,疫情对整体经济造成的破坏是有限的。

刺激政策并非必不可少的第二个原因是,第一轮刺激政策给经济带来的支持作用很容易被低估。事实上,第一轮财政刺激政策对美国经济起到了重要的支持作用,受庞大的刺激政策影响,2020财年联邦预算赤字占GDP的比例升至高达15%的水平,较2019年高出整整1000个基点。2020年是有史以来美国在和平时期财政赤字升幅最大的一年。

财政刺激政策极大地提振了税后个人可支配收入。以8月份为例,个人可支配收入较上年同期增长5.4%,第二季度升幅更是高达两位数。预计今年全年个人可支配收入将增长约6%,高于2019年3.7%。作为对比,2009年全球金融危机期间个人可支配收入下降了0.3%。

新增收入中很大一部分都被民众储蓄起来。这让人担心刺激政策可能无法达到提振消费、进而提振经济的目的。但是与没有刺激政策相比,刺激政策还是起到了极大的消费拉动作用。不仅如此,储蓄增加对于美国家庭资产负债状况保持健康发挥了积极作用。正是因为有了刺激政策的支持,到2021年疫苗上市、隔离措施解除后,民众才有能力增加消费。

数据显示,对低收入人群来说,刺激政策发挥的作用甚至更大。目前大部分注意力都集中在低收入人员下岗后面临的艰难处境,却很少关注财政转移支付对这类人群的影响。美联储数据显示,2020年信用卡账单拖欠率实际上下降了约30个基点,而在2009年全球金融危机期间飙升了近300个基点。此外,一些研究人员发现,新冠疫情爆发至今,美国贫困率实际上下降了约150个基点。

至于大选后新政策将会对经济产生哪些影响,我们认为,即使拜登当选、民主党获得参议院多数席位,政策方面的调整也不足以改变我们对经济前景的预期。从拜登在竞选期间提出的政策纲领来看,无论是财政收入还是财政支出,都不会达到前所未有的高度。

本文来自财经外研社

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表本站观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容