相信许多交易员都对投资公司Ruffer Capital的伦敦基金经理Jonathan Ruffer不陌生,这位人称“50美分先生”的交易员热衷于以50美分左右的价格疯狂买入波动率指数(VIX)看涨期权,这让他曾在3月波动率飙升的时候大赚26亿美元。最近似乎出现了一位“负50美分先生”,在押注波动性下降……

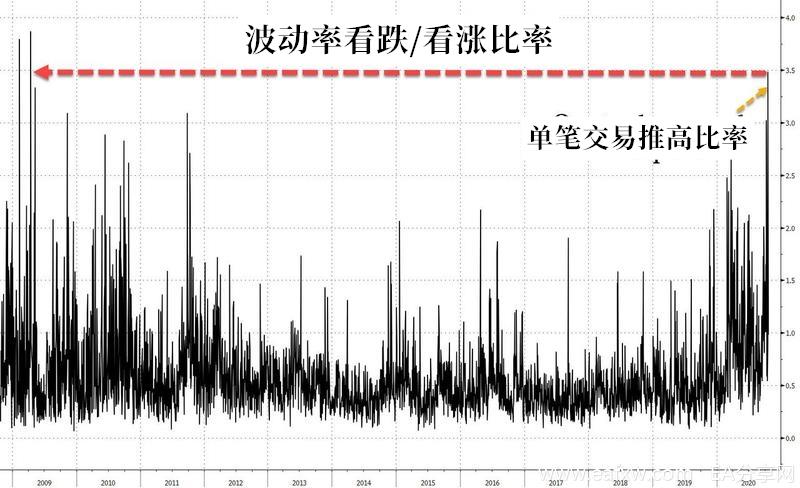

这位神秘交易员的交易规模十分庞大,交易了约36万份看跌期权,大举押注目前为29的VIX指数将在明年2月的总统就职日之后跌至17。这一举动将整个市场的看跌/看涨比率从接近历史低点的水平,提升至3.5,为10年来的最高水平。

耐人寻味的是,这位交易员来得快去得也快,本周一看跌期权交易量大幅下降,“负50美分先生”退场了。VIX指数的看跌/看涨比率周一跌回至0.98,接近今年平均水平。

据Susquehanna Financial衍生品策略联席主管Chris Murphy说,上周五看跌期权交易量的68%来自一位投资者进行的大宗交易。

这位不明身份的投资者购买了6万份于明年2月到期,行权价为21的VIX看跌期权合约,押注该指数将下跌,同时他还卖出12万份2月份到期,行权价为17的VIX看跌期权合约,用来对冲他的成本,他认为VIX不会跌至该水平以下。并对3月份到期的VIX期权进行了类似的交易。

当然,如果VIX指数未能下跌到这一水平或反涨,这两笔交易到期时都会失效。Murphy表示:

“这名投资者是在为2021年第一季度的低波动性做对冲,可能是考虑到选举结束、疫苗成功推出以及美联储持续提供流动性支持等因素。”

不仅是VIX指数,这笔交易对所有指数产品的看跌/看涨比率也有巨大影响,比如芝加哥期权交易所指数的看跌/看涨比率上周五也大涨了。

这笔交易实际上好像在说,市场为有争议的选举结果所致的风险定价太高了,并押注VIX期限结构(不同期限的VIX连结成一条线,揭示市场对于未来波动率的预期)趋平甚至下滑。

不过,据盈透的分析师索斯尼克表示,周五到期的期权并不能说明明年的交易情况,除非客户持有大量到期合约,但这是无法用公开数据追踪的。

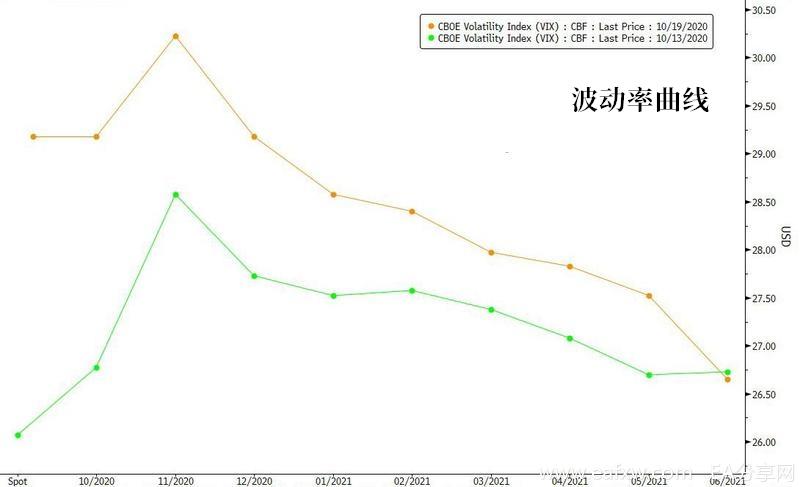

无论如何,VIX曲线显示,波动性的确将会从12月开始逐渐减弱。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容