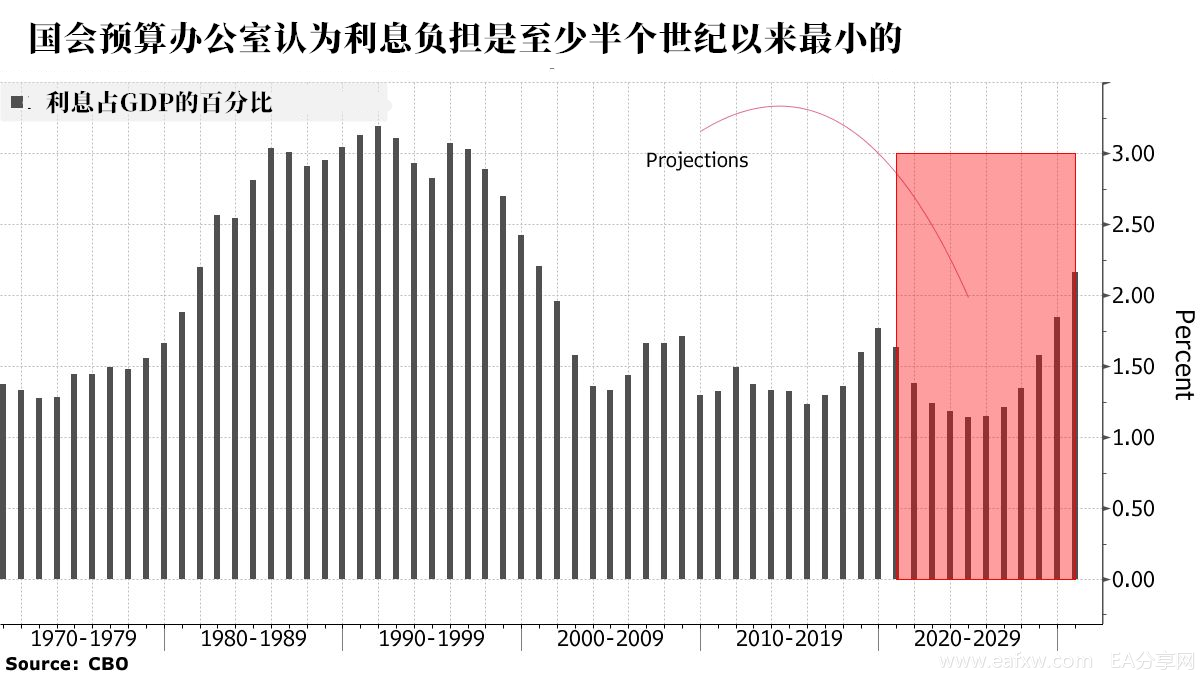

美国政府借的债更多,而支付的利息却减少了。

本财政年度的前11个月,美国联邦预算的利息支出下降了约10%,而此时美国正面临着自二战以来最大的赤字。美国国会预算办公室(Congressional Budget Office)表示,以经济规模来衡量,未来几年,美国国债的还本付息成本将低于过去半个世纪的任何时候。

原因在于,20万亿美元的美国债收益率在疫情爆发初期曾跌至纪录低点,此后仅略有上升,尽管美债供应飙升至纪录高位,但并没有抬高收益率。

美国国会预算办公室预计今年的赤字约为3.7万亿美元,占GDP的16%,是去年同期的三倍多。为填补赤字而发行的债券已将美国公共债务推高至20万亿美元以上,超过了美国经济的年产出。然而,这些债券的平均收益率已经从去年12月的2.4%跌至1.7%,而且还将进一步下跌。

即使在过去几次债券拍卖中需求都非常疲软,美国政府仍能以低于1.5%的利率借到30年期的贷款。美国财政部也倾向于出售这类较长期的债券,因为这有利于锁定处于历史低位的利率。值得注意的是,周四最新的长期债券拍卖吸引了强劲的买盘。

借款可能不会一直这么便宜,但目前美国政府在经历了一波企业倒闭和裁员后,正在提振经济,还远未到美国政府财务承受能力的极限。不过,近几周,随着经济刺激措施逐渐停止,两党官员都表达了对美国无力承担更多支出的担忧。

Yardeni Research Inc.的创始人埃德•亚德尼(Ed Yardeni)表示:

“尽管人们对不断增加的债务有很多担忧,但它并没有造成末日论者所预期的问题。”

伦敦TwentyFour资产管理公司的投资组合经理费利佩•维拉罗埃尔表示,美国的债务负担能力还不错,绝对不会过度。他们还会考察政府借款的用途。现在,人们普遍认为政府借款是必要的。

亚德尼表示,原本市场上存在一些通过出售政府债券来对美国政府施加压力,使美国政府借款成本更加昂贵的投资者。但如今主导市场的却是另一股支持美国政府借贷的力量——美联储。

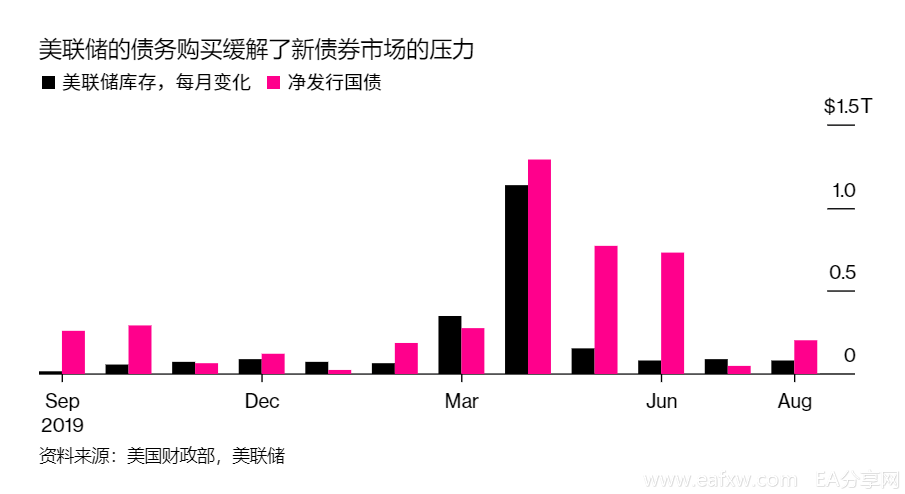

自3月以来,美联储已从市场中购买了约1.8万亿美元公债,而美国财政部则发行了约3万亿美元新债。美联储目前每月购买约800亿美元的美国国债,它还承诺在可预见的未来将把短期利率维持在零水平,并容忍高于目标的通胀,同时敦促政府不要放松财政刺激。

因此,债券投资者普遍认为,如果长期政府债券的利率开始攀升,那么美联储就会开始介入。

在8月31日的一次讲话中,美联储副主席克拉利达(Richard Clarida)暗示了采取收益率曲线控制的可能性,但他也表示这一政策不会立马出台。

投资者们则认为,即使是美联储的暗示也有助于美国政府的借贷成本保持在较低水平。

在金融界,有很多人认为,美国目前为其不断增长的债务支付的低利率票据只是一个短期喘息之机,就像巨额抵押贷款的诱人利率。

德意志银行(Deutsche Bank)私人财富管理固定收益业务主管加里•波拉克(Gary Pollack)表示,美联储正在给金融系统系统加“润滑油”,以确保金融市场正常运转。但在某个时候,情况会发生变化,美国可能突然之间就会被一张巨额账单困住。

持反对观点的人则以日本为例进行了反驳,日本的国债规模是美国的2.5倍(与它们的经济规模相比)。在经历了20多年的低利率之后,现在日本的偿债成本几乎为零。

Jerome Levy Forecasting Center LLC董事长利维(David Levy)表示,政府债务最终是有限度的,但美国距离达到这个限度还很远,美国还有举债的空间,可以通过举债将经济拉出疫情的低谷。

他表示,要达到人们觉得美元一文不值的那种通胀情景,还需要很长时间。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容