关注原油的投资者可能发现,近期油价的波动性比较小。WTI原油自6月反弹至40美元以后,近三个月都在40美元上下窄幅波动。分析师西蒙·沃特金斯(Simon Watkins)指出,原油市场之所以一直未有突破,可能和一种交易策略——“宽跨式套利”有关。

宽跨式套利是一种套期保值策略,基金和大型机构可以同时买进或卖出相同标的物、相同到期日,但不同执行价格的看涨期权和看跌期权(看跌期权赋予投资者权利,未来以某个价格出售WTI原油,而看涨期权赋予权利未来可以锁定一个价格进行购买)。

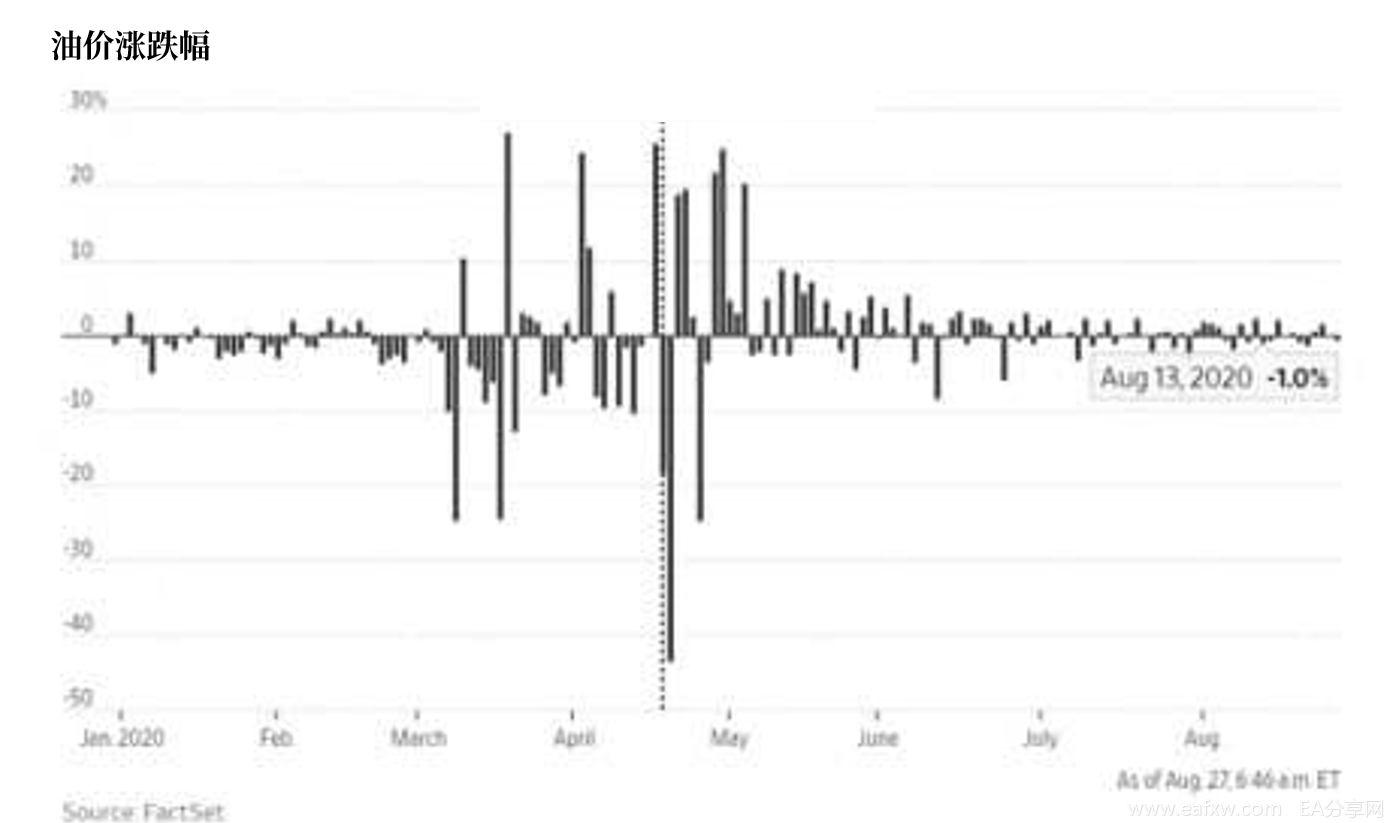

这一套保策略限制了油价波动对投资者所持有头寸的影响。观察下图的油价涨跌幅可以发现,自4月下旬以来,在宽跨式套利这种对冲策略的推动下,油价一直维持在窄幅波动。

沃特金斯表示,从疫情开始就采取宽跨式套利策略的投资者3-4月期间获利颇丰,导致这个策略越来越受欢迎,尤其是4月的负油价过后。而随着越来越多的投资者采用该策略,油价被限制在区间里,很难发生突破。

Massar Capital的首席投资官马万·尤恩斯(Marwan Younes)表示:

套期保值的结果是将油价推回到原范围内。从历史上看,要想打破这种平静,需要等待多头和空头继续积聚能量,直到一方引爆波动性的那天。

那么油市近期的基本面如何,风平浪静之下波动性有可能被点燃吗?

前瑞穗证券分析师保罗·桑基(Paul Sankey)认为是有可能的,他表示:

随着油价下跌导致生产商暂停钻井,而他们重启钻井产油和市场需求之间会有一定的时滞,因此石油市场正接近供应短缺的悬崖。一旦出现某个导火索,后果将无法想象。

桑基指出,委内瑞拉的月度钻井数已接近0。

全球其他地方的产油商也或多或少减少了资本支出,导致设备疏于维护、石油勘探活动停止,这将对全球原油供应能力造成限制。俄罗斯能源部长诺瓦克表示,2020年对俄罗斯石油业的投资可能会较2019年的1.4万亿卢布下降20%。

沃特金斯则特别强调了美国页岩油行业的产量下降速度之快,以及缺乏新钻井的问题。他表示,美国页岩油的奇迹已经结束。

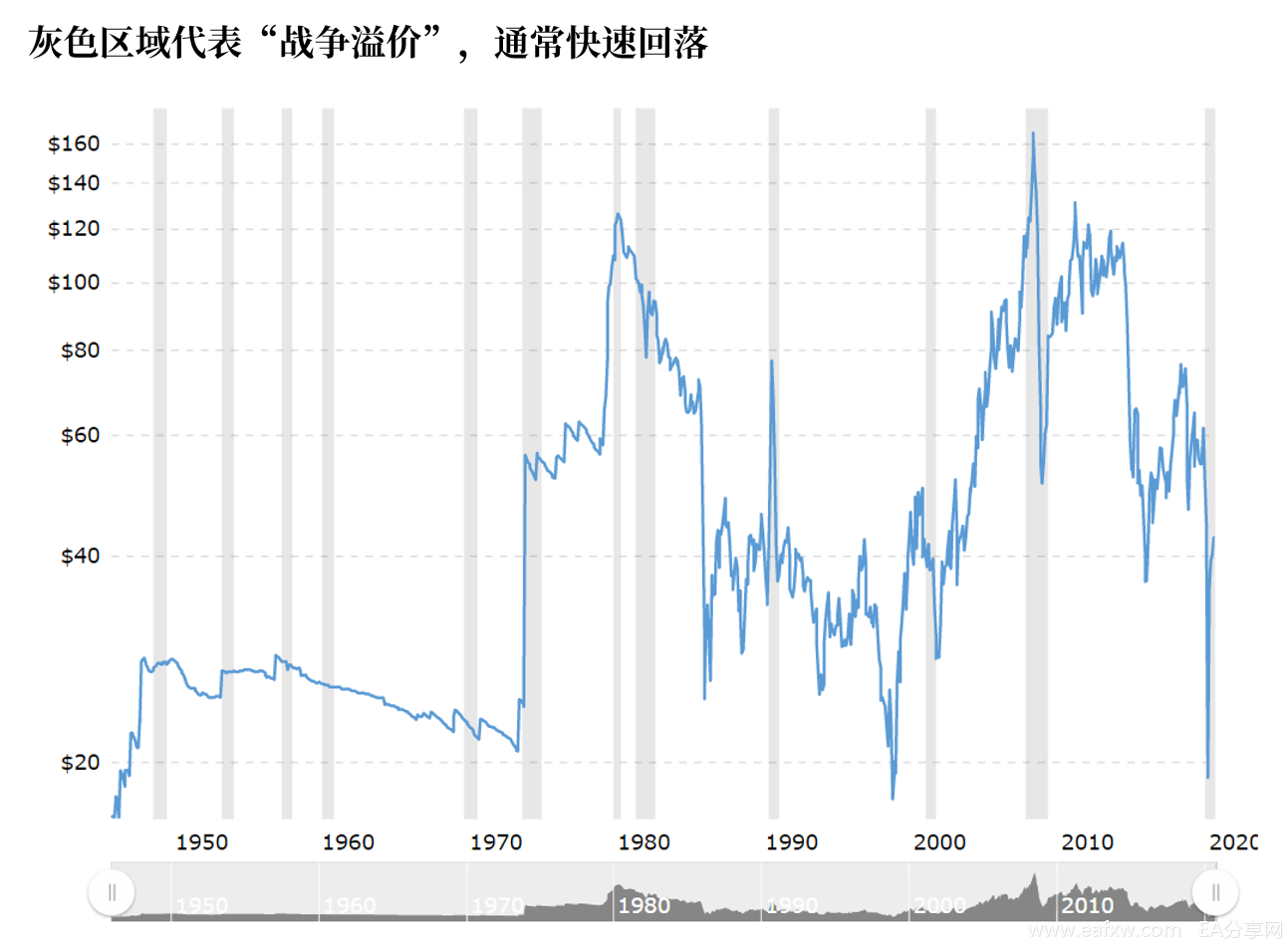

此外,沃特金斯还指出,石油的“战争溢价”持续时间短,且未来影响可能变小也是阻碍油价上涨的一个原因。

油价通常还受到地缘政治的影响,重要产油国伊朗、委内瑞拉、伊拉克、利比亚都或多或少地经历着一些动乱,相关消息一度构成了对油价的支撑。

但沃特金斯提醒,战争溢价有一个特点,那就是持续时间不长,对油市通常都是短期影响。从历史经验看,冲突导致的油价暴涨是短暂的,且之后会迅速回落。

沃特金斯还表示,这么多年来,伊朗等国的动乱并没有进一步扩大化,市场早已对其定价,战争溢价不会更高了。

另外,沃特金斯提醒,对油价来说,生产者限制供应的决定才是更重要的因素。他指出,20世纪70年代初,阿拉伯国家实行石油禁运导致油价在接下来的30年都呈上升趋势,直到1998年它们开始增产才抑制住了涨势。

随着它们开始增加产量,油价暴跌,于是它们再度限制供应,油价应声上涨,呈现V形反弹。这一次涨势持续了20年,直到2014年欧佩克再度增产。

今年疫情爆发以来,欧佩克+的减产协议也是一个很好的例子。在3、4月份油价跌跌不休之际,欧佩克+达成史上最大规模的减产协议,拯救了油市。俄罗斯能源部长诺瓦克近日表示,如果没有欧佩克,油价将在10-20美元/桶而非45美元/桶的水平。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容