桥水基金开始调整其风险平价模型,从债券转向黄金等替代资产。

一位知情人士证实,达里奥掌管的桥水基金最近调整了策略,在收益率触及历史低点之际转向传统债券的替代品,桥水认为债券将不再是多资产投资组合中有效的对冲工具。

桥水:债券避险功能失效,反而更危险

原因在于,除了债券价格的上涨空间有限之外,市场对货币政策沟通的敏感性也增加了固定收益市场发生类似“恐慌”事件的可能性。这可能意味着,债券配置反而将成为一个相当大的风险来源。

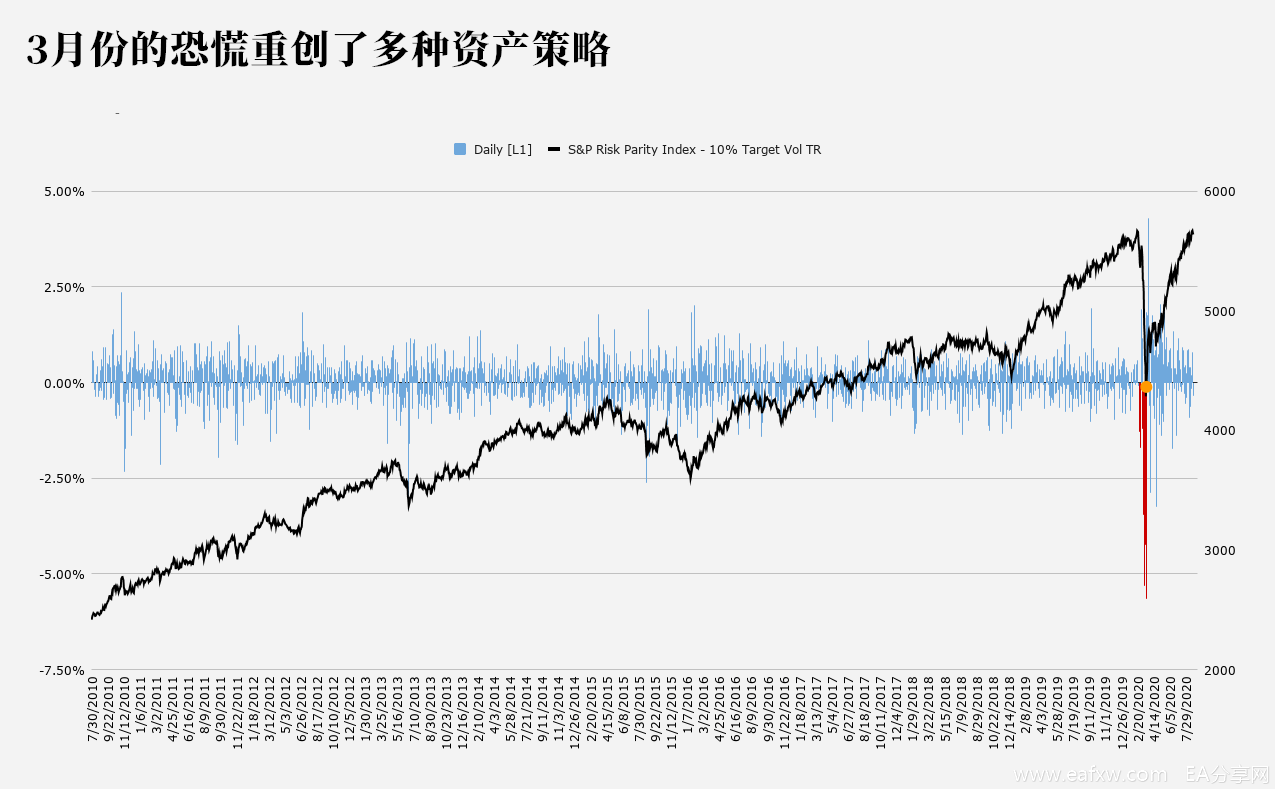

例如在3月份的恐慌中,投资者第一次真正看到了风险平价去杠杆时会发生什么。随着全球争相筹集美元现金,美债和股票一起遭到抛售,对多种资产组合造成严重破坏,连黄金也不例外。最后迫使美联储介入。

桥水联合首席投资官鲍勃•普林斯(Bob Prince)领导的团队在7月报告中写道,在利率接近零且央行保持货币政策稳定的情况下,债券既不能提供可观的回报,也不能降低风险。

而风险平价策略是根据资产的风险程度来配置资金的,这意味着它会购买更多波动性较低的证券,因此它通常会大量持有主权债务。

桥水基金坚信超低收益率将改变风险平价策略的游戏规则,这将引起华尔街许多人的共鸣,他们也一直在为60%股票、40%债券的传统投资组合的命运感到担忧。

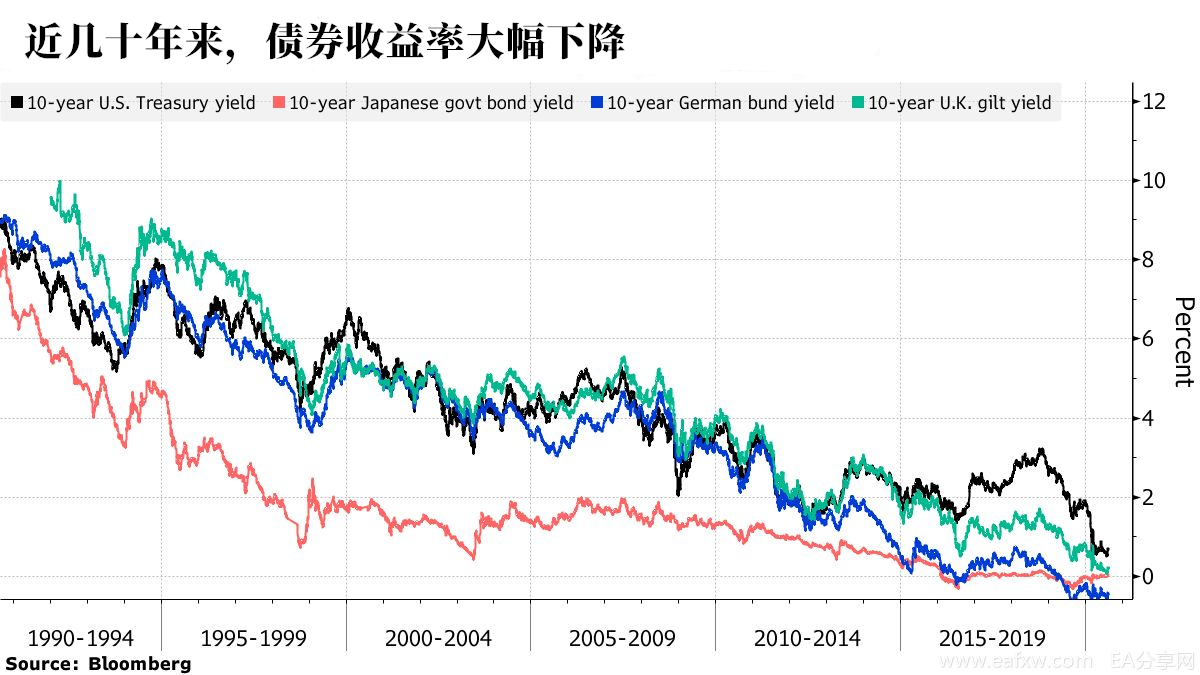

该基金称,约80%的本币政府债券的收益率一直在1%以下,这限制了这类债券在一轮避险浪潮中升值的空间,因为投资者可以直接囤积现金。再加上收益率从历史低点跃升可能带来的损失,这意味着政府债券可能正在失去其避险功能。

因此,桥水基金著名的全天候投资组合开始涉及黄金和通胀挂钩债券,使其投资的国家多样化,并寻找更多现金流稳定的股票。

桥水希望在复制债券可以提供的长期正回报的同时,寻找其他方式对冲股市低迷,尤其是在通胀上升颠覆低收益名义债务的情况下。

不过,在对冲股票风险方面,用黄金替代政府债券存在两个明显的问题。

首先,黄金是不计息的资产。摩根大通在7月份的一份报告中写道,用黄金取代政府债券意味着用一种非收益率资产取代一种收益率较高的资产(尽管目前收益率较低);

其次,黄金也并非绝对安全。3月份时,投资者为了满足其他资产的追加保证金的要求而抛售黄金,导致黄金遭到重挫。在绝对紧要关头,美元反而成为了真正的避风港。

此外,以前可以忽略不计的与政府债券相关的风险正在上升。德意志银行的亚历山大•科契奇(Aleksandar Kocic)本月早些时候写道,即使通胀没有必然上升,债券也存在抛售的潜在风险。在可预见的未来,由于收益率接近于零,它们将逐渐成为负债,投资者可能会寻找替代资产。桥水可能就是这些投资者中的一员。

桥水基金在此前的报告中警告,全球债券价格涨势可能正在逆转。在大流行期间,日本国债收益率甚至没有重返2019年低点,德国国债收益率已收复3月的大部分失地,美国国债收益率似乎已触底。

反对者:在美联储支持下,债券依然是最佳对冲工具

当然,并不是该行业的每个人都认同桥水的观点,其中也不乏反对和批判的声音。

PanAgora Asset Management负责多资产投资的首席信息官Edward Qian在2005年发表的一篇开创性论文中,也参与了风险平价理论的创立,也算半个创始人的他目前依然支持该策略。

Edward Qian表示,投资者不能因为债券收益率处于很低水平,就说收益率会上升,然后就建议不要投资政府债券了,这与风险平价的做法矛盾。

对于如何定义和执行风险平价策略,业内存在很多分歧,但一般的观点是根据每种资产的波动性在投资组合中赋予权重,然后运用杠杆来提高回报。其目的是实现与风险较高的策略类似的结果,但过程更平稳、更安全。

PanAgora告诉客户,为了分散投资,应该坚持购买政府债券,而不是试图猜测并担心其未来的回报。预测通胀和预测债券收益率一样困难,而风险平价策略的建立就是为了解决预测资产价格非常困难的问题,所以他建议投资者最好选择多元化的投资组合。

这种策略在后危机时代得到了蓬勃发展,债券和股票的全线上涨让该策略在过去10年给投资者提供了约130%的回报。与此同时,它也变成了批评人士的替罪羊,他们认为它瞄准市场波动的做法加剧了市场抛售行为。

目前为止,桥水基金对全天候基金的调整规模尚不得而知,而这家基金巨头已明确表示,它认为这些调整符合其风险平价框架。

Lyxor资产管理公司(Lyxor Asset Management)的菲利普•费雷拉(Philippe Ferreira)对桥水基金的担忧表示同情。他表示,中期内,如果货币政策制定者发出信号,表示将重新收紧货币政策,收益率飙升和股市下跌确实将给这一策略带来巨大麻烦。但问题是,市场现在也不太可能失去央行的支持。

他认为,目前离货币政策正常化还很远,在股票和固定收益资产的估值都很高的情况下,从风险控制的较低来看,风险平价策略甚至更具吸引力。他们在债券上的配置比例相当大,因为这些债券背后有央行的支持。

梅隆投资公司(Mellon Investments)的罗伯托•克罗齐(Roberto Croce)驳斥了有关政府债券的悲观论调。

历史经验表明,即使收益率极低,债券仍能给投资者提供保护。日本就是个例子。近30年来,日本主权债务没有理会无数有关其将见顶的呼声,而且基本上仍被继续用于对冲股市波动。近年来,欧元区也出现了类似的情况。众所周知,这两个经济体都从未出现过严重通胀。

Edward Qian表示,人们已经多次宣布风险平价策略的死亡,但这一策略仍可以像之前一样使用,前提是必须不害怕使用杠杆。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容