自疫情危机爆发以来,由于美联储大幅放水,美元在过去几个月里已显示出极度疲软的迹象。

在过去几个月里,美元指数明显走弱,较3月份峰值下跌近9%,较年初下跌2.8%。越来越多的投资者猜测,疫情的冲击将会终结美元8年的涨势,一些激进的投资者甚至预计美元会在未来3-5年里贬值40%。

他们的看跌理由很简单:

1.随着最近美国,尤其是在“阳光地带”(Sun Belt)各州的感染病例数再度飙升,美国可能实行新一轮的封锁,这可能会加大美国与其他发达经济体之间的实际增长差异,从而使美元承压。

2.自危机爆发以来,美联储的资产负债表规模几乎翻了一番,达到7万亿美元。相比之下,欧洲央行和日本央行等其他发达市场央行则没有那么激进,资产负债表规模只分别扩大了25%和11%。

然而,全球宏观研究机构Rothko Research却认为,美元未必继续下跌。该机构的观点也很简单粗暴:其他央行不会放任本币升值不管,之后必然会祭出措施打压本币,在这种情况下,美元或得以“被动”升值。

首先,以另一个标准衡量美元指数,美元在中短期内没有任何极端疲软的迹象——如下图所示,美元名义有效汇率指数(NEER)仍然高于3月初的水平,并且今年迄今为止仍上涨了3%。

注:名义有效汇率指数(NEER)是指以一国对外贸易伙伴国与该国的贸易额在该国对外贸易总额中的比重为权数,将各贸易伙伴国的名义汇率进行加权平均而得到的汇率指数,其波动幅度,取决于该国进出口数量对进出口价格的弹性,以及进出口价值增速变化对经济增长的间接影响。

至于美元空头们的第二个观点,也很容易反驳。

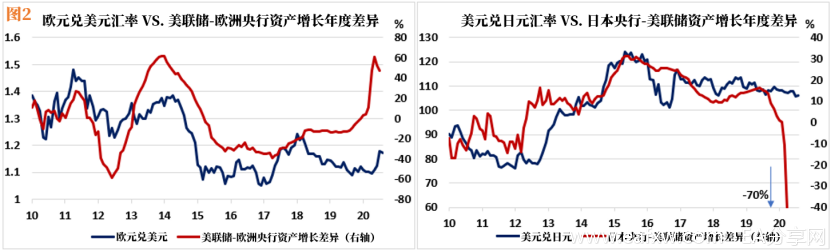

图2显示,在上一个周期中,欧元兑美元和美元兑日元的汇率走势确实与各自央行的资产增长差异有明显的趋同性,而且它们的走势也都预示着欧元和日元的走强。

但Rothko Research认为,鉴于美联储同时也被视为“世界央行”,且其资产负债表的强劲增长也有助于增加其他国家(尤其是发达国家)的流动性,资产负债表规模和本币汇率的关系可能是虚假的。

为论证自己对美元的反弹观点,Rothko Research指出,如果美元的疲软趋势在中短期内持续下去,其他发达经济体将需要迅速采取行动,以防止本国货币大幅升值。

欧洲央行绝对不会允许欧元在中期内升至1.25以上,因为这会极大地影响欧元区的复苏进程,并对通胀预期施加巨大压力。

尽管衡量欧元区通胀预期的指标——五年/五年远期通胀掉期利率(5Y5Y inflation swap)最近已经飙升(从3月低点上涨0.4%至1.15%),但市场仍很有可能受到新一轮的股票或石油抛售冲击,通胀前景依然充满不确定性。因此,太过强劲的欧元绝对不是欧洲央行目前想要的。

对于日本央行来说,情况更为严峻,因为美元兑日元汇率已经非常接近100水平的重要关口。

尽管日本央行尚未对美元兑日元汇率施加下限,但考虑到它在上一周期为了促进经济增长和通胀而对日元贬值所做出的种种努力,日本央行应不会让它跌破100。

自从美元兑日元汇率在2015年6月触及125.85的峰值以来,该货币对就一直在下跌,目前它正交投于上一周期75.5-125.8区间的38.2%斐波那契回调位。100水平的支撑位是50%的斐波那契回调位。失守这一关口可能触发更多卖盘。

总而言之,尽管美元在中短期内看起来十分疲软,Rothko Research认为美元不会在未来几个月内大幅下挫,因为其他央行政策制定者将积极干预市场,以防止本币升值过多。届时,美元可能得以升值。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容