据美国经济分析局(BEA)估计,美国第二季度名义GDP年化季率下降了34.3%,是有史以来最大的季度降幅。就算是2008年第四季度,其名义GDP降幅也只有7.2%,现在的降幅接近此前的5倍。

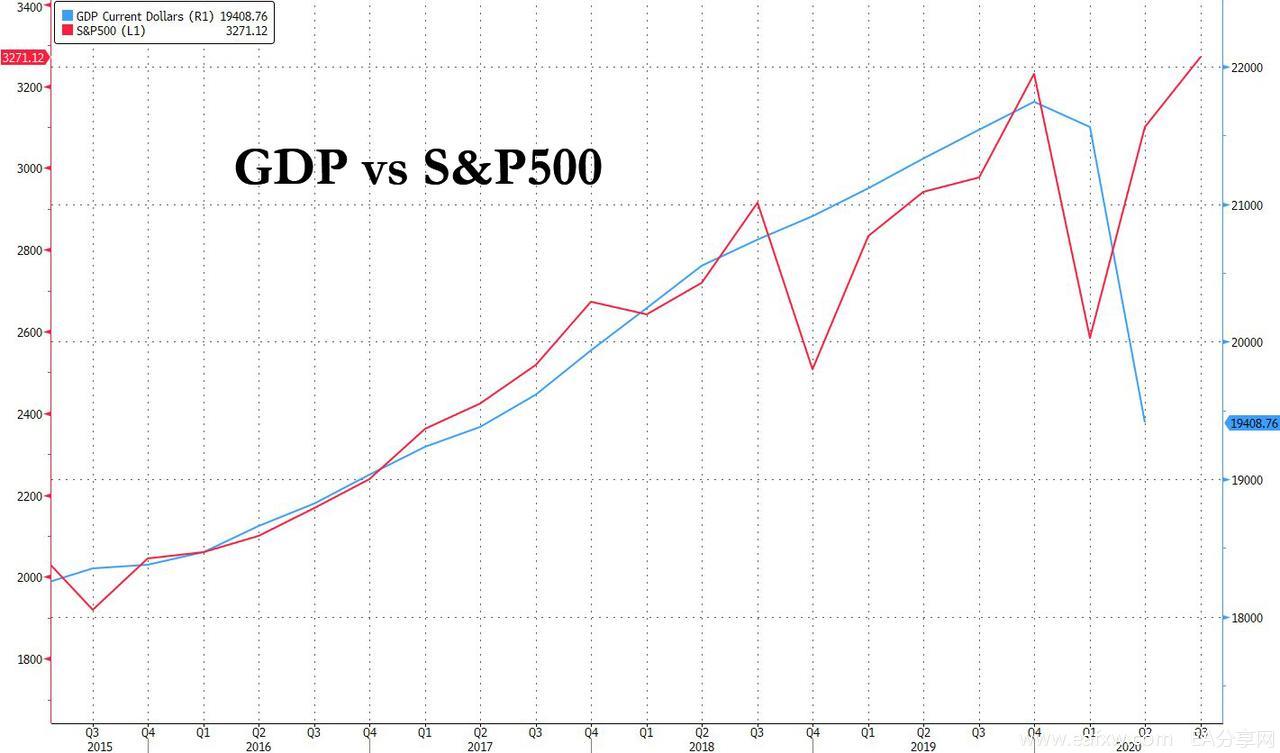

伯恩斯坦联盟前首席经济学家约瑟夫·卡森观察到,第二季度名义GDP折合成年值约为19.4万亿美元,较第一季度的21.5万亿美元下降逾2万亿美元;第二季度名义GDP季率为4.85万亿美元,这个数字与第二季度财政和货币刺激的注入总量大致相当。卡森指出:

“将联邦政府刺激法案的支出和美联储资产负债表的扩张加起来,在截至6月份的三个月中,财政和货币刺激总计增加了大约5万亿美元,接近4.85万亿的名义GDP。在此之前,美国财政和货币刺激的规模从未在一个季度内达到接近美国名义GDP的水平。”

此外,第二季度名义消费者支出折合成年率下降了35.8%。据美国经济分析局估计,第二季度人们支付的租金增加了20亿美元,达到创纪录的6410亿美元。经济分析局是以权责发生制为基础估计租金消费支出的,换句话说,它假设人们按时全额支付了租金。但实际情况可能更糟糕,据报告显示,超过三分之一的租客在第二季度没有支付部分或全部租金。

在名义GDP创史上最大跌幅之际,金融财富(资产)却出现了创纪录的增长。根据初步数据显示,第二季度美国企业市值增加了7万亿美元,而名义GDP则下降了约5000亿美元。

或许有人认为,如今股市的宏观估值已经没有那么重要了。但包括卡森在内的许多分析师持反对态度。根据卡森的计算,截至第二季度末,股市市值与名义GDP之比为2倍,超过了2000年第一季度科技股泡沫结束时1.87倍的历史最高水平。

换句话说,2020年的股市是迄今为止估值最高的。目前创纪录的市场估值显示出了极其糟糕的风险回报率,甚至比2000年科技泡沫之后的情况还要糟糕。

在此之际,投资者需要认识到,联邦政府的刺激计划带来的消费冲动就像新信贷的流动。也就是说,一旦政府削减或中断对个人消费的刺激性支出,将引发消费的急剧下降,尤其是在失业率如此高的情况下。此外,人们还面临着未偿还的信贷、房租和抵押账单等。

这场新冠疫情危机在公共卫生、金融和经济方面皆具独特性。美国政府以全面性的一揽子政策刺激金融和经济的发展。但不幸的是,新冠疫情危机仍在继续且不断恶化。因此,金融业的反弹和就业的部分复苏是十分脆弱的,特别是在疫苗推出之前。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容