股票投资顾问约翰·厄尔(John Early)用正弦曲线拟合标普500指数的走势,采用PEses估值的方法进行建模,发现了美股9个具有代表性的周期。他认为,美股至少到7月底之前都会上涨,且很有可能创下历史新高。但7月以后的走势不太明朗,而未来三年的情况可能很糟糕。

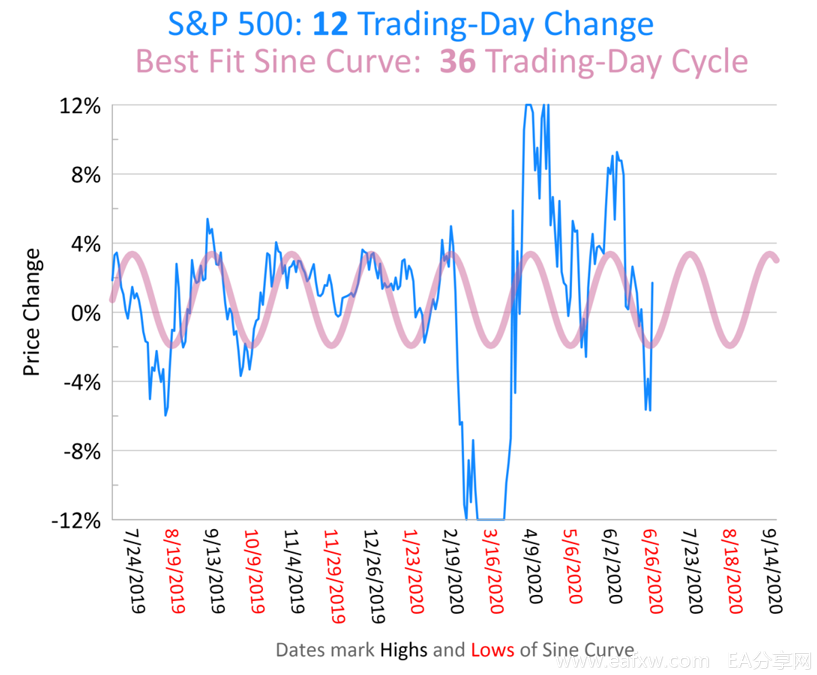

首先是周期最短的模型。最佳拟合12个交易日价格波动的正弦曲线(蓝线),以32个交易日为周期(红线)。在截至6月26 日的12个交易日中,标普500指数下跌了5.7%,6月26日达到了正弦曲线的最低点。此后的一个交易日6月29日,是新一轮周期的起点,根据该模型,7月23日标普500指数可能达到最高点。

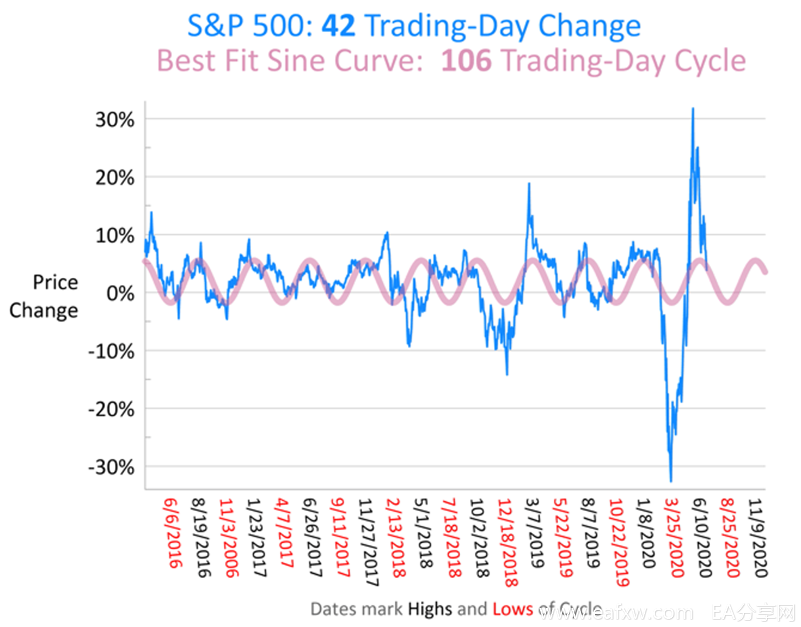

稍长一点的周期追踪42个交易日标普500指数的波动,最佳拟合正弦曲线以106个交易日为周期,该周期显示一直到8月25日,美股将维持跌势。

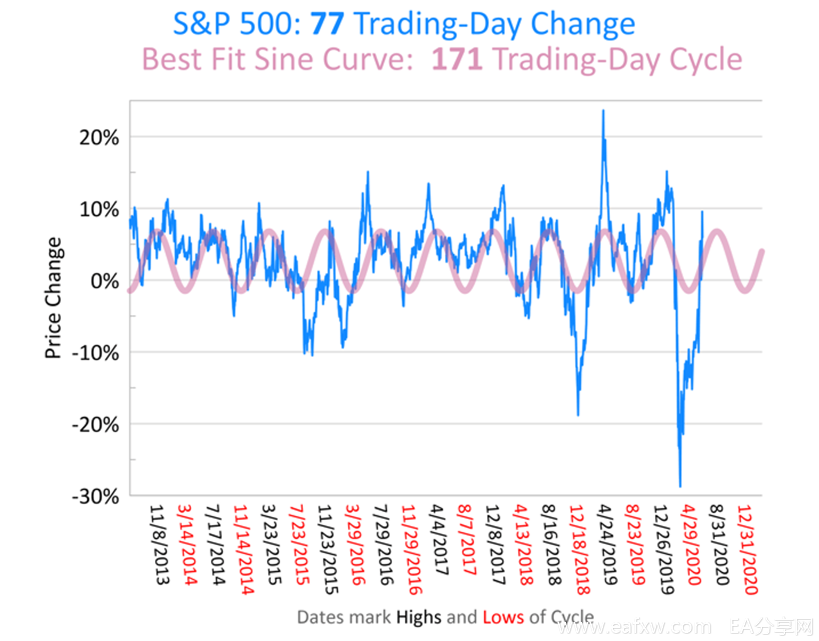

最佳拟合77个交易日价格波动的正弦曲线,以171个交易日为周期,预示着标普500指数可能在8月31日左右达到高峰。

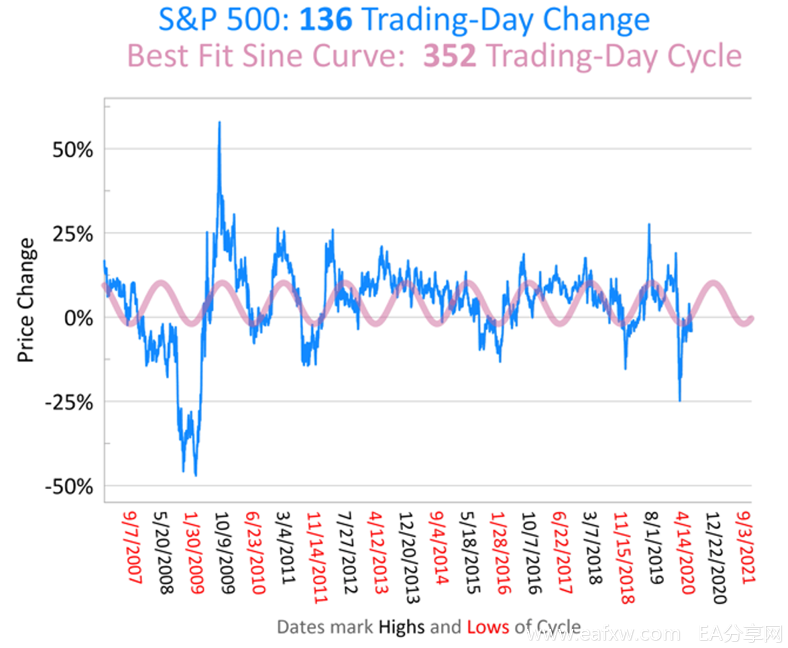

最佳拟合136个交易日波动的正弦曲线,以352个交易日为周期,显示在12月22日之前,标普500指数可能会继续走高。

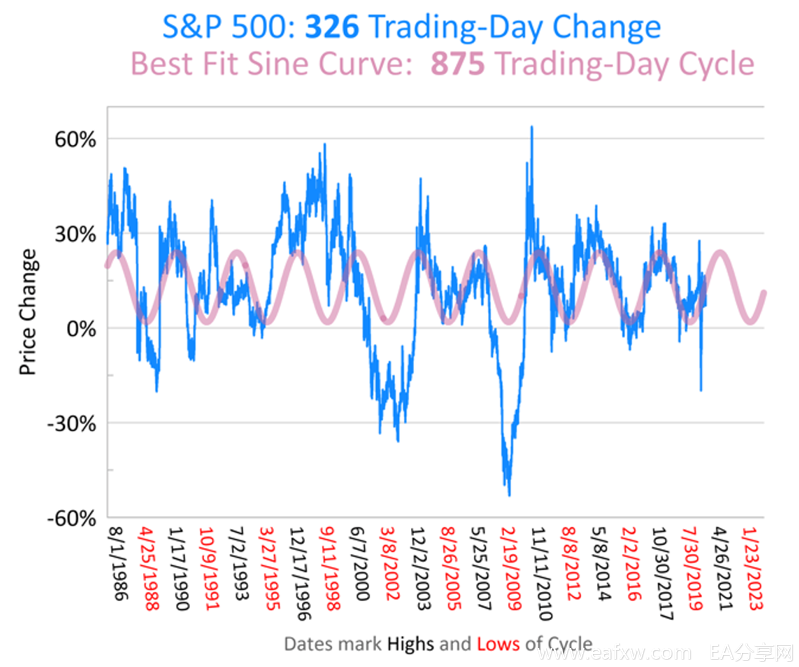

最佳拟合326个交易日波动的正弦曲线,以875个交易日为周期,预示标普500指数到明年4月下旬可能达到峰值。

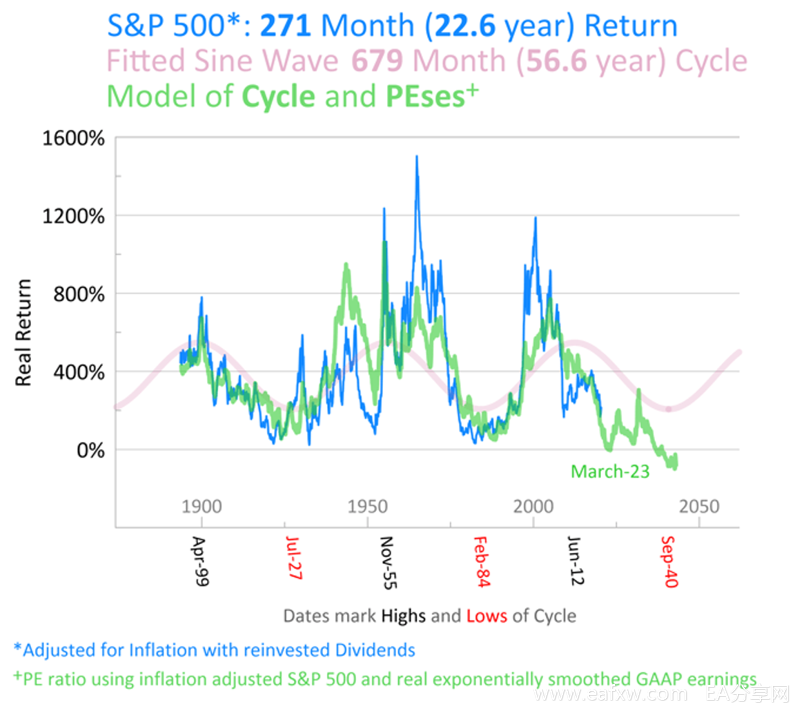

此外,对比基于正弦曲线的模型和PEses估值方法的建模,厄尔还发现了另外4个长一点的、具有显著规律的周期,这4个周期均使用月度数据,再投资的股息收益经通胀调整。PEses估值使用经通胀调整的标普500指数作为分母,经实际指数平滑过的GAAP计量收益作为分子。

此外,对比基于正弦曲线的模型和PEses估值方法的建模,厄尔还发现了另外4个长一点的、具有显著规律的周期,这4个周期均使用月度数据,再投资的股息收益经通胀调整。PEses估值使用经通胀调整的标普500指数作为分母,经实际指数平滑过的GAAP计量收益作为分子。

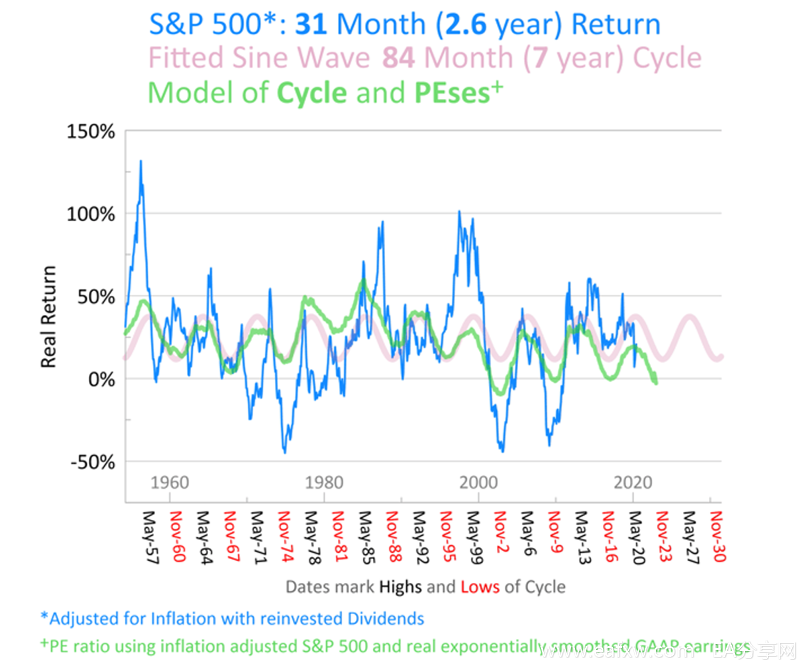

厄尔发现,最佳拟合31个月波动的正弦曲线,以84个月为周期,此模型预计标普500指数将在2023年11月触底。截至2020年6月(蓝线的最后一个点)的31个月回报率约20.8%。略高于PEses模型(绿色)估计的18.6%。排除通货膨胀和股息干扰后,PEses模型预计,截至2023年1月(绿线的最后一个点)的未来31个月,标普500指数的收益率将为-2.9%。

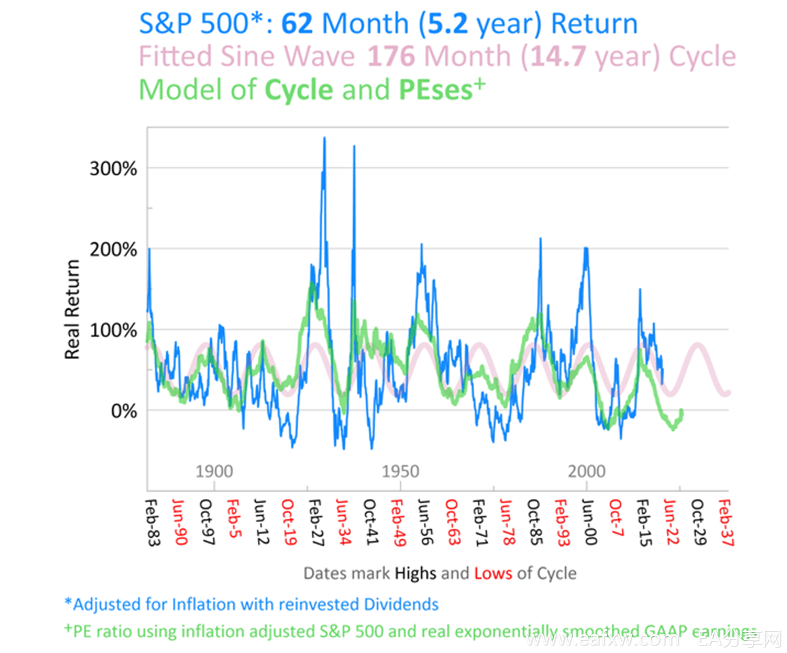

最佳拟合62个月波动的正弦曲线,以176个月为周期,得出的预测结果是截止2023年3月的这段时间内,标普500指数将下跌24.1%。

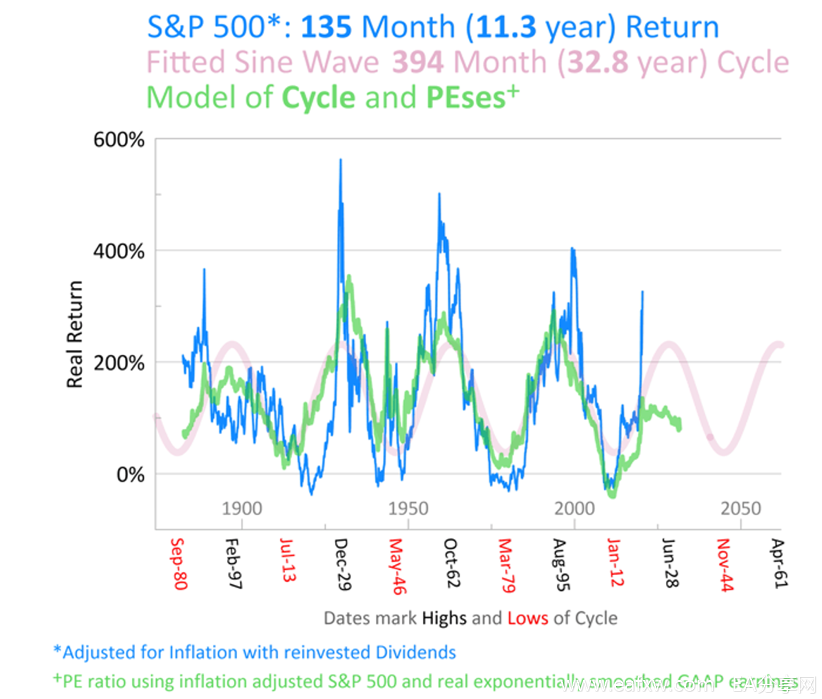

最佳拟合135个月波动的正弦曲线,以394个月为周期,目前正处于上升阶段,但现实中截至2020年6月的135个月标普500指数回报率为326.2%(蓝线的最后一个点),远高于正弦曲线模型的预测。PEses模型显示(绿色),标普500指数将在2022年5月下探最低点的98.4%,这意味着从现在到2022年5月之间,标普500指数将下跌18.6%。

最佳拟合271个月波动(以679个月为周期)的正弦曲线显示,截至2020年6月的271个月标普500指数回报率为215.2%,截止2023年3月的271个月标普500指数回报率将为-4.54%%,这意味着,从现在到2023年3月,标普500指数将下跌54%。

厄尔将这4个周期结合起来,得出的去趋势和含趋势结果表明,标普500指数将在2020年7月达到多年高位,将在2022年7月触底。

厄尔预计趋势模型会低估潜在的下行风险。他认为最近30年标普500指数的收益率高于平均水平,上涨速度高于100年前的水平,因此该模型对未来的股市走势估计偏高。厄尔认为,涨速偏快的趋势只是暂时的,未来几年标普500指数的走势会较弱。

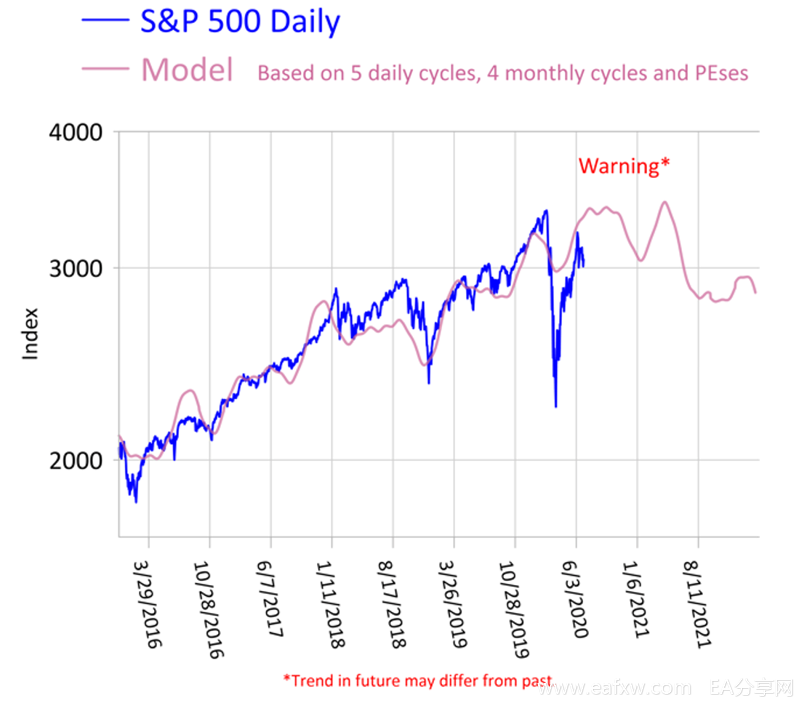

厄尔还将这9个周期结合起来,将趋势月度模型和去趋势的每日模型结合起来,以预测标普500指数的走势。

厄尔认为该结果代表的是最好的情况,未来股市的走势可能比该模型得出的结果要差得多,因为该模型建模所用的历史收益率高于平均水平。不过,虽然厄尔对未来比较悲观,但他预计未来几周股市的收益率将是正的,有可能突破今年2月份的高位,创下历史新高。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容