本文来自新浪财经

从美国历史上历次金融危机之后失业率的变化情况,我们对本次由于新冠疫情引起的金融危机后在股市大幅度反弹的背景下做了定性的分析,并提出了相应的观点。

美国股市在新冠疫情持续起伏的情况下走出了V型的强势反弹,甚至纳斯达克目前的估值水平已经超越历史新高,市场上开始逐渐的转换成乐观的态度,这与3个月前市场情绪截然相反。

为什么这是一个问题呢?不可否认,就像股市在下跌时找不到股票的动能以阻止下跌一样,股票在上涨的路上没有遇到理性的卖出压力这一事实表明我们在一个仍然处于错位的市场中运作。

近来市场上充斥着的类似于Robinhood的散户击败了多年经验的基金经理也是这种非理性市场的表现。而且,当市场表现不正常时,并且可能朝任一方向移动时,都表明我们必须为未来的股票进一步不可预测性做好准备。

尽管如此,机构投资者最关注或者担忧的依然是美国劳动力市场将如何走出COVID危机。美国经济的70%与消费支出挂钩,持续的大规模失业也造成了巨大的社会压力。与上一次金融危机不同的是,美国政府以及美联储这一次危机中施行了史无前例的财政政策与金融政策。

从目前实施效果来看,财政和货币政策确实已经对美国经济形成了强有力的支撑,保持住了大多数的中小企业。最近几个月,联储资产负债表上猛增了4万亿美元,大多数都是用来买国债的,两周前开始买公司债和地方信用债,为美国金融机构以及各类上市公司注入了巨大的流动性。

美联储买进国债,出售国债的企业或私人买进收益更好的公司债,大公司可以立刻通过发行由联储等兜底的债券(例如波音公司),筹得现金回购股票,再次抬升公司股票价格!这一次的财政纾困计划将在7月底逐渐退出,市场需要看到企业信心的恢复,其中最关键的问题是企业是否会填补COVID危机留下的巨大劳动力市场空缺。

1、有失业保险保障的失业率分析

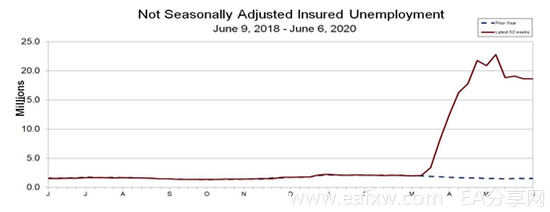

如图一所示,美国最新的(未经调整的)保有失业保险失业率为12.8%,高于一年前的1.1%。也就是对应为1870万人,这一数字还不包括接受大规模失业援助的930万失业人员。毫无疑问,这个数据是美国近50年来最糟糕的一个数据。

图1 美国一年期保有保险的失业率数据

如果回溯一下1967年至2020年初持续索赔的历史记录(如图2所示),从某种角度去研究这一系列数据在之前的经济衰退后都是如何表现底

图2 保有保险的失业率在过去70年的走势

从图所示,我们可以概括两个现象,即经济衰退后领取失业保险金的工人人数遵循以下两种模式之一:

第一种是典型的“V”型复苏,即工人很快返回工作岗位。这发生在1982年和1975年大萧条之后。

第二种则是表现在,领取失业保险的工人人数在一年或更长时间内保持在较高水平。例如1972年(全年增加200万)、1991-1992年(18个月增加300万)和2001-2003年末(18个月增加300万)。

2、失业复苏模式的探讨

如果进一步从这两个模式在不同时间的不同表现来分析背后的深层次原因,并结合当前的失业情况,这次疫情引起的失业率体现在是由不可抗力导致的。那么经济重启就存在很大的争议。比如在对待7月份之后延长补充失业救济金的问题上,就存在一定的争议。其中反对这一提议的最主要的理由是担心这可能会阻止工人重返岗位。

大萧条的经历是一个有用的类比:由于2008-2009年经济衰退的严重性,失业救济金从大多数州通常的26周延长到全国的99周。尽管延长了失业保险期限,但领取失业保险的人数从2009年6月的高峰650万下降到2012年6月的330万,下降了300多万。这是与当前情况最接近的情况,但由于这次目前每周又额外补充了600美元的扩大失业救济金,这点与以前的时期没有确切的比较。

值得注意的是,关于失业保险的学术研究均主要指出该计划的两个主要经济效益:

第一个是显而易见的:失业工人需要钱,并立即花掉其中大部分,以支持总需求。

第二个好处是失业保险规定工人继续寻找就业机会,从而使他们与劳动力保持匹配。这是目前一个特别重要的情况,即5月份劳动力参与率比3月份低1.9个百分点。在大萧条之后进行的研究表明,延长失业救济的期限会使失业率上升0.4个百分点,使失业时间增加7%。但这并不是因为失业者拒绝工作。那是因为他们仍然被算作劳动力。如果你不找工作,根据劳工统计局的统计,你就不会失业。

3、美国就业/失业2020年的走势预测

结合历史情况以及当前对疫情的控制,2020年下半年美国劳动力市场的状况从总体看存在着三点体现:

1.我们可以大胆的判断,在今年剩余时间里,需要失业保险的失业人数量将急剧减少,出现“V型”复苏。事实上,从5月的劳动力新增人数报告,我们即可一窥端倪。截至5月9日当周,实际连续申请失业保险的人数的峰值为2280万人。截至6月6日的一周,这一数字为1870万。仅仅一个月就有410万人重返工作岗位。

2.不过,最近对薪资保障计划的修改可能会减缓复苏的步伐。经修改的救助计划后,小企业不必迅速地重新招回员工,可以允许他们要等到2020年底才能把员工招回。总的来说,这是一件好事,但这可能意味着更多的失业救济申请将持续更长的时间。

3.从历史上看,增加福利会对减缓就业增长速度的影响有限,因此对接下来就业市场的改善持谨慎的乐观态度。

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表金十观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容