彭博汇编的数据显示,目前北海上的浮动原油库存急剧下降,5月底来自英国、法国和荷兰等地的船只汇集于此,浮动原油库存达到1200万桶。现在下降了35%。

该地区浮动原油库存的下降很重要,因为它会影响到布油价格。

为了抬高油价,沙特和俄罗斯合作,带领欧佩克+认真执行减产协议、限制产量,甚至削减了向欧洲的原油供应。此举的效果正在显现,油价被抬高,期货的溢价结构也开始消退(在溢价结构下囤油变得十分有利可图)。法巴银行的石油策略师哈里·特奇林吉瑞安(Harry Tchillinguirian)就指出:

“浮动囤油的动力已经大大消退。囤油商可能在找机会卖出,因为需求在复苏。”

产油商可以为原油库存的减少感到欣喜,因为这证明它们的减产是有效的;但它们还必须认识到,要消除全球原油市场的过剩,还有很长的一段路要走。

Vortexa Ltd.的数据显示,上周的全球浮动原油库存达到了1.8亿桶,这是自2016年以来的最高水平。

根据Genscape Inc.的数据,欧洲主要存储中心阿姆斯特丹、鹿特丹和安特卫普的陆上库存上周跃升至两年来的最高水平。

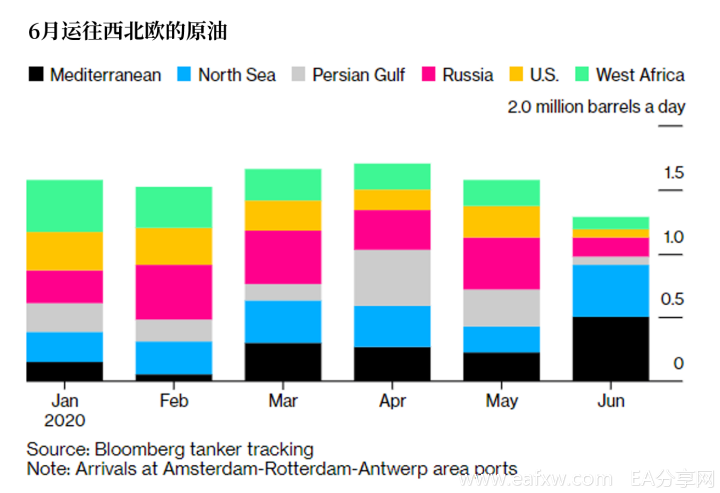

彭博跟踪的出货量显示,本月迄今为止,该地区向西北欧的交货量减少至128万桶/日,与3月至5月的平均水平相比,减少了约36万桶/日。

6月迄今北海和地中海产油国的供应量增加了,但俄罗斯的供应量却急剧下降。本月暂时只有一条油轮从波斯湾出发到达欧洲西北部。

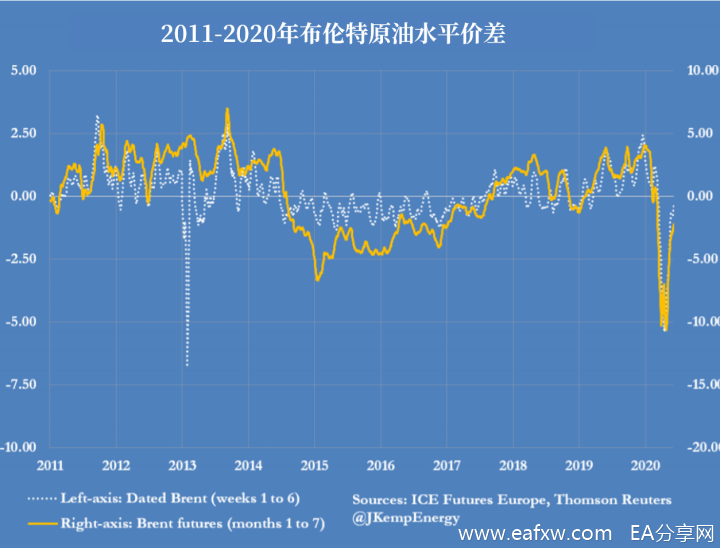

随着北海浮动库存开始被消化,该地区的实物原油价格猛涨。布伦特基准原油由北海地区出产的5种原油价格决定,包括Brent、Ninian、Forties、Oseberg和Ekofisk。该地区实物油价的上涨会推动布伦特基准原油价格上涨。

本周布伦特原油的水平价差逐渐缩窄。6个月布油期货的水平价差已从三、四月份的高位12-14美元/桶缩小至不足2美元/桶。

在现货市场上,布伦特原油的5周价差已从期货升水逾6美元/桶,翻转为现货小幅升水15美分/桶,为3月4日以来的首次,这种情况通常出现在供应紧张的市场。

亚洲炼油商的需求也在增加,有可能进一步消耗北海的石油库存。有三艘浮动储油轮正在英国和丹麦的转运点,将被装上更大的船运往亚洲,还有4艘浮动储油轮已经被转移到了超级油轮上。Onyx Commodities的首席执行官Greg Newman表示,

“浮动存储正在被释放和消化。油价处于稳定的上行通道,原油开始运往亚洲。”

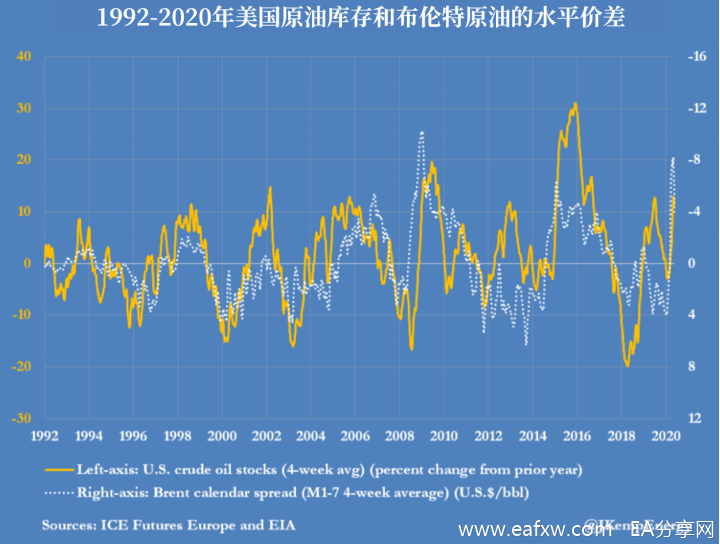

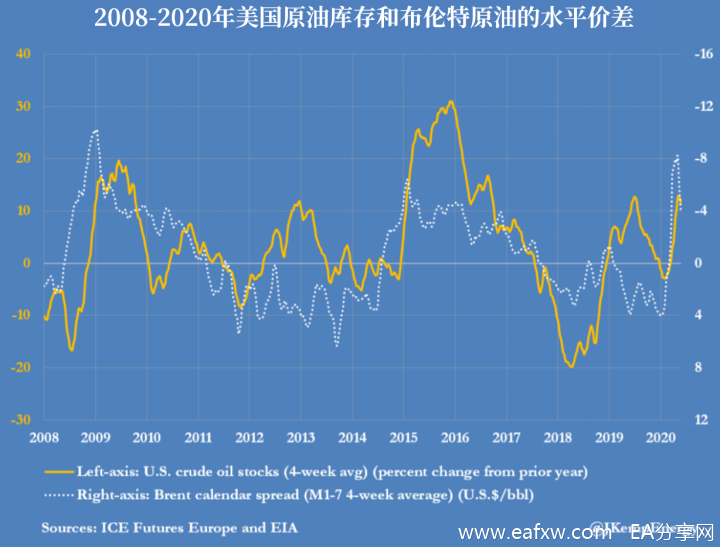

从历史上看,布伦特原油的价差经常能很好地反映全球原油生产和消费的平衡,也能在一定程度上反映美国的原油库存状况。自20世纪90年代初以来,期货升水一直对应着市场供过于求、库存逐年上升的时期;现货升水则相反。

美国能源信息署(EIA)在周二公布的《短期能源展望报告》中预计,今年上半年,美国原油库存将增加逾80万桶/日;下半年,美国原油库存将减少23万桶/日。

该机构预测,最早在7月份,美国原油市场的供应过剩将下降至20万桶/日,而4月份美国的供应过剩为180万桶/日。

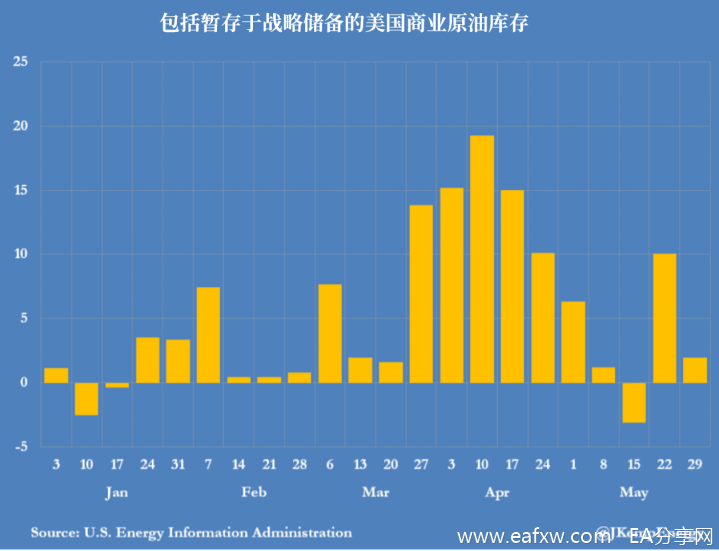

此外,包括战略储备的美国商业原油库存在6月底会下降580万桶/日,到2020年底会下降540万桶/日,到2021年底会下降510万桶/日。

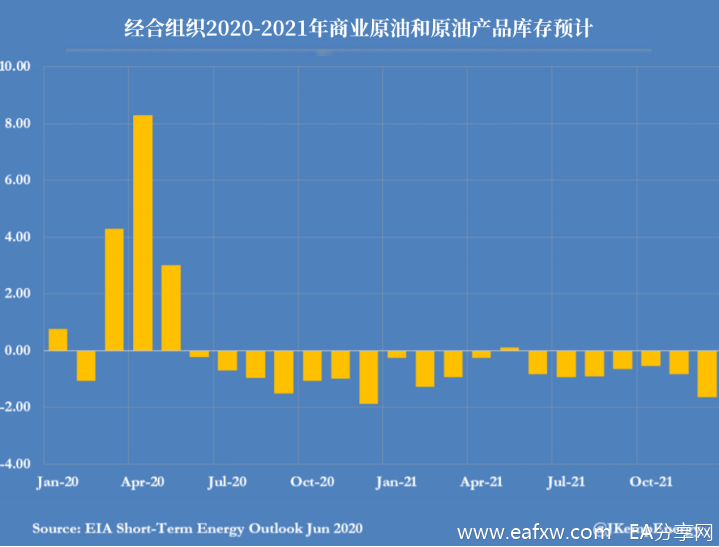

EIA还预计经合组织2020年下半年原油和原油产品库存将会下降120万桶/日,2021年下降80万桶/日,而今年3月份到5月份之间每天都增加了520万桶。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容