本文来自智堡

尽管美国经济遭受到新冠疫情史无前例的冲击,但高达两位数的失业率以及大量企业破产,依旧不能阻挡美股的强势反弹。

那么问题来了,在国内大规模骚乱的背景下,美股又将何去何从?

摩根大通旗帜鲜明地指出,金融体系中充斥着大量的现金,这意味着仍有充足的弹药推高风险资产。在中长期,数十亿美元的资金可能从债券和现金产品流入股市,以实现投资组合再平衡。

从这个角度看,美股的上涨可能才刚刚开始。

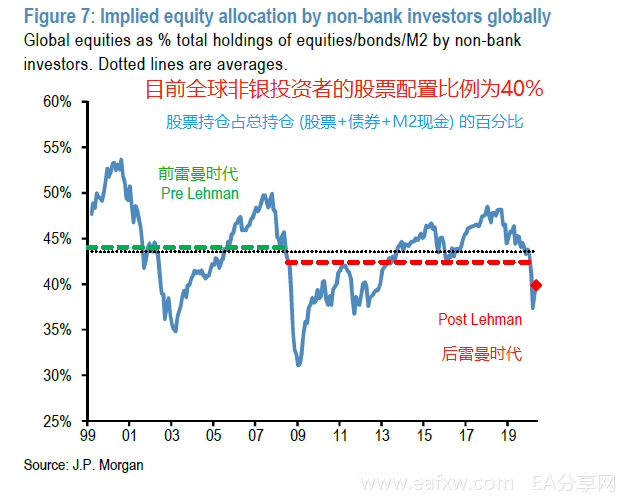

为了证明全球非银投资者当前的股票配置较低,摩根大通分析师将全球M2与全球非银投资者持有的股票和债券持仓规模进行了比较。

全球M2反映了非银投资者的现金余额,而非银包括家庭、企业、养老基金、保险公司、捐赠基金和主权财富基金。据摩根大通计算,目前全球非银投资者的股票配置比例为40%,尽管自3月23日以来全球股市已大幅上涨,但仍处于后雷曼时代的低点。

更重要的是,当前40%的股票配置不仅低于历史平均水平,也远低于2018年初49%的高点。摩根大通认为,在高流动性和低利率的结构性利好背景下,未来可能重回这一水平。(图1) 作为镜像,当前债券配置比例仍然非常高,而现金的配置比例更高。

图2显示,目前全球非银投资者的债券配置比例为23%,仅略低于去年3月的历史高点。

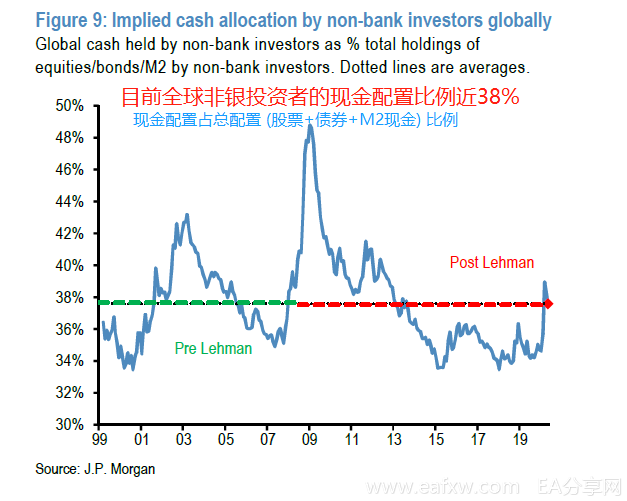

而图3显示,现金配置比例从去年3月略高于平均的水平下降到目前的平均水平,但仍接近38%。在可预见的未来,考虑到整个G10集团的现金收益率都将接近于零,预计现金配置在中长期内将进一步下降。

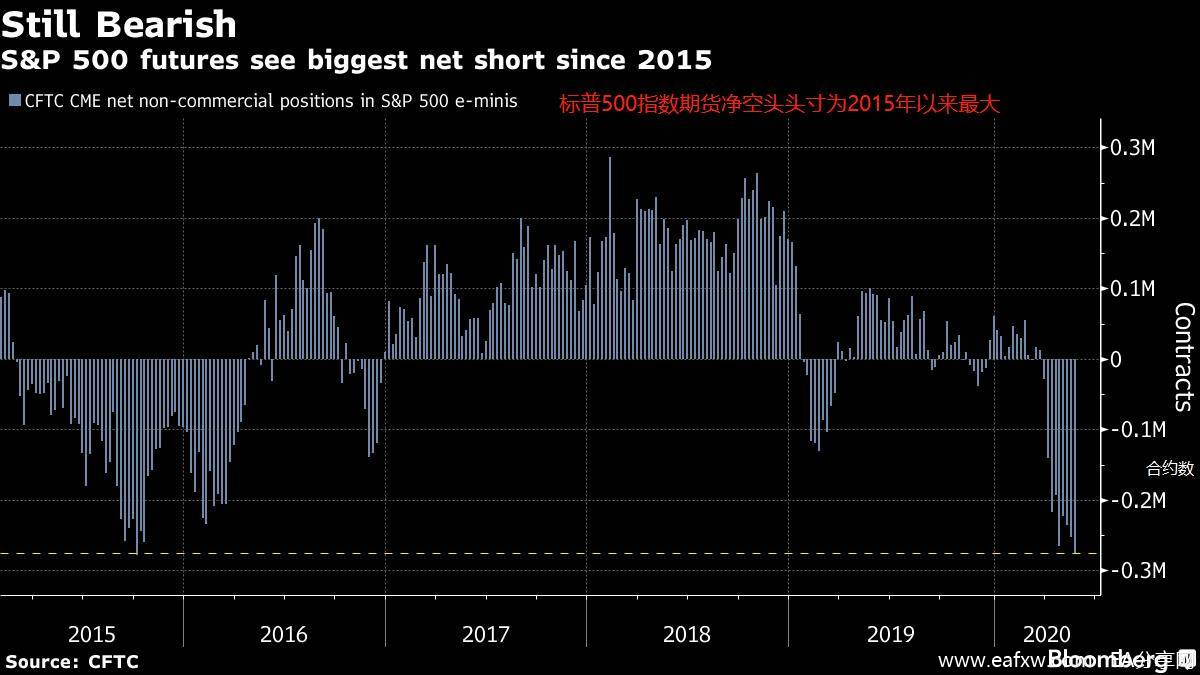

此外,监管机构数据显示,投机者已建立起自2015年末以来规模最大的标普500指数期货净空头头寸 (图4: BBG)。这是投资者严重做空市场的重要迹象,因此当他们空头回补时,股市很有可能反弹。

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表金十观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容