散户挤压机构的一幕正在上演,不过散户资金的进场已经开始放缓,而且形势可能即将发生逆转。

最近,市场又现逼空行情。在一周前量能创下新低后,投资者们都想知道“谁在持续买入”,以及周期循环是否还有效。有证据表明,股市反弹和周期循环的幕后推手竟然是散户。而且,在中期,反弹和周期循环可能都将继续,前提是推动力从散户转向机构,这可能意味着近期市场会出现一些逆转。

股市延续这种走势的理由很简单。高频交易机构的仓位较低,且重仓科技股和成长股,轻仓周期股和价值股,而且仓位较集中。QDS的拥挤度指标处于历史高位,这意味着目前的风险在于周期性反弹。

不过,这一幕可能并不会即刻上演。有迹象表明,散户的购买需求正在放缓,系统交易策略可能并不会在波动率高达20%时大幅出手,况且主动管理型的机构投资者们追逐意愿也不强。QDS建议投资者卖出标普500(SPX)7月的利差套利来对冲近期下行风险。与此同时,在中期上行和周期性轮动行情下,利用罗素2000指数ETF(IWM)11月看涨风险逆转策略建仓。

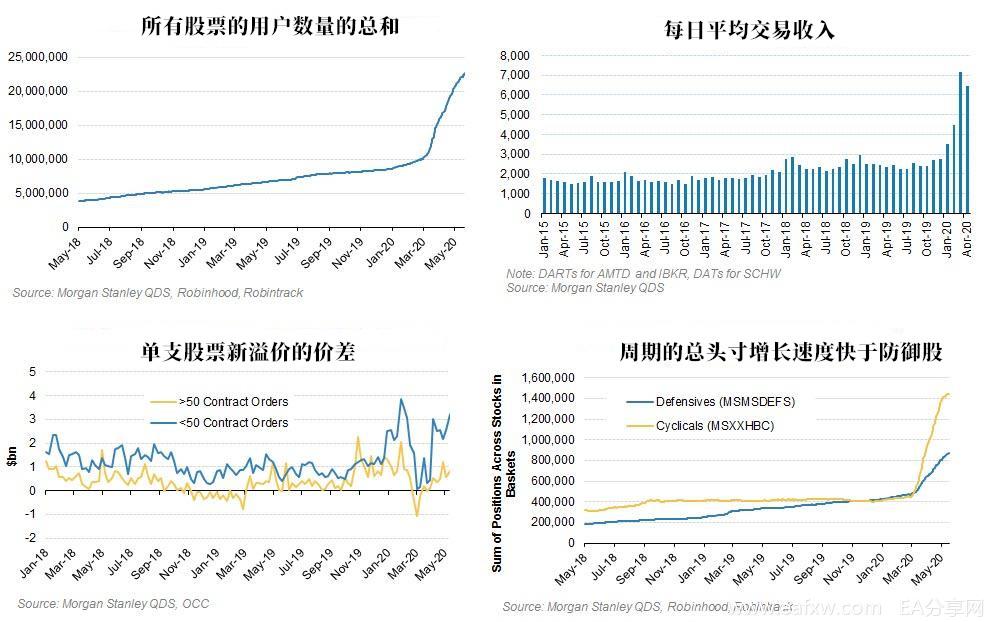

说散户是唯一的买家可能把问题想得过于简单了,但是许多指标表明,散户确实是推动市场的一股重要力量。线上经纪商Robinhood的总股票仓位从3月份开始飙升,其他经纪公司的日均交易量也在上升。用于新增期权交易的保费大部分都集中于小额订单以及看涨期权。

散户也在大量增加周期性投资,并可能挤压市场普遍的空头头寸,Robinhood的数据显示,周期性股票的总持仓量自2月底以来上升了220%,防御性股票的总持仓量上升了85%,而科技类股票的持仓量上升了55%。

这些资金在过去两个月对于股市起到了支撑的作用,但在线平台交易量的增长率正在放缓。如果需求不能很快恢复,股市反弹也会偃旗息鼓。此外,散户的交易需求似乎更倾向于抄底,因为表现不佳的股票在Robinhood平台的用户增长率往往都高于走势良好的股票。尽管这种行为会阻止市场大幅下行,但随着市场走高,抄底的机会越来越少,除非购买行为模式改变,否则将不可避免地出现增量资金减少的情况。

从另一个角度看,散户的购买行为似乎和部分美股盘中的反弹相吻合。但是,这显然不能解释隔夜回报率的强劲增长。不能把一切都归功于散户的购买,但是散户的资金流入减少确实会给股市带来风险。

另外,机构投资者依然保持轻仓。系统策略是一种温和的建仓方式,而且由于波动性仍在高位,杠杆会保持较低的水平。期货仓位仍然非常清淡,多数空头仓位尚未回补。

尽管目前是3月底以来最高的风险敞口时期,但是美国L/S高频交易净杠杆率仍低至45%。散户很难被看成是大买家,散户社区“慢钱”的规模虽然大,但在网上的交易并不活跃,它的货币市场基金的余额为1.6万亿美元,权益类基金持续出现赎回现象。

机构投资者和散户的分歧也延伸到了行业层面。散户在增持下跌的周期性股票,而ETF资金持续流入科技类股票、高频交易团队的头寸依旧偏离周期性股票板块。

在相同的股票中,高频交易的高度集中加剧了持仓的行业分化,13F公布的DQS拥挤度指标反映了对冲基金持仓的重叠程度。投资组合的相似程度意味着拥挤度很高。这意味着,如果一支基金受到冲击止损,那么其他拥有相似组合的基金同样会蒙受损失并止损,那么各个基金就会同时抛售同一支股票,并相继出现净值下跌。

虽然这在波动性较高的市场中有些过时,但是1季度末的拥挤度是有史以来最高的。按照MSXXCRWD的计算,大量集中的多头表现持续强劲,不过上周又进行了重新平衡。

最后,过去几周中几个重大信号的变动几乎都是利空消息。增长率和净值的比率达到了2000年以来的新低,而且未来增长/净值可能将进一步承压。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容