本文来自三思社

自从新冠疫情受到海外“重视”以来,蒸蒸日上的美股像漏了气的皮球,竟能在一个月内跌去30%。时隔十年,“熊市”一词终于又重新回到了大众视野。

古人说:“以史为镜,可以知兴衰”。今天我们复盘了高盛一篇研究熊市经典旧文,盘点一下美股历史上熊市的引发原因、宏观经济和市场表现。

高盛这篇报告不仅给读者还原了所有熊市主要特征,也提出了一个完整的分析以及预警熊市的框架。本文是难得一件的框架性好文,值得读者深度学习。

核心观点:

美股历史上的熊市,可以就引发原因大致分为三类:突发事件型、经济衰退型和结构错位型。

进入真正的熊市前,市场波动会加剧,第一波下跌之后大概率出现“V”型熊市反弹。

进入熊市后,三类熊市的市场表现有所不同。一般来说,突发事件型熊市恢复最快,结构错位型熊市持续时间最长、杀伤力最大。

熊市的发生往往意味着公司盈利即将恶化。其中,经济衰退型和结构错位型熊市对盈利的负面影响最大。

熊市多发生在股市高估值、经济走弱的环境中。作者选取估值水平、通胀率、失业率、ISM指数(类似于PMI)、收益率曲线斜率五项指数,编制了“熊市风险指数”,帮助投资者预警熊市。

正文:

熊市可以分为三类

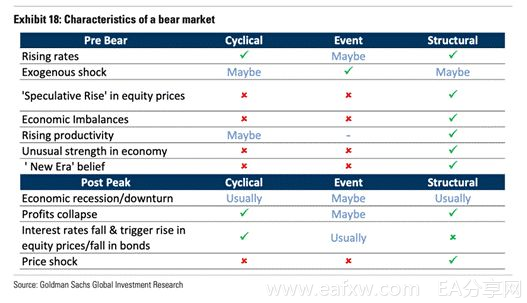

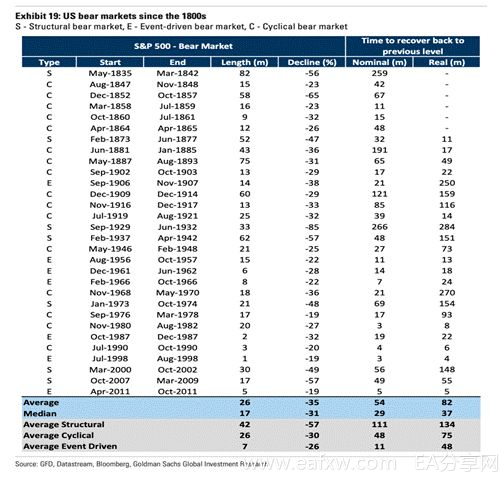

过去两百年来,美股共发生过三十次熊市(平均每7年一次),每次熊市产生在不同的经济、政治环境中,有着不同的起因和特征。若按照主要引发原因,这些熊市可以大致分为三类:

突发事件型熊市:由一次性事件引发。通常持续时间较短,例如1987年美股闪崩、1997年亚洲金融危机等,没有带来经济衰退。

经济衰退型熊市:和经济周期下行相关。由于股市常领先经济,因此这类熊市常伴随着经济末周期特征的出现,比如利率上行。熊市发生后,企业利润降低,央行降息刺激需求。

结构性错位型熊市:结构类熊市以金融市场或实体经济出现结构性错位导致经济异常繁荣或出现金融泡沫为特征。泡沫破裂后,很可能引发严重的经济危机,企业盈利大幅降低,需求疲弱,甚至出现通货紧缩。

表1. 熊市分类以及各类特征

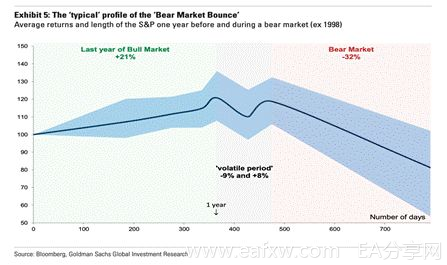

熊市前:市场大概率出现“V”型反弹诱多

在牛市末期出现的回调,很可能被多头继续判断为抄底买入信号,带领市场反弹。只有当宏观经济出现明显走弱迹象时,先前反弹逻辑被证伪,下跌力量远大于反弹,熊市才真正开启(具体数据见表2)。

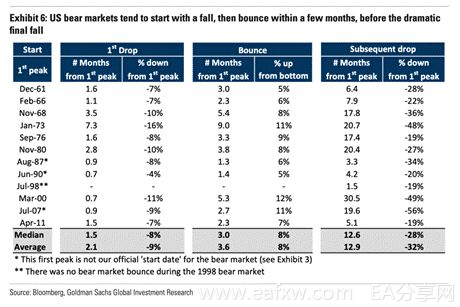

从60年代以来美股经历得熊市里,除去1998年亚洲金融危机,其余熊市的开端都出现了回调和V型反弹。

图1. 熊市典型特征——大跌前出现回调、熊市反弹

表2. 除去1998年亚洲金融危机,美股其余熊市都观测到回调、反弹的形态

熊市前:进入熊市前三个月市场波动加剧

若拉近观察牛市后期数据(图),可以发现市场此时变化非常剧烈,特别是牛市顶点前后的三个月。在这样的环境下,投资者很难精准的卖在最高点,早卖、晚卖三个月收益差不多。因此市场通常来说都会给有敏锐嗅觉的投资者时间逃顶。

和担心踏空牛市顶点相比(FOMO: Fear of missing out),投资者应当更关注如何躲开更大的熊市风险。若市场随后出现熊市反弹,将会是另一个离场的好机会。

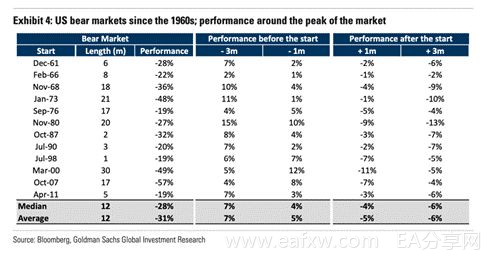

表3. 牛市顶点前3个月市场平均上涨7%,后3个月平均下跌6%

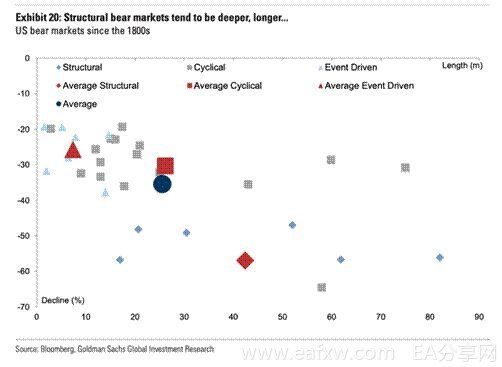

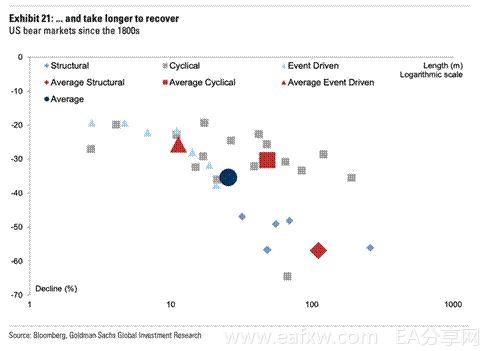

熊市后:三类熊市的市场走势有所不同

由于三类熊市产生的主要推动力不同,市场表现也有所区别(具体数据见表)。

突发事件类熊市:多属于小型熊市,平均半年探底,下跌幅度略低于所有熊市均值。由于没有出现经济衰退,这类熊市恢复得最快。

结构错位类熊市:属于熊市中的战斗机,它背后是超预期的经济衰退,下跌时久(平均3年半),而且杀伤力巨大,市场在这类熊市里平均腰斩,恢复时间也是格外漫长(平均10年)。

经济衰退类熊市:各项指标处于以上两者熊市之间,平均2年下跌,下跌幅度35%,涨回先前高点需要4年。

表4. 三类熊市下跌幅度、下跌时间以及恢复时间比较

图2. 三类熊市特征比较,结构类熊市通常下跌幅度最大,下跌时间和恢复时间也最长

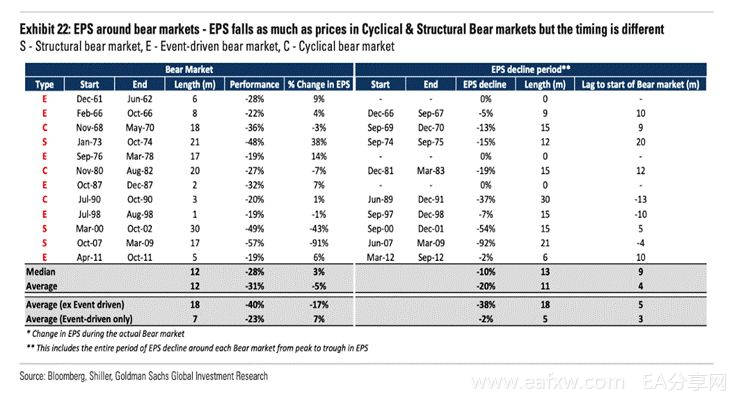

熊市之后:对企业基本面的影响

熊市发生后,公司盈利往往也跟着下行。

由于突发事件类熊市没有引发经济衰退,这类熊市对盈利的影响并不是特别明显。

但在经济衰退类和结构错配类熊市里,由于受到经济长期间放缓的影响,盈利的下滑程度较大。

表5. 熊市前后企业盈利的表现,忽略两者下滑时间差,对于衰退类和结构类熊市来说,盈利和市场下滑程度相当

熊市预警的难点

首先,对于熊市预警,投资者往往面临以下两个难点:

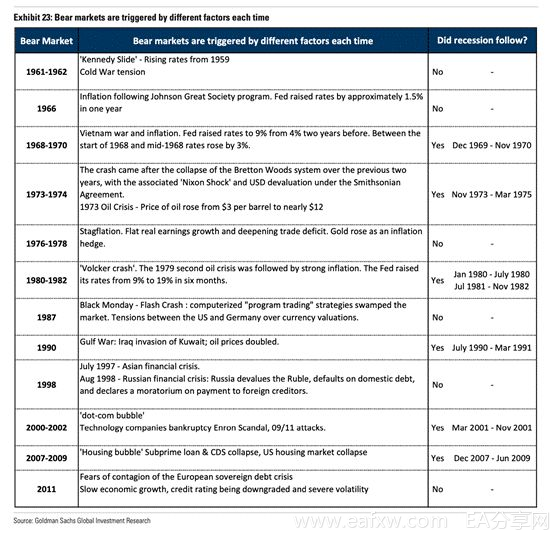

难点一:由于历史上的熊市发生在不同的政治、经济环境中,直接引发熊市的原因各不相同,而且并不是每一次熊市都会产生经济衰退。

表6. 二战以来美股熊市的起因,每一次都不完全相同

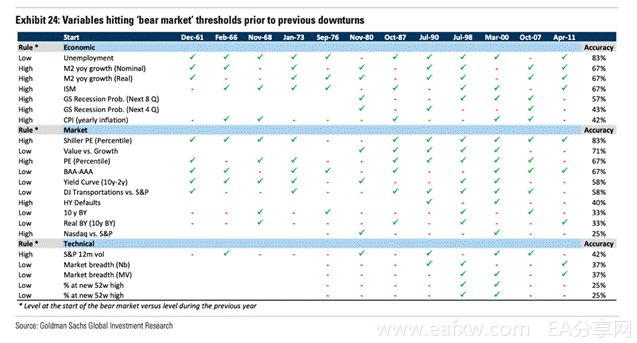

难点二:影响投资者情绪的因素多且复杂,因此没有一个市场、经济指标可以稳定的预警熊市。

作者在下表里考察了40个宏观、市场和技术指标,发现没有一个指标在每一次熊市前都达到“红灯区”,这也是为什么投资者对熊市的来临都是后知后觉。

表7. 二战以来美股熊市前各项指标的变化,绿勾表示该指标出现“熊市特征”

虽然单个“完美”预警指标不存在,但作者认为熊市前的市场和宏观经济有一定的规律——熊市多发生在经济增长变缓、股市高估值且央行即将升息的环境中。

作者认为, 从估值水平、失业率、通胀率、ISM指数(类似于PMI)以及收益率曲线斜率五项指标基本上能够囊括过去熊市前出现的多数规律。因此他着重分析了这几个方面,从而建立一个多元混合指标给投资者预警。

熊市的五项指标

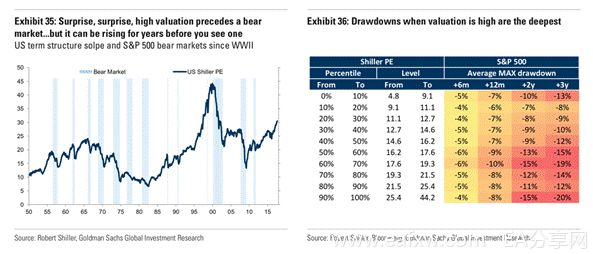

1.估值高企:高估值是美股牛市末期的典型特征之一。但是,牛市末期估值能到多高并没有上限,因为估值本身并不会造成股市走熊,而只是催化剂之一。

图3. 左:估值水平在熊市前达到高点

右:不同估值水平下的市场最大回撤,估值越高,未来2/3年最大回撤越大

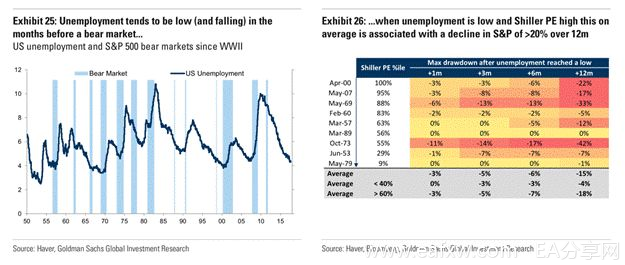

2.失业率走低:失业率和经济增长关系密切,二战以后,美国经济衰退总是伴随着失业率快速攀升。由于经济衰退往往滞后于熊市,因此熊市前可以观测到失业率不断走低的现象。低失业率以及高估值通常都预示着股市将大幅度下跌(见下图右)。

图4. 左:熊市前失业率位于低点

右:低失业率叠加高估值,市场未来1年最大回撤明显变大

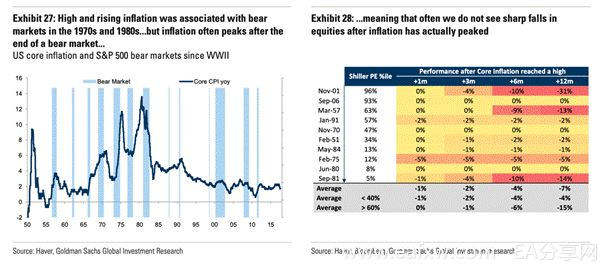

3.通胀率升高:通胀升高是末周期的标志,可能促使央行收紧货币政策,引发经济衰退和熊市。90年代前,通胀率上行是熊市前的重要特征。需要注意的是,通胀峰值滞后熊市,因此并不是有效的领先指标。

图5. 左:通胀率和熊市的关系,上世纪70、80年代,通胀率上升是熊市前的重要特征

右:由于峰值滞后熊市,因此通胀率达峰值后市场并没有大的回落

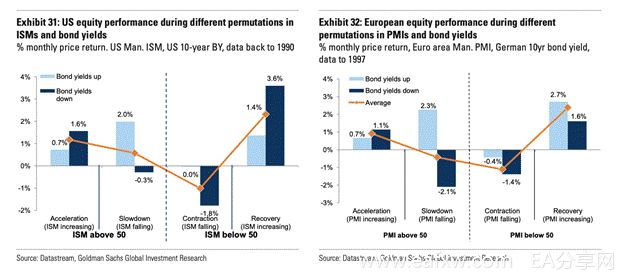

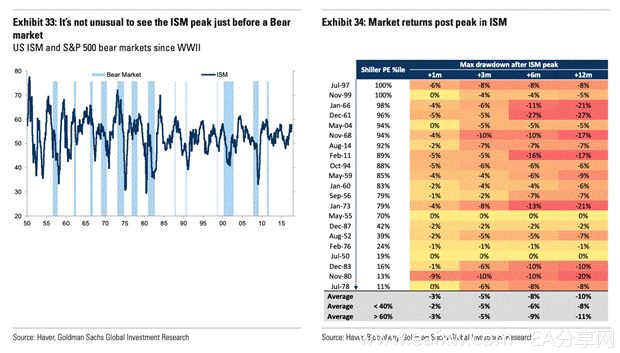

4.ISM指数在高位放缓:类似于PMI指数,ISM指数跟踪制造业活动量,领先经济以及股市的变化。ISM读数高且增加变缓时,意味着经济可能即将见顶,股市收益率也开始降低。

图6. ISM读数的变化和股市收益的关系,ISM高于50且增长变慢时,市场收益开始下降

图7. 左:熊市前,ISM读数通常较高

图7. 左:熊市前,ISM读数通常较高

右:高ISM叠加高估值,市场未来1年最大回撤明显变大

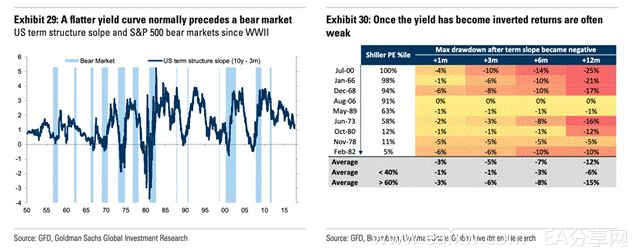

5.收益率曲线扁平:国债收益率曲线扁平即是短端与长端利率差别不大,通常是由短端上行(和央行升息有关),长端下降(和投资者的避险情绪有关)造成。这两者都不是经济健康增长的指标,而且收益率扁平太久不利于商业银行向经济投放信贷,损害经济发展。

因此,过于扁平的国债收益率曲线通常预示着股市离熊市不远(下图)。一般来说,市场上广泛使用的收益率曲线斜率是2年与10年国债利差。

图8. 左:熊市前,收益率曲线往往出现倒挂现象

右:收益率曲线倒挂叠加高估值,市场未来1年回撤明显变大

6.私营部门的收支平衡:原报告首发在2017年年底,当时只有以上5个指标。在2019年年底,高盛又出了一篇补充解释,增加了第六个指标:私营部门的收支平衡(见下图),通过计算居民及企业的收入与支出的差额,来衡量金融过热的风险。

这些标不仅和熊市的发生有一定的逻辑关系,它们之间也有一定的相关性。比如失,业率率低可能导致通胀上升,促使央行升息,引发收益率曲线变平。

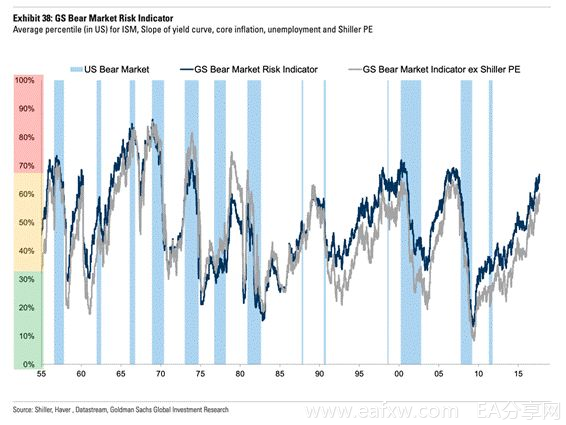

对上述各项指标的历史分位数取平均即可得到熊市风险指数(如下图):

图9. 熊市风险指数历史数值,2017年底风险指数读数(蓝线)为67%,除去估值后,读数降为60%(灰线)

风险指数越高,熊市发生的概率越大,此时市场若发生反弹,则更有可能是大跌前最后的狂欢,是逃生机会而不是买入机会;

风险指数越低,市场可能已经接近底部,投资者可以择机进场。

根据历史回测,文中作者将指数的高/低阈值设为60%和40%(2019年年底的读数为61%,处于高风险阈值区间)。

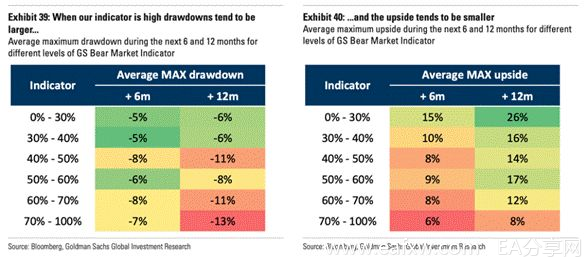

图10. 不同读数区间下,指数高低和市场未来涨幅/回撤

上图进一步说明了风险指数越高/低,未来市场向上/下的概率越大。

当风险指数大于60%时,未来一年内的最大回撤要明显大于40%以下的读数;

当风险指数低于40%时,未来一年内最高涨幅也要明显高于60%以上的风险水平。

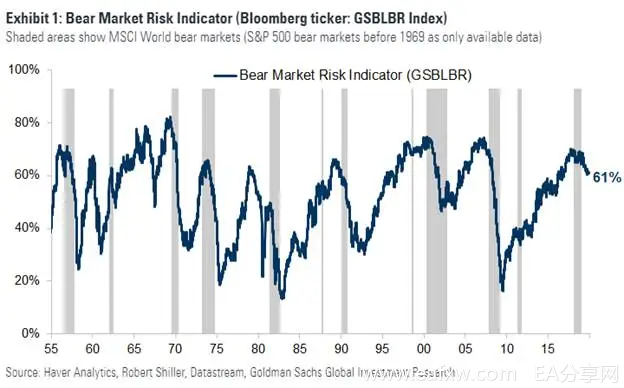

回看这个高盛风险指数(下图),可见其在2018年达到上轮牛市的高点,而美股的确在2018年表现不佳。

2019年,该风险指数得到缓解,美股在期间也重新延续了之前十年的超长牛市。

不过,就像报告里所说的那样,“投资者对熊市的来临都是后知后觉的。”尤其是突发事件类熊市更是无法预测。

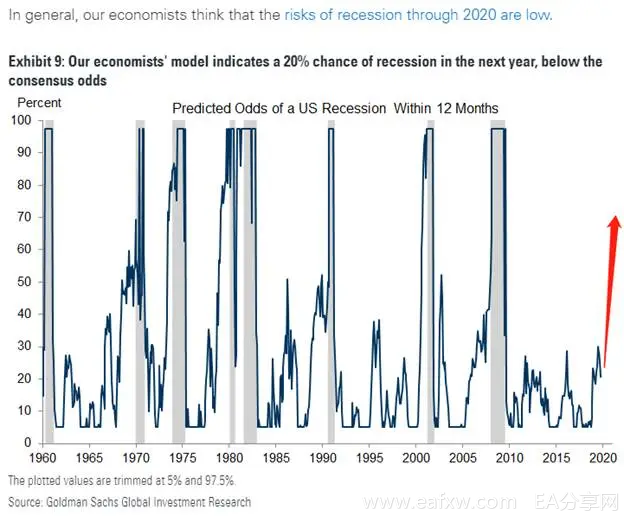

在高盛2019年12月的更新报告中,也附上了他家对美国经济衰退几率的预测(下图),认为2020年陷入衰退的概率很低。但哪知才不到三个月就被彻底‘打脸’。

但高盛的此次被“打脸”其实也再正常不过了。

在2019年的圣诞前夕,当各大券商投行纷纷乐观地高调唱多2020年的时候,有多少人能想到这场突如其来的疫情将打破大家的所有预测呢?

正是如此,那些能在冷嘲热讽中独立思考、坚持“反脆弱”投资的“黑天鹅老司机”才更显得弥足珍贵。

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表金十观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容