极端的金银比、大宗商品市场的稳定、银矿股的表现,以及现货市场的大幅溢价,都让人想起2008年末的白银价格底部。

银价往往会跟随反映工业需求的一般大宗商品价格和反映投资需求的黄金价格,而投资需求又受到实际利率预期的推动。Seekingalpha分析师斯图尔特·阿索普(Stuart Allsopp)在最近的一篇文章中提出看涨白银的三大因素。

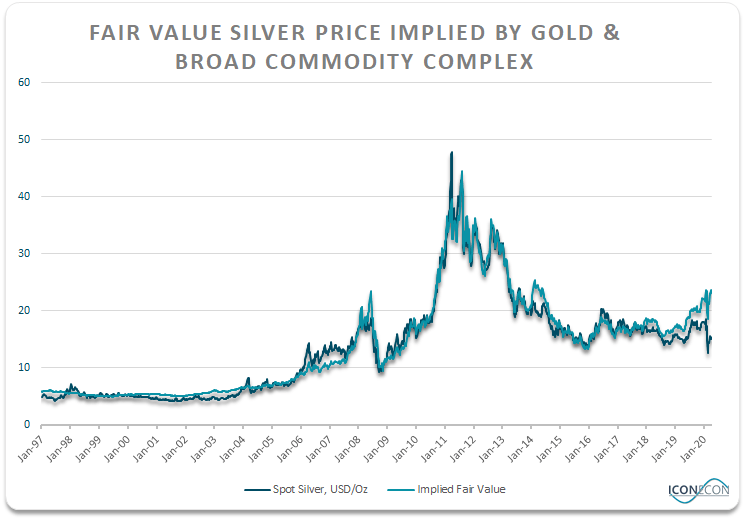

首先,下面的图表显示了现货银价、连续商品指数和黄金价格等权重所隐含的“公允价值”。

过去几个月,随着金价升至多年来的新高,尽管大宗商品整体价格下跌,但根据这种相关性,白银的公允价值却在上涨。因此,银价现在比公允价值标准低了35%。

如果这种长期相关性保持不变,这表明,要么黄金和连续商品指数下跌,要么白银上涨,或者两者兼而有之。鉴于黄金价格的上涨趋势没有受到影响,而中国商品价格指数(CCI)在近期暴跌后显示出稳定迹象,因此,银价上涨的可能性会更大一些。

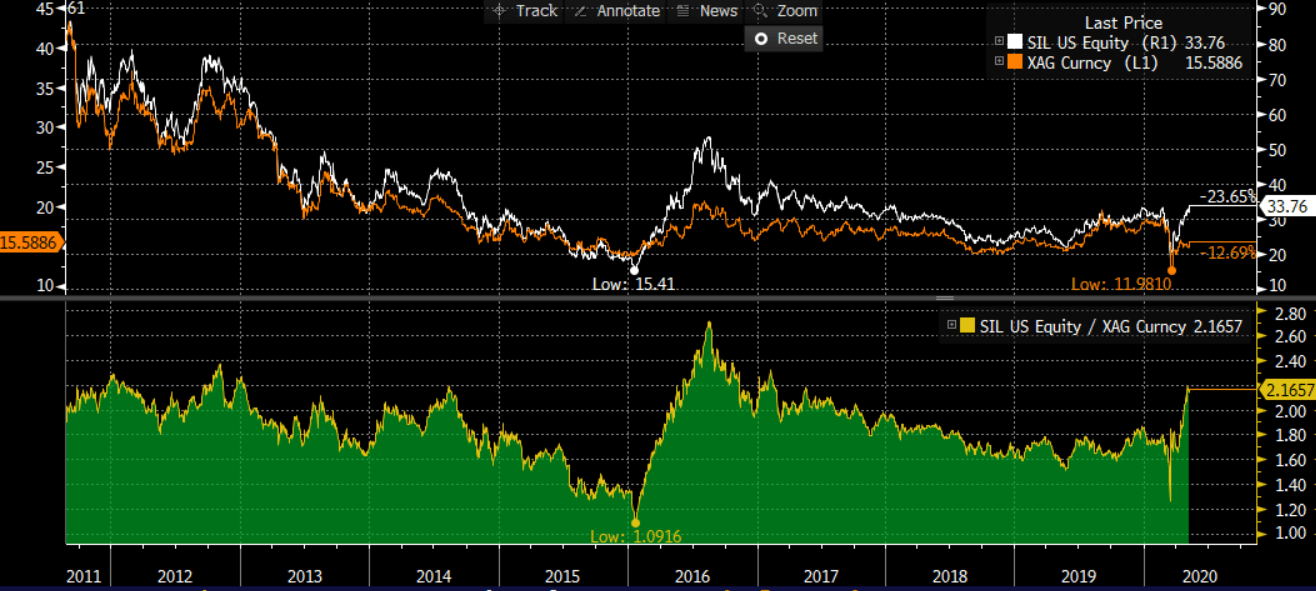

支撑白银价格上涨的第二个因素就是银矿股最近的上涨。Global X Silver Miners ETF在从3月份的低点翻了一番之后,正在接近2月份的高点,这使得银矿商股价和银价的比率回到了3年来的高点。

SIL和现货银之间的历史相关性表明,现货银的交易价格应该更接近20美元/盎司。同样,在2008年和2016年的市场底部,这种价格走势是明显的,矿商在下行表现不佳后,引领了复苏。

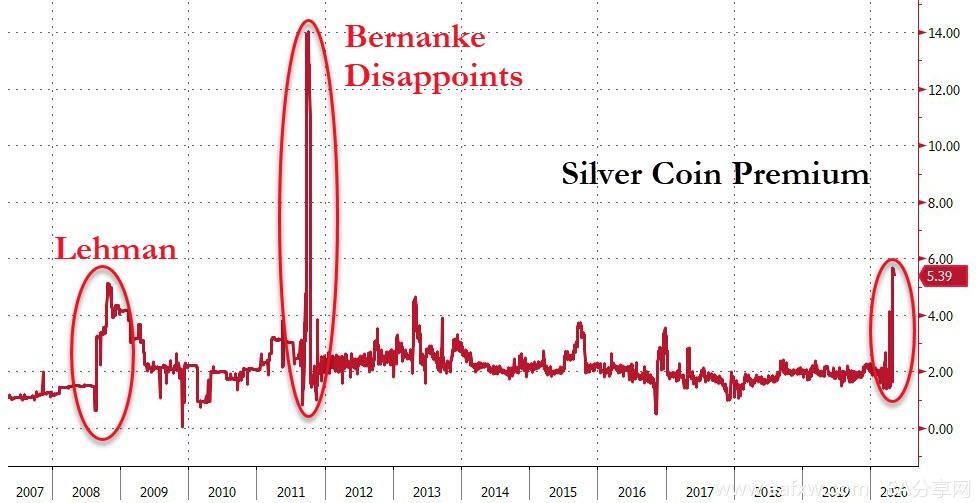

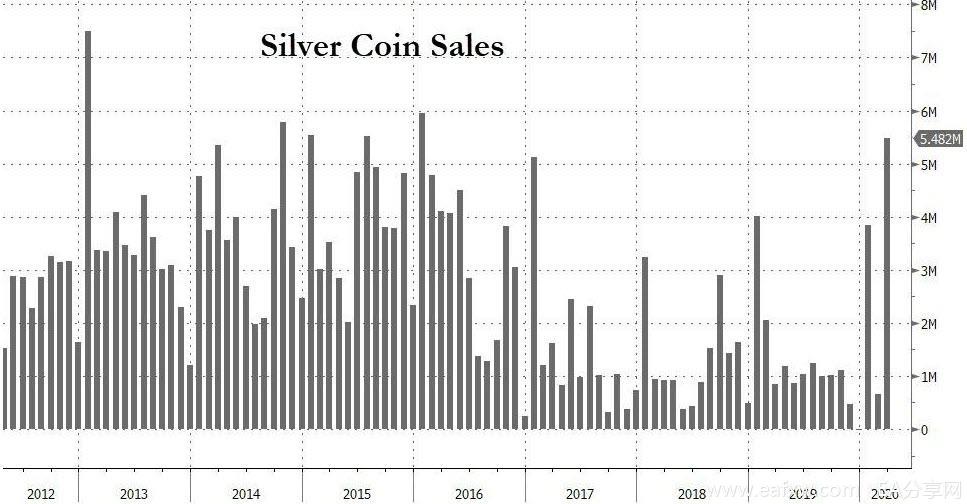

第三个因素即近期银币价格的飙升。据芝加哥商品交易所的数据,1盎司的美国鹰(American Eagle)现货价格已升至今年以来的新高,目前比现货银高出35%,表明散户对其的需求强劲。上一次溢价达到如此高的水平是在2008年末,当时银价正处于底部附近。

从下图可以看到,银币价格和白银期货价格之间的溢价正在不断扩大,这是自2008年以及2011年以来最大的银币溢价。

什么原因导致银币价格高涨呢?零对冲指出,可能跟黄金价格有关。

自古以来,黄金的价格就比白银要贵。在古希腊,黄金的价值是白银的14倍。在古罗马时代,黄金的估价是银的12倍。这种情况持续了几个世纪。即使在18个世纪的美国早期,《1792年铸币法》也规定了15:1的比例。

在现代,黄金和白银之间不再有固定的比例,过去几十年的长期平均比例在50:1至80:1之间。而如今,金银比却高达110。零对冲认为,投资者正押注金银比迟早要回归到长期平均水平。

从去年开始,白银的投资需求就开始上升。白银研究所(silver Institute)最新一期《白银新闻》(silver News)的一份报告指出,由于散户和机构投资者将注意力集中在白银的长期投资吸引力上,2019年全球白银需求小幅上升,投资需求增加了12%。

根据《2020年世界白银调查》(World Silver Survey 2020),白银总需求小幅上升了0.4%,投资需求增长到1.86亿盎司,这是自2015年以来最大的年度增长。截至2019年年底,交易所交易产品持有量为7.2890亿盎司,增长13%,创下2010年以来的最大年度增幅。与此同时,银矿供应连续第四个月下降,产量下降1%。

上述三个因素意味着,即便在基本面不佳的情况下,白银仍存在很强的上涨契机。贵金属的宏观经济和政策前景正变得越来越乐观。因为全球经济产出萎缩、货币和政府债券供应增加,是通胀上升的理想背景。

尽管现货银价自2008年低点以来已上涨约80%,但与M2上涨约120%,政府债务上涨约160%以及这段时间看到的美国股票上涨约280%相比,现货白银的涨幅显得相形见绌 。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容