最近几个月,欧元/澳元的汇率波动极大,2019年第四季度尚在600点的波幅内窄震,2020年3月突然暴涨了3000点以上,达到近1.98的峰值。

这迅猛的涨势,不禁让投资者怀疑——欧元/澳元的汇率能够突破2.0这一重要关口吗?Hedge Insider在Seekingalpha发表了分析文章,以下是文章的主要内容。

需要注意的是,此次欧元对澳元的涨势是和股市崩溃相伴而行的。当然,提出这一点,并不意味着欧元上涨是因为股市快速入熊。

美股下跌提振了对欧元的需求,因为投资者开始停止欧元投机(套利)交易,同时得益于长期的资本返还。

另外,美股的跌势也破坏了澳元等商品货币的吸引力。作为商品货币,澳元的价值往往与石油和铜等商品价格紧密联系,由于近期的市场避险情绪,这两种商品的价格遭受了极大打击,澳元也随之下滑。

换句话说,作为融资货币的欧元需求上升了,而澳元的需求却暴跌了。如果美股再一次出现快速下跌,那么欧元/澳元的汇率可能会再次飙升。

但是,未来美股恐怕很难再出现3月份那样的骤降。而且,目前风险最大的头寸和最犹豫的投资者很可能已“降低风险”。所以,即使几周后美股跌势重演,欧元/澳元的汇率也不太可能出现同等程度的涨幅。

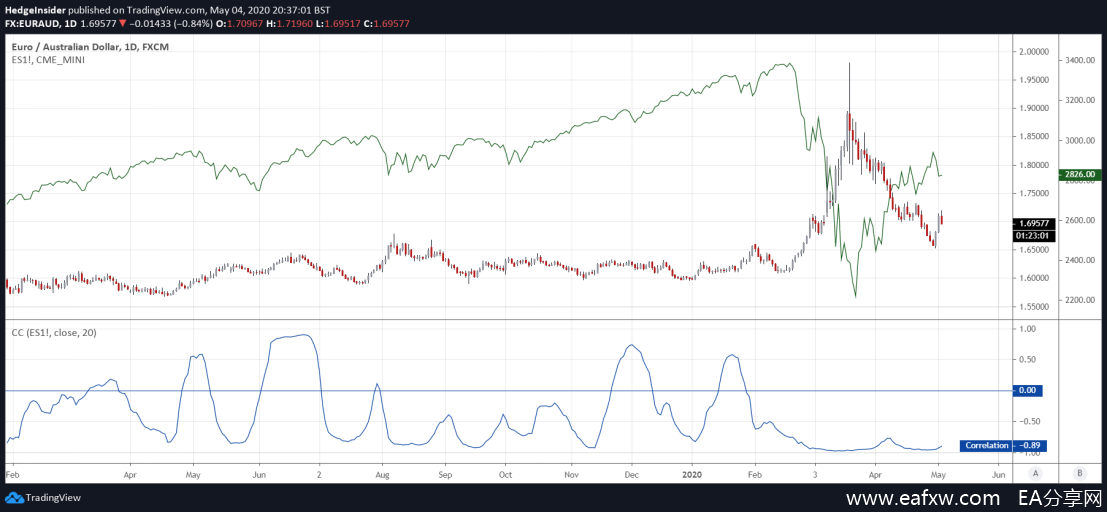

澳元与风险资产或指数(包括全球股指和美股指数)价格走势的关联性极高,而欧元与风险资产往往没有相关性,但是在危机期间,欧元与风险资产价格走势的相关性会迅速呈负相关状态。

下图显示了欧元/澳元汇率和标普500期货价格的走势。同时,蓝色部分显示了两者之间20天的滚动相关系数。值得注意的是,这种相关性在平时往往会上下波动,虽然很多时候呈负数,但最近美股下跌确实使欧元/澳元汇率和美股的系数推向了极度的负相关。

从图中可以看到,欧元/澳元汇率和美股的系数水平为-0.89,呈高度负相关。虽然相关性不代表因果关系,但当前的相关性可以指引未来的相关性。

换句话说,我们应该为打破负相关做好准备。

在实际股票波动率稳定下来之前,我们可以安全地假设欧元/澳元汇率和美股价格存在着高度的负相关。欧元/澳元汇率因美股下跌而再次飙升的程度依旧小于近期的飙升,因为现在市场更加谨慎,没有最初的自满情绪了,使汇率市场发生大幅波动的“弹药”(杠杆)减少了。

从长期来看,欧元/澳元汇率可能会走低。但是,如果市场情况进一步恶化,也不排除欧元出现短期暴涨的可能。尽管系统中的杠杆作用可能会减少(未完成的投机交易减少),但市场仍会设法从三月份的低点上涨。市场可能会低估疫情危机带来的各种风险。

目前,经济面临多重风险。上周《卫报》发表了一篇由努里尔·鲁比尼(Nouriel Roubini)撰写的文章,其中提出了大萧条来临的十个原因。努里尔表示,市场是“ L型衰退”,而不是V型衰退。以下是文章讨论的一些关键要点:

1. 债务和违约。当前高公共债务水平下,财政赤字依旧大幅增加。

2. 发达国家人口老龄化问题,导致公共卫生系统需要更多的支出,加剧了公共债务可持续性。

3. 由于商品生产减少(机器和产能)和劳动力市场萎缩(大规模失业)而导致通缩的风险。 包括石油在内的某些商品价格暴跌,很可能造成连锁反应,直接影响许多与该商品相关行业的就业。

4. 央行的干预、赤字货币化使得货币贬值,以及贸易保护主义政策和“去全球化”造成的永久性供应冲击可能导致滞胀。

5. 财富鸿沟扩大,许多本就一无所有的人失去工作,自动化的应用导致更多的工人面临被替代的风险。

6. 去全球化和贸易保护主义政策将实质上“消除”全球化带来的好处。

7. 公众的强烈抵制可能引发社会动荡,或至少支持更多的贸易保护主义政策,从而增加了上述几项风险的可能性或严重性。

当前的风险资产,如最引人注目的美股呈V形复苏,似乎误导了投资者。市场正在低估当前全球经济面临的风险。

分析师建议,对处于外汇风险边缘的货币保持谨慎。欧元可能处于风险中间地带,股市进一步下跌可能会增强欧元/澳元,但是由于前面讨论的原因,汇率不可能突破2.0的水平,但可能会突破1.8,不过这只是短期上涨,并非打破阻力位的长期上涨。

总而言之,欧元/澳元仍然是外汇交易市场上最不稳定的一对货币之一,中短期内仍有很大波动。未来可能产生另一次反弹,但任何急剧的反弹都可能给空头带来机会。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容