最近的油价动态无疑不断刷新投资者的认知,原本传统的假设是油价下限为零,但5月WTI原油期货合约价格一度收于负值,且油价单日动辄涨跌超20%的行情也实属罕见。在这样的市场中,被动型ETF对整个市场构成的系统性风险也愈加明显。

荷兰合作银行分析师Ryan Fitzmaurice指出,虽然近期原油库存接近极限、欧佩克+减产、各国重启经济等基本面消息都在影响油价,但实际上,最近几天推动油价走势的是市场资金的流动。

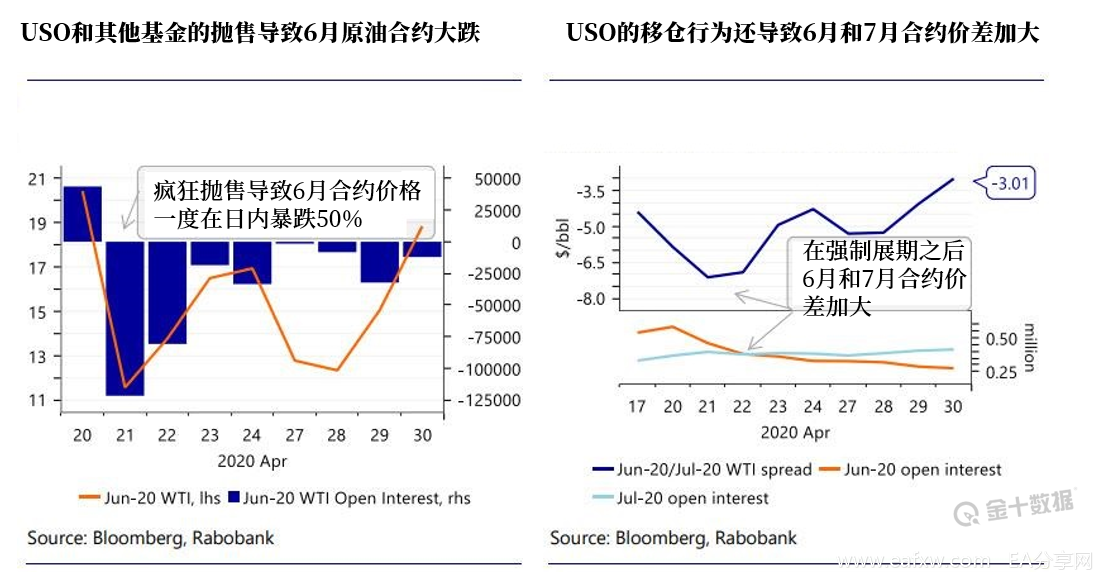

4月21日WTI原油6月合约价格一度经历重大崩盘:日内跌超10美元,跌幅达50%以上。Fitzmaurice指出,那主要是美国原油基金(USO)当时清算了其大部分6月合约持仓,将头寸进一步转移到了7月和8月合约中,以避免“负油价”风险。

这一观点也得到了佐证。USO公告称,根据交易所和监管机构的命令,该基金4月21日售出约9万手WTI原油6月合约。抛售之后,USO持有的6月合约未平仓份额从大约25%降至约10%。这种强制性的清算对市场产生了严重影响。

在那之后的几天内,该基金被迫继续抛售,直到其全部6月合约头寸清空。抛售压力显然推低了6月原油期货合约价格。而随着抛售结束,近几天我们甚至看到6月合约价格的反弹——4月28日至5月1日,WTI原油6月合约价格从10美元/桶一度涨破20美元关口。

目前来看,尽管油市形势仍然动荡,但由于USO和其他机构已基本实行展期措施(全球最大商品指数标普GSCI指数4月28日也提前将WTI原油6月合约调整至7月合约),清空6月合约,建仓远月合约。从资金流向来看,被动型ETF抛售带来的短期风险似乎已得到充分降低。

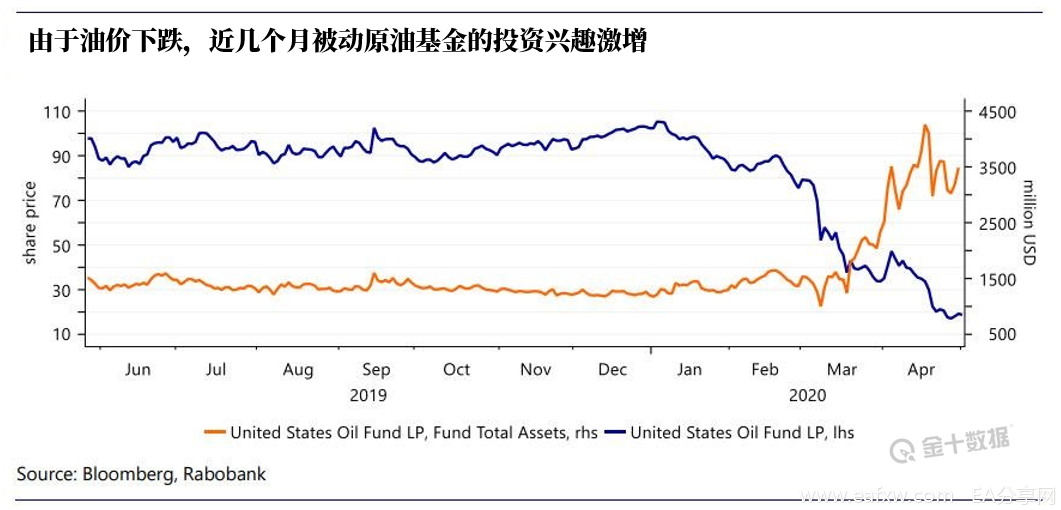

Fitzmaurice指出,近期不稳定的油价走势凸显出被动型基金对商品和金融市场的影响力日益增强。在过去的十年中,商品ETF的兴起导致散户参与度激增,之前散户一般很难进入商品期货市场,因为门槛较高。

今年以来,由于油价持续跌至多年地位,原油ETF的投机兴趣急剧上升。USO的净资产从年初的12亿美元飙升至超过35亿美元。

也正是因为涌入的散户不断增加,被动原油基金的规模越来越大,其崩盘可能带来的损失也将愈加惨烈,USO等基金吸引了监管机构的注意。为了避免其遭遇负油价风险,监管部门勒令其提早展期。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容