本文来自付鹏的财经世界

经济学中的商品“负价格”的解释

倒牛奶的故事,并不是因为牛奶真的没有价值,是因为没法保存和储存。负数的现货价格很短暂,很快就会造成供应的削减和停产,并且这里面的负价格其实是接近于0的商品价值,包含额外付出的仓储,运输,人力等成本。

在我们大多数普通人的生活世界中,这样的经历其实已经多不胜数,就好像一些农民曾经经历过的事情一样:种植的蔬菜价格市场销售价格太低,那么只能让其烂在地里,如果组织人去收割运输的话,扣掉运费扣掉人力成本其实此时此刻的蔬菜也是所谓的“负价格”。

比如说做回收的,在欧美上门回收你是需要付出成本的,要么就你自己拉到统一的旧物回收站,你开车的油费,你的时间成本,这些都计入进去的话,你送到回收站的东西就是“负”价格。

时间成本人力成本不值钱的时候,收垃圾是可以赚钱的,也就是套利空间;当时间成本人力成本越来越值钱的时候,你甚至需要付出成本才能够将垃圾废纸箱废易拉罐这些处理掉,这并不是说纸箱、易拉罐没有价值,而是中间成本高出了商品的价值。

再比如很多工业冶炼企业在生产过程中会产生副产品——硫酸。

因为硫酸这种高腐蚀危化品保存储存要求高,一旦不能及时被下游产业消纳,冶炼企业厂区库容出现了胀库的情况,就需要处理掉多余的硫酸,否则整个生产过程就会面临着被迫停产,这时候生产企业就会付钱给人来处理掉这些硫酸。

同样的道理也发生在美国天然气市场,对于美国产油企业而来说天然气是副产品,也叫做“伴生气”,它的产量基本上与其本身的生产无关都是伴生其他主要产品的附属物,也就是说只要主要产品还在生产,那么无论什么价格都会“生产”出更多的天然气。

一旦出现了多余的天然气,首先因为法规和安全问题不能排放到天空或是直接烧掉,其次就需要付钱给可将气体运送出去的管线营运商来运走,以便不影响其主营业务的正常生产,这和我前面举的硫酸的例子是一样的。

现货市场真的有负油价成交么?有,很短暂,最后清理库存的时候,随之伴随的就是停产,赔钱还持续性生产这不是任何经营者会做的事情,油价在现货市场上负油价的现象也并不是第一次,1998年亚洲金融危机后出现过一次,但都是有特殊的原因-那就是运输仓储环节的补偿。

产业链如果越完善,这样的副产品产生的负价格其实可以忽略不计,因为它可以通过其他产成品价格进行消化,如果这个生产环节非常单一那就非常脆弱了。

曾经的倒牛奶情况目前发生的就比较少了,产业链一体化意味着内部生产部门之间可以发生着转化,从不易保存的牛奶转化为更容易保存的乳酪,奶油,酸奶等商品。而目前还发生倒牛奶的多数情况都是产业链的分割导致的奶农被下游进行了挤压。当然你没法去评价这是否道德,毕竟没有一体化的情况下,上下游是独立的经营体,各自都需要对各自的经营而负责。

对于目前美国的页岩油产业链也是如此,由于页岩油革命的兴起,美国内陆主要几个产区的页岩油开采行业得到了大规模的发展。但是对于大型石油公司而言,对于水平压裂技术一开始都比较的保守,并没有大举的进入到开采环节,更多的是在打通管道、仓储这些环节。

衔接美国内陆地区和湾区炼厂之间,这就是使得页岩油开采环节仍处于小而散的状态,且井口和井口之间的毛细血管也都不是特别的完善,这就导致了前面我提到的产业环节的脆弱性。

金融期货市场又具备了很多不同的特点

这里还不得不提一提关于WTI期货合约,也就是金融期货环节。虽然期货市场价格已经有了非常大的价格发现的功能,并且对于现货市场有着非常大的参照作用,但并不意味着它和现货实货市场就100%完全的一致,很多商品金融期货交易的价格并不完全代表真正的实货价格。

这里面就涉及到其本身这个期货合约设定的技术性问题,真实实货市场的情况并不会和期货市场有着完全的吻合,毕竟期货合约是一个特殊的交割品,有着特殊设定的交割规则,并且这些交割规则上或多或少都有着其自身的一些独特的特点,这就导致了我们常说的交割品和非交割品之间的差异,还有交割环节成本对于交割品定价的影响。

当然大多数时候期货市场对于现货市场已经成为了锚,甚至很多商品报价都已经以期货升贴水的方式进行了报价,但是对于一些特殊属性强的商品,期货市场的这种独特性影响其实是非常大的,所以我经常说不是所有的大宗商品都适合金融化的,也不是所有的大宗商品都适合普通投资者作为资产配置。

美国商品期货发展这么多年以来,什么时候你听说过普通投资者随随便便参与活牛、橙汁这些期货的,普通投资者具备这样的条件么?

在极端的供需变量的情况下,这些期货设定的技术性问题往往会成为金融市场价格剧烈波动,甚至是偏离实货环节的关键因素。

现实的世界里并不会完全按照教科书里面说的用套利的力量去修正这样的偏差,很多时候,这才是导致金融风险的关键原因,不仅仅是现货市场上的那些矛盾关系,这次的WTI2005合约的极端情况,就属于这样的原因。

这次WTI2005风险为什么说它是非常特殊的

WTI原油期货本身也是个交割品,美国内陆Permain地区的井口价格加上管道费用(有时候类似重质高密度的还需要添加润滑剂才能够注入管道),加上库欣罐子的费用,管道商的运输费用,这才是最终WTI交易的价格。

所以观察美国内陆价差是观察真正实际产出地和交割品之间的关系,正常情况下假设如果美国内陆主要产区的油价都归到了0,那么理论上的库欣价格应该是多少?大概仍需要平均3-4美元/桶的价格,这也就是说东西可以不要钱,但是拉到交割地的运输、管道、仓储这些成本还是要有,所以计算进去到实际交割品的价格,也肯定是正价值。

所以理论上当WTI的价格狂跌时,WTI交割和井口产地的价差即便不变化,当WTI油价低于10美元/桶的话,也将会意味着产区井口的价格已经消失为0或者接近为0美元/桶,此时生产商如果继续产油卖油,就意味着货物已经不值钱。

此时更大规模的关闭潮就紧接而至,由于原油产出后不能够随意倾倒(污染环境的成本很高)。因此最后这点油也就会以负井口价格,也就是付钱请人拉走来进行处理。当然如果还没人要,那就需要付出更多的钱让人拉走,这个世界没有真正的没有人要的商品,只有够不够的成本。

那么我们算一下即便是负井口的价格加上管道运输仓储,实际上到WTI库欣交割地的价格也不应该是负数,如果到WTI库欣都是负数且超出了中间运输管道所需的补偿,那么只能说明仓储环节需要更多的资金补偿才能够腾出空间。总结起来就是下面这道公式一样:

WTI库欣交割=产地井口+运输管道+仓储

产出井口先为0价格,那么WTI库欣价格理论上最低为3-4美元,如果低于这个价格,就没有人愿意帮产出井口运输。

产出井口先补偿管道运费和正常的仓储费用(3-4美元),WTI可以为负价,只要负数的绝对值小于补偿,那就仍然有钱赚,有人就愿意去套利帮助产出井口来解决过剩,当然这种情况不会持续很久,因为产出井口很快就关停了,一直赔钱是没法干的。

需要产出去补偿更高?那只有一种情况,仓储的成本变得更高,补偿就需要足够吸引仓储商才能覆盖。

假如原油不是需要管道运输,不是需要油罐储存,VLCC储存,就类似于固体大宗一样可以露天搭个棚子就可以摆放储存的话,我想你是绝对看不到负数的货价的,这就是前面我解释的原理,更多的时候都是那些不容易储存的商品才会出现这种大规模补偿仓储成本和时间成本的情景。

很多人也许会说OPEC+减产没用,因为价格还在暴跌,但是却忽略了技术性的细节。5月1日开始执行的减产计划,对于WTI的五月份和约和六月份合约是没有任何实质性的作用的。

原因是因为最后的这个交易日,WTI的五月份合约最后交易日是4月21日,而六月份合约的最后交易日是五月中,正常情况那些并不参与实际交割现货的投机性资金都会提前2-3周移仓离开。也就是说实际上在4月初和5月初对于5月份合约和6月份合约不反应远期预期,而更多的则是和实际的现货市场的矛盾关系还有金融市场的技术性矛盾关系越来越贴近。

最后的WTI2005合约的交割价格究竟是多少?

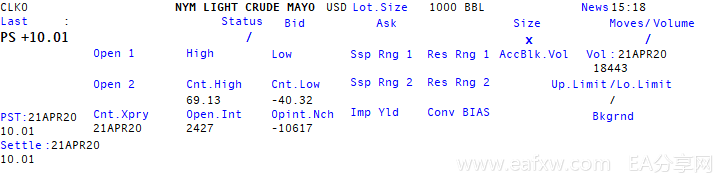

WTI2005合约临近最后交易日时刻,就是这种技术性问题导致了金融价格的剧烈波动。而现货市场则并没有真正意义上有这样的价格出来,当然时隔十个小时后,基本上最后的实际交割价格也就出来了。最终WTI2005合约,如图一样进入到了实际交割环节,最终2427手进入到了最后真正的实货的交割,也就是243.7万桶,交割结算价格是10.01美元/桶,这就是最后真实的库欣提货的价格。

WTI2005合约临近最后交易日时刻,就是这种技术性问题导致了金融价格的剧烈波动。而现货市场则并没有真正意义上有这样的价格出来,当然时隔十个小时后,基本上最后的实际交割价格也就出来了。最终WTI2005合约,如图一样进入到了实际交割环节,最终2427手进入到了最后真正的实货的交割,也就是243.7万桶,交割结算价格是10.01美元/桶,这就是最后真实的库欣提货的价格。

所以不难发现,并没有真正的出现很多人高呼的原油真的不要钱的情况,实际的最终现货仍然是以10.01美元/桶进行的买卖交割。

结算日的对决,有人犯错误就需要给错误买单

那为什么金融交易的环节中出现了最低-40.32美元/桶的情况呢?这就是在最后的交易日里,出现了结算日的最终对决,当然只是金融盘子上的对决,最终有些人犯了错误就需要给错误买单。

很多人会简单的说这是一场空逼多的金融战,这个词其实用的不准确。

首先到了最后的交易日这里面所谓的多空的角色,已经不是简单的大家理解的资金层面上面的做多做空的属性,更为准确的形容应该是“仓储逼仓”。也可以理解为有仓储库容的买家倒逼那些没有仓储库容还在做多的“买家”,这中间对决的10.01美元到-40.32美元之间,就是那些没仓储库容的对人家有仓储库容的仓储补偿费。

当然这种补偿并不会真正的发生在实际最终的现货交割,也就是说类似中国银行等机构的移仓设计在此次成为了最大的风险。不能够接货没有仓储库容的买家竟然持仓到了最后交易日,这就存在巨大的风险,最终被最后的实货交易者给抓住,在金融市场上狠狠的利用金融交易规则逼这些无法交割的资金在超级偏离的负价格上平仓,狠狠大赚了一笔。

虽然这和实际的现货市场比只是毛毛雨,但至少相当于1000万桶的原油最终获得了超级大的仓储补偿费用,这就是最终结算日犯错误金融投资者的账单。

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表金十观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容